1

问询问题

2

问询回复

保荐机构、申报会计师选取走访程序样本时,综合考虑重要性原则、产品及 客户类别、区域分布、异常变动等因素,并结合随机抽样原则等进行抽样,样本 选取具有科学性、合理性。但因公司境外客户较为分散、涉及国家和地区较多, 受境外客户配合意愿程度、境外客户所在国家或地区的安全因素和政治因素、签证的便利性等因素,存在部分客户无法配合进行实地走访的情况,故保荐机构、 申报会计师视实际情况,通过展会、视频、工厂访谈等方式履行访谈程序。

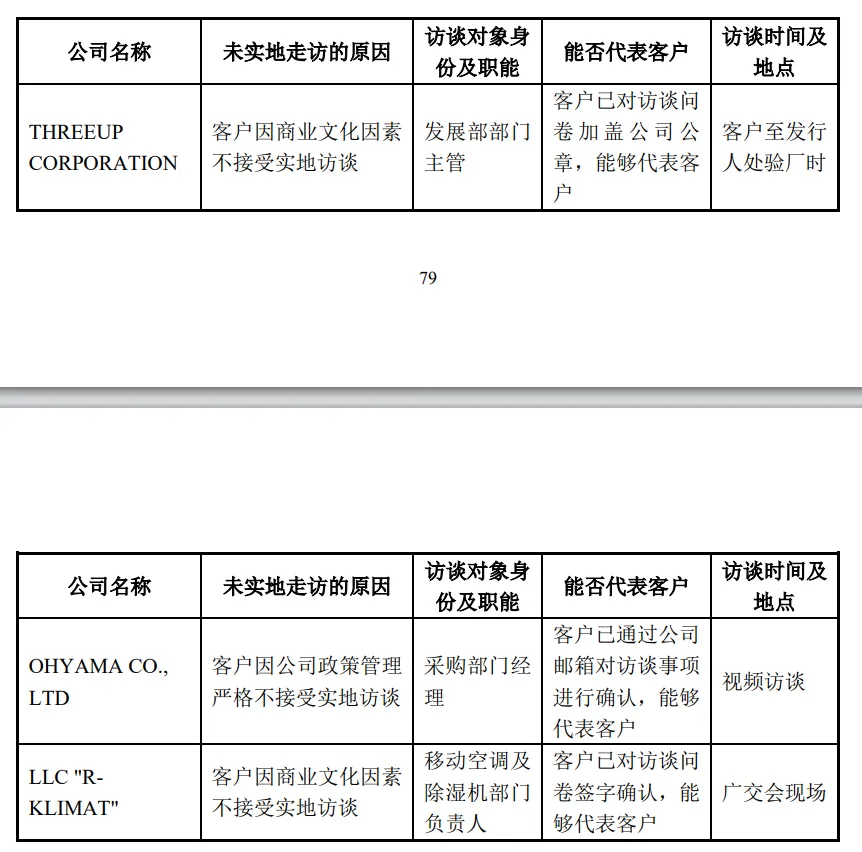

根据《北京证券交易所向不特定合格投资者公开发行股票并上市业务规则适用指引第 2 号》,保荐机构、申报会计师将公司各期前十大客户、各期外销前五 大客户认定为重要性较高的客户,并执行实地走访程序。根据上述标准认定的重 要性较高的客户共 27 家,其中实地走访程序 24 家,剩余 3 家客户因为商业文化 因素、公司政策管理要求等原因拒绝接受实地走访。

上述未配合实地走访程序的 3 家外销客户占各期主营业务收入的比例分别 为 0.23%、0.37%、1.51%、8.86%,对公司业务影响较小。中介机构对上述 3 家 客户执行非实地访谈程序,具体执行情况如下:

中介机构在非实地走访开始前,首先对访谈对象身份信息进行核实,与访谈 对象确认其姓名、所任职公司基本情况及所担任的公司职务等基本信息,要求其 出示名片、身份证件等证明文件,对于视频访谈的客户要求查看其办公场地单位 名称标志是否与受访目标单位一致,下确认客户的真实性。相关受访人员均为客 户业务对接人员或负责人,熟悉发行人业务,能够代表客户。

在访谈过程中,中介机构访谈了解客户经营情况、客户使用发行人产品的情 况,向客户确认报告期内各年度采购公司产品的交易背景、采购流程、交易金额 及是否存在关联关系及其他利益约定等,了解客户对于公司产品的销售实现和使 用情况及客户的简游销售网络情况,要求客户提供报告期内关于公司产品的进销 存记录,分析客户采购额与其业务规模的匹配性,核查相关销售收入的准确性与 真实性,并最终取得相关访谈纪要、视频录像作为依据。

在访谈结束后,要求客户通过对访谈问卷加盖公章或通过公司邮箱对访谈事 项进行确认。前述访谈程序与实地走访工作内容一致、等效,取得的证据具有充 分性,符合相关指引的要求。

针对未实地走访的境外客户,中介机构已补充执行下简核查程序确认销售真 实性:

1、对未实地走访客户执行函证程序;

2、对未实地走访客户执行细节测试;

3、查询未实地走访客户的工商信息并获取其中信保报告,了解客户经营情 况、销售规模、业务资质情况,上述未实地走访客户均属于业务规模较大、资质 较好的行业知名客户;