城投企业控股153家、参股394家上市公司,以资本布局驱动市场化转型成效显著,但盈利下滑与风险分化凸显,亟待深化从管资产向管资本跃迁...

随着一揽子化债方案的深入推进,城投平台传统政府融资职能的剥离已成定局,向市场化运营主体转型是其生存与发展的必然路径。入股乃至控股上市公司,通过资本市场构建“造血”能力、优化产业布局,正从一种“备选动作”升级为城投平台突破融资限制、实现战略转型的“核心战略”。这股浪潮不仅是政策倒逼下的被动应对,更是城投平台主动拥抱市场、寻求可持续发展的内在觉醒。本文从规模演变、主体画像、标的特征及经营绩效四个维度,深度剖析城投企业持股上市公司的十年转型之路,并对未来进行展望,旨在为新时期城投平台的高质量发展提供决策参考。

规模演变:十年长风,城投在资本市场的角色之变

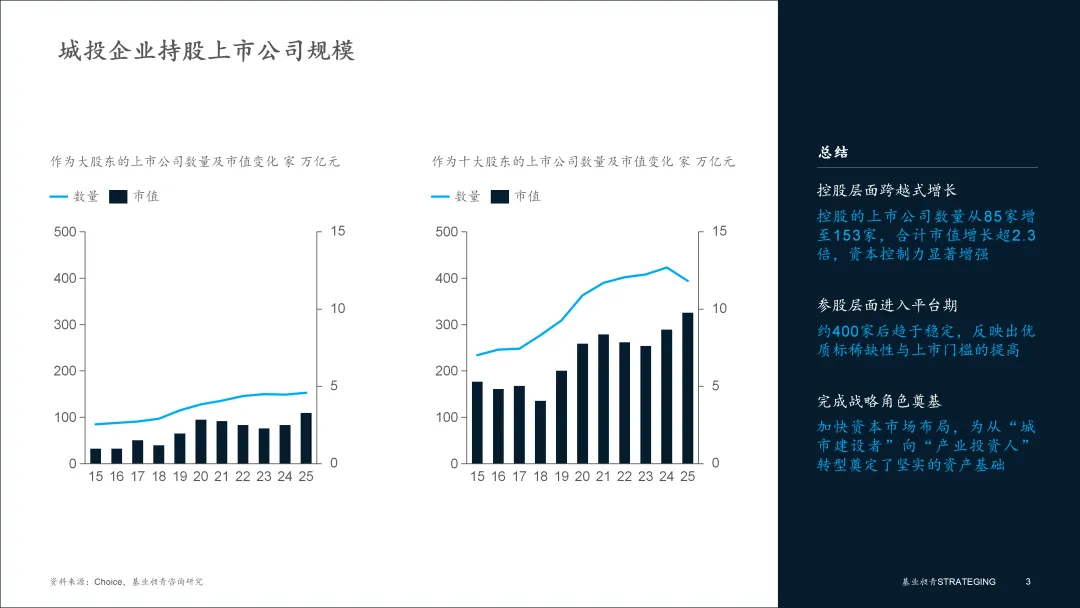

2015至2025年的十年,是城投平台与资本市场融合从“浅尝輒止”到“深度绑定”的十年。无论是作为控股股东的“深度”,还是作为十大股东的“广度”,其参与数量和持有市值均呈现出显著的扩张态势,清晰地勾勒出城投从传统基建向产业经营转型的坚定步伐。

▪ 从控股层面看,控制力实现跨越式提升。作为上市公司的第一大股东,城投的地位日益凸显。2015年,由城投控股的上市公司仅85家,总市值不足万亿元。到2025年,这两个数字分别跃升至153家和3.32万亿元,实现了控股数量近乎翻番、市值增长超2.3倍的骄人成绩。值得注意的是,即便在2020-2022年宏观环境波动期,控股数量依然保持稳步增加,体现了城投作为“压舱石”的定力与韧性。

▪ 从参股层面看,影响力达到高位平台期。以跻身十大股东为观察视角,城投的影响力更为深远。在2021年之前,城投作为重要股东的上市公司数量经历了快速增长。而近几年的新增数量趋缓,总数稳定在400家左右。究其原因可能是,一方面,近年来资本市场监管持续趋严,企业上市的审核标准与门槛不断提高;另一方面,城投企业自身也面临优质存量资产不足、难以满足上市条件的内在瓶颈。

总体而言,过去十年是城投平台从单纯的“城市建设者”向“城市运营商”与“产业投资人”角色叠加的黄金十年。持股数量的持续增加和市值的波动上升,不仅为城投自身带来了潜在的资本增值和现金流补充,更为其后续的产业化转型、满足“335指标”等监管要求,奠定了坚实雄厚的资产基础。

主体画像:谁是这场资本布局的“主力军”?

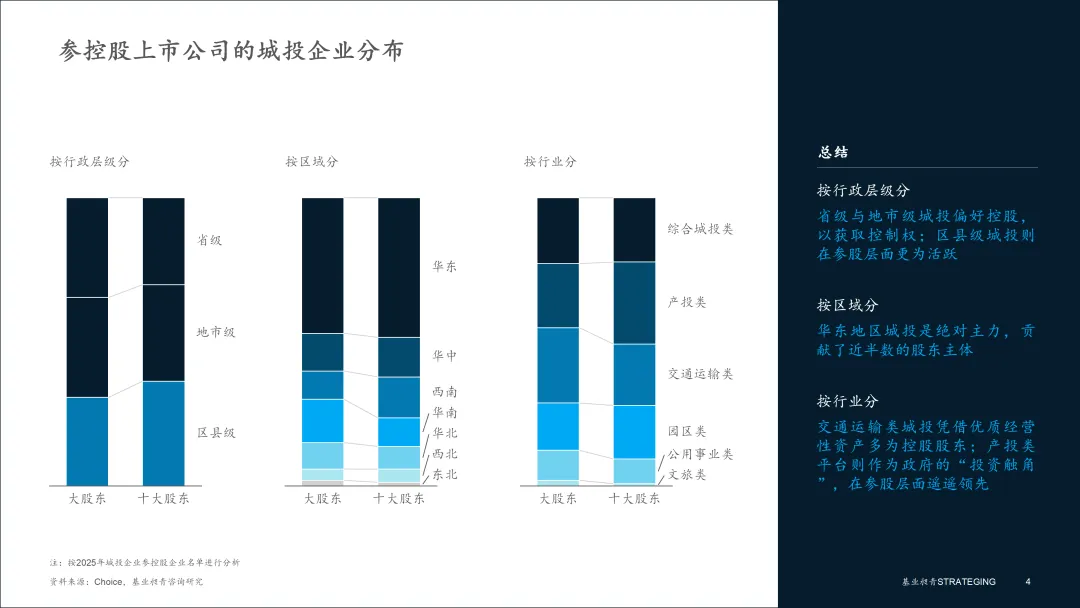

通过对2025年持股上市公司的153家城投大股东及394家十大股东进行多维解构,可以发现,这场资本布局的主导者画像清晰,其行为逻辑与所处区域的经济活力、行政层级以及自身功能定位密切相关。

▪ 按区域分:经济活力的真实投射。华东地区以72家大股东和191家十大股东的绝对优势,成为城投参与资本市场的核心驱动区域。华南、华中、西南地区构成活跃的第二梯队。

▪ 按行政层级分:“三级联动”与“基层活跃”的结构性成因。省级、地市级和区县级城投在成为大股东的数量上几乎平分秋色。然而,在更广阔的“十大股东”舞台上,区县级平台以143家的数量反超省级和地市级,成为最活跃的群体。这背后是双重因素的驱动:一方面是基层平台更迫切的转型压力;另一方面,一个重要的结构性原因是,大量活跃的园区类平台在行政层级上被划归为区县级,其围绕园区产业链进行投资布局,客观上推高了区县级平台的参与数量。

▪ 按自身行业分:产业基因与国资布局的双重逻辑。交通运输类城投凭借优质经营性资产,成为大股东的数量最多 (40家) 。而产投类平台则以112家的参股数量遥遥领先,这不仅因为其扮演着政府市场化“投资触角”的角色,更因为许多产投平台本身就是区域性的国有资本运营公司,承接了大量由国资体系直接划转的上市公司股权,承担着优化国有资本布局的战略任务。

总体而言,持股上市公司的城投企业呈现出“区域龙头引领、各级平台普适、产业基因驱动”的鲜明特征。华东地区是策源地,各行政层级均踊跃参与,而具备交通、产业投资、园区开发等清晰产业逻辑的平台,在这场转型大潮中走在了最前列。

标的画像:城投资本青睐怎样的“资产池”?

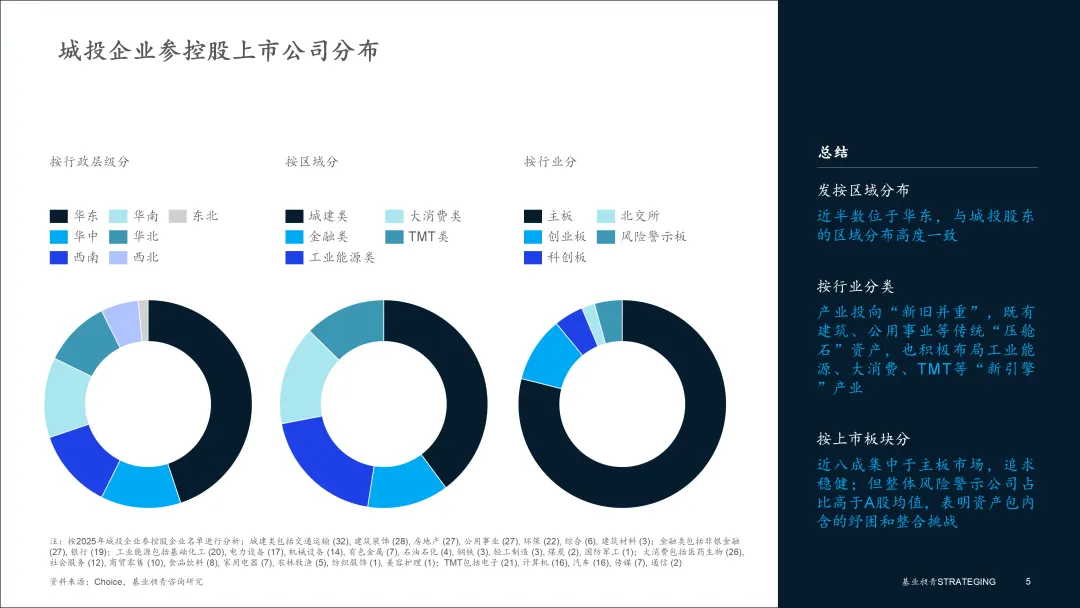

转换视角,从被投的394家上市公司本身进行审视,可以发现城投资本的偏好清晰,其所构建的“资产池”和“基本盘”呈现出鲜明的地域、行业及板块特征。

▪ 按区域分布:与城投主体的区域分布高度一致。上市公司的地理位置高度集中在华东地区 (177家) ,占比近45%,这与城投股东自身的区域分布特征基本吻合,反映出明显的地域协同性。

▪ 按行业分类:“压舱石”与“新引擎”并重。城投资本的投向,清晰地勾勒出其“一体两翼”的产业转型路径。传统的城建类 (建筑、环保、公用事业) 上市公司依然是其持仓的“压舱石” (145家) ,这源于主业协同的路径依赖。但更值得关注的是,城投正大举进军工业能源 (71家) 、大消费 (56家) 、金融 (46家) 和TMT (46家) 等“新引擎”。这种多元化布局,既旨在获取稳定的财务回报,更着眼于长远的新兴产业培育,显示出城投正通过资本运作切入更具成长性的产业链。

▪ 按上市板块分:立足稳健,但风险敞口不容忽视。主板市场是绝对的主战场,合计311家,占比高达79%。然而,一个值得警惕的信号是,城投持股的394家公司中,有17家为风险警示板公司,占比达到4.31%。这一比例高于A股市场整体约3.12%的水平。这表明城投的持股组合中,包含了部分经营陷入困境或存在退市风险的标的,其资产质量并非完美无瑕,存在高于市场平均水平的风险敞口。

总体而言,城投持股的上市公司呈现“立足华东、深耕主板、渗透新兴”的战略格局。以主板成熟企业保障基本盘稳定,同时试水新引擎产业,但其高于市场平均的风险警示公司比例也提示我们,这份资产包在带来机遇的同时,也内含着不容忽视的整合与纾困挑战。

经营绩效:转型之路的成效、挑战与分化

将股权落地到财务回报与经营协同,是对这场转型成效的最终检验。通过对样本公司与城投整体全局数据的对比,可以更深刻地评估这条路径的实际效果。

1. 整体趋势

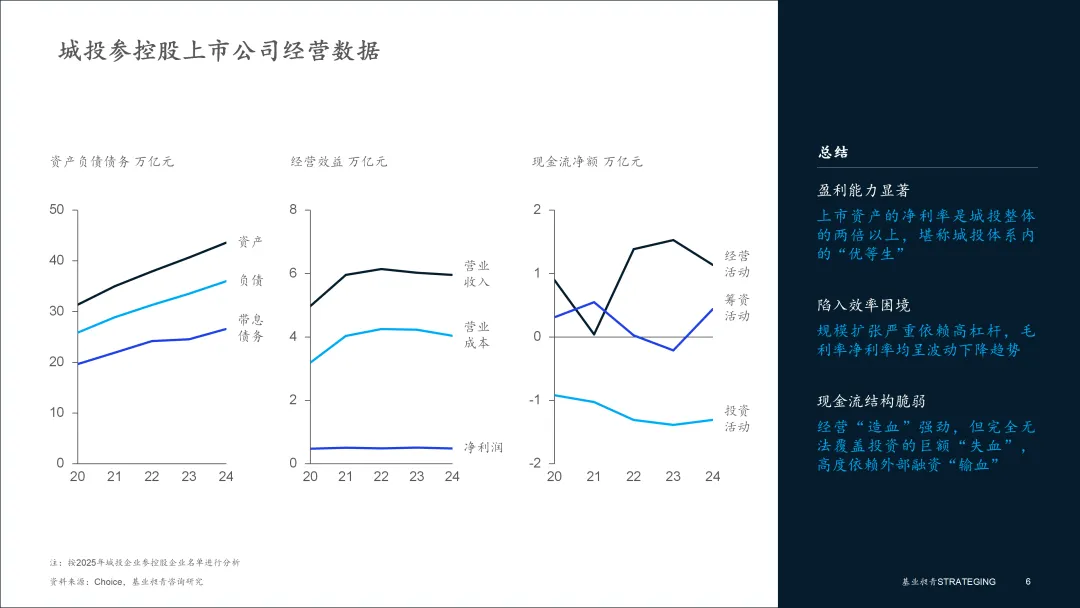

整体看,这批作为城投“优等生”的上市资产,其盈利能力远超城投,但自身也陷入了高杠杆扩张下的效率困境:

▪ 盈利能力:显著优于城投样本。 这批上市资产最核心的价值,在于其远超城投母公司的盈利能力。上市样本的净利率 (2024年为11.9%) 是4425城投样本企业 (约4.8%) 的两倍以上,是名副其实的“优质资产”和利润贡献的核心来源。

▪ 扩张模式:债务驱动下的高杠杆运行。样本企业的资产规模在五年间从31.3万亿稳步增长至43.6万亿,但其扩张严重依赖债务。资产负债率始终维持在82.5%左右的高位,显示出持续加杠杆的运行特征。

▪ 效率困境:规模扩张与效益递减。规模的增长并未带来效率的同步提升。相反,毛利率从2020年的35.9%波动下降至32.2%,净利率也从14.9%的高点降至11.9%。这清晰地表明,样本企业整体陷入了“增收不增利”的困境,规模扩张的边际效益正在递减。

▪ 现金流特征:“造血-失血-输血”的脆弱平衡。样本企业的现金流量结构揭示了其高杠杆扩张模式的内在风险。经营活动虽能持续产生强劲的现金流净额,但完全无法覆盖投资活动每年高达1.3万亿级别的巨额净流出。巨大的资金缺口只能依赖筹资活动弥补,这也导致了筹资现金流的剧烈波动,其在2023年甚至出现超2100亿元的净流出,凸显了在融资环境收紧时,这种“经营造血-投资失血-融资补血”模式所面临的巨大压力和脆弱性。

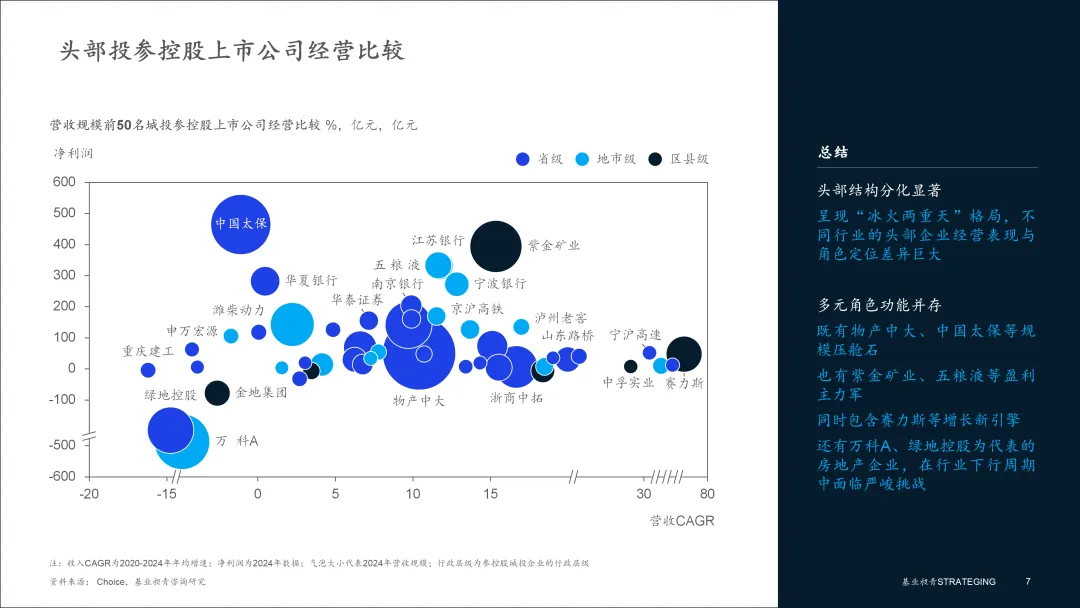

2. 头部企业

对营收TOP50企业的深入剖析,揭示了更为丰富的个体图景和剧烈的结构性分化:

▪ 规模压舱石:以物产中大 (营收5995亿元) 、中国太保 (4041亿元) 为代表,多为省级平台控股的供应链或金融龙头,其庞大的体量构成了整个资产组合规模的基石。

▪ 盈利主力军:以紫金矿业 (净利润394亿元) 、五粮液 (332亿元) 为代表,横跨资源、消费和金融领域,是整个资产组合最核心的利润来源。

▪ 增长新引擎:以赛力斯 (营收CAGR为78.49%) 、外服控股 (69.52%) 为代表,集中在新能源汽车、专业服务等高景气赛道,展现了资产组合的成长潜力。

▪ 周期承压者:以万科A (净亏损487亿元) 、绿地控股 (197亿元) 为代表的房地产企业,在行业下行周期中面临严峻挑战,构成了当前资产组合中的主要风险敞口。

总体而言,城投参控股的上市公司军团,作为从城投母体中筛选出的“优等生”,整体展现了更强的盈利能力和健康的经营“造血”功能。但其自身的盈利效率下滑、依赖外部融资支撑大规模投资扩张的模式,以及头部企业在行业周期下的“冰火两重天”,也尖锐地指出,“城投+上市公司”的结合并非万能灵药,资产质量的结构性分化和周期性风险依然是重大挑战。

总结与展望:从“管资产”到“管资本”的价值跃迁

历经十年发展,城投企业通过控股、参股上市公司,已深度融入资本市场。其资本布局呈现出规模扩张后进入平台期、区域高度集中 (华东引领) 、各级平台普适 (区县活跃) 、产业导向清晰 (新旧并重) 的特征。这批上市资产,相较于城投整体,虽是盈利能力更强的“优等生”,但同时也面临着自身盈利效率下滑、内部分化加剧、风险敞口高于市场平均等现实挑战。

站在新的历史起点,城投平台的资本运作既要通过推动旗下优质资产上市、开展市场化并购等方式,持续优化其在资本市场的资产布局与结构,也要对已持有的庞大上市资产进行深度赋能以挖掘价值。为此,我们提出以下五点建议:

1. 拓展资本布局:多路径构建资产版图

在精耕存量资产的同时,应继续保持战略性的扩张步伐。一方面,要系统性地梳理旗下非上市资产,将符合产业方向、具备盈利能力的优质板块,通过IPO、分拆上市等方式推向资本市场;另一方面,要围绕核心产业链,积极在市场上寻找并获取具有技术或渠道优势的上市公司,通过市场化并购快速补强短板。

2. 深化角色定位:从“持股平台”向“积极股东”转变

城投平台应主动参与上市公司治理,从一个被动的“财务持股者”转变为一个积极的“战略赋能者”,通过委派专业董事、建立市场化的激励约束机制(如KPI、股权激励)、推动管理层优化等方式,提升上市公司的运营效率和治理水平,以积极的股东行为创造价值。

3. 升级产业战略:从“产业拼盘”向“产业集群”演进

应以“产业链”思维为核心,围绕地方优势产业和战略性新兴产业,进行更具战略性的资本布局。利用上市平台作为“旗舰”,整合集团内部乃至区域内的非上市同类资产,并向上下游延伸,获取关键技术或市场渠道,最终打造具有区域竞争力的产业集群,实现1+1>2的协同效应。

4. 构建专业能力:从“机会驱动”向“投研驱动”进化

必须建立专业的投资研究和风险管理体系,改变过去依赖政策或机会进行投资的模式。其能力需覆盖资产拓展与投后管理的全过程:既要能对并购标的进行精准的价值研判、对拟上市资产进行合理的上市规划,也要能对持股组合进行持续跟踪与动态评估,以专业的决策驾驭市场周期,果断优化或退出下行资产,坚定持有并赋能优质资产。

5. 建立风险防火墙:在“市场化运作”与“政府使命”间有效隔离

城投平台在资本市场中扮演着双重角色,为防范风险传导,必须在资金、人员、业务和治理上,将纯市场化的投资运营板块与承担政府性任务的板块进行有效隔离。尤其对于纾困类投资,无论其形式是并购还是资产注入,都必须进行专项评估,明确纾困路径、退出机制和风险底线,避免因承担过多政府使命而拖累整个市场化转型的战略进程。

END

基业昶青管理咨询版权所有

关于我们

上海基业昶青管理咨询有限公司作为5A管理专家,我们秉持世界顶级专业标准,恪守实效服务承诺,以数据洞察驱动决策,以变革实施落地转型,提供战略、营运和人才等管理解决方案,助力先进组织基业昶青。

业务垂询,敬请联系

钱腊梅,战略BG负责人

电话:16621540077

邮箱:qianlamei@strateging.com

刘金,组织与人力BG负责人

电话:18616554786

邮箱:liujin@strateging.com

沈庆楠,数智运营BG负责人

电话:13122986688

邮箱:shenqingnan@strateging.com

点击图片,阅读合集

装备制造

数字科技

新材料

新能源

消费零售

交通运输

“十五五”规划

城投平台

标杆研究

往期推荐