塑化B2B电商

节日期间聚乙烯库存大幅累积,供应压力加大;下游制品企业复工延后,采购疲软,难以支撑价格。节后聚乙烯价格涨跌互现,周度波动4-35元/吨。LLDPE节后阶段性补库致价格短期上行,但因复工慢、成本支撑弱,推涨乏力,价格重心仅小幅上移。

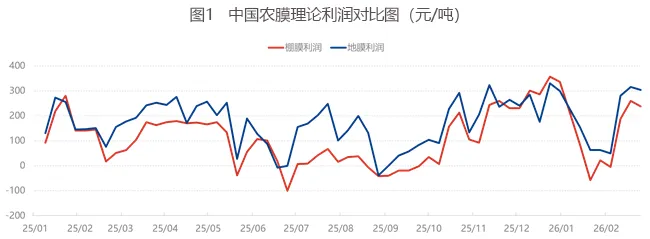

春节前后聚乙烯价格窄幅波动,农膜市场有价无市、价格平稳,带动理论利润上涨。节后原料涨价推高成本,但企业未全面复工、人员正月十五前后返岗,且制品调价滞后,农膜报价维持平稳。截至2月25日,华北双防膜主流价8500-9100元/吨。

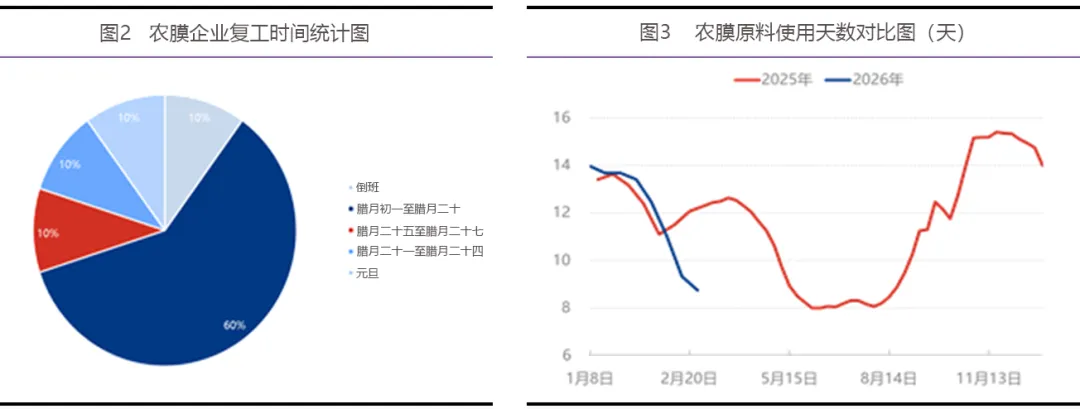

七成农膜企业正月十六后复工,主要为规避节后成本上涨风险。棚膜处于淡季,中小企业因订单不足开工滞后,中大型企业复工未达满负荷;地膜处于旺季,部分规模企业假期倒班保交付,但节后人员不足,开工率未恢复至节前水平。

受复工偏慢、物流未恢复影响,农膜企业以消化库存为主,多维持低库存。棚膜生产收尾,原料采购少、库存消化慢;地膜生产启动但开工偏低,同样消耗前期库存。各地区开工率均下滑,东北、西北不足10%,华北、西南11%-14%,华东、华南、华中23%-30%。

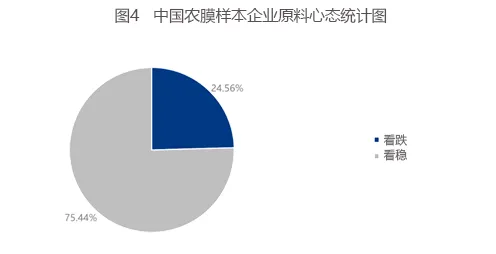

多数企业预期聚乙烯价格窄幅震荡,认为下游观望谨慎;部分企业看跌,因两油库存增加、供应恢复快于需求,且下游节前备有原料,短期价格或下滑。

综合来看,农膜市场将缓慢复苏。企业复工带动开工率小幅回升,但人员返岗慢制约开工负荷。地膜订单随旺季释放但批量订单不足,棚膜订单跟进慢。企业按需补充原料,大规模备货意愿弱。成本支撑下报价下行空间有限,需求不足抑制上涨,短期内价格稳为主、局部窄幅整理,华北双防膜维持8500-9100元/吨。