热塑性聚酰胺行业相关概述

热塑性聚酰胺(Polyamide,简称PA),俗称尼龙,是以酰胺键(-CO-NH-)为重复结构单元、通过二元胺与二元酸缩聚或内酰胺开环聚合制得的热塑性高分子材料,具备加热熔融可流动塑形、冷却后保持形状且可重复加工的热塑性本质,拥有优异的力学强度、耐磨性、耐油性、耐化学腐蚀性及自润滑性,同时兼具一定韧性与抗疲劳性,且可通过共混、玻纤/碳纤填充、增强、增韧、阻燃等改性技术调控耐热性、刚性、阻燃等级等性能,适配多领域应用需求。

热塑性聚酰胺主要根据其化学结构进行分类:最常见的脂肪族PA(如PA6、PA66,占市场主导),其酰胺基团位于脂肪链中;半芳香族PA(如PA6T、PA10T),在主链中引入苯环,显著提升耐热性与刚性;以及全芳香族PA(如PPTA),具有极高的强度和耐热性,常用于高性能纤维。此外,从产品特性看,还包括长碳链PA(如PA11、PA12,柔韧、低吸水)、生物基PA(来源于可再生资源)及聚酰胺弹性体(PEBA,高弹性)。在实际应用中,这些基础树脂常通过添加纤维、阻燃剂等改性,形成增强、阻燃等系列化产品以满足不同领域需求。如果您对其中某类材料的性能对比或具体应用场景感兴趣,我可以为您进一步阐述。

热塑性聚酰胺与热固性聚酰胺的核心差异体现在加工特性与分子结构:前者为线性或弱交联分子结构,具备加热熔融流动塑形、冷却固化且可重复加工的特性,加工效率高、成本较低,兼具优异的力学强度、耐磨性与韧性,可回收利用,适配汽车零部件、电子电器外壳等规模化应用场景;后者则形成三维网状交联结构,一次成型后不可逆、加热不熔融,虽生产周期长、成本偏高且难以回收,但在耐高温性、尺寸稳定性与化学腐蚀性上更具优势,多用于航空航天结构件、高端耐高温复合材料等对性能要求极致的场景。

中国热塑性聚酰胺行业产业链

中国热塑性聚酰胺行业产业链上游主要是以己内酰胺(PA6核心原料)和己二腈(PA66关键原料)为核心的原材料供应,其中己内酰胺已实现国产化突破,而己二腈曾长期存在“卡脖子”问题。中游包括基础树脂(如PA6、PA66)的聚合及关键的改性加工环节,通过增强、增韧等手段生产高性能工程塑料以满足差异化需求;目前中国是全球最大的PA6生产国,但行业面临产能结构性过剩和竞争加剧的挑战。下游应用广泛,最主要的领域是民用丝和工业丝等纤维制品,同时工程塑料在汽车(尤其是轻量化部件)、电子电气、机械及包装薄膜等领域的需求持续增长,是驱动行业发展的核心动力。整体上,中国产业链正从大规模制造向上游核心技术突破和下游高附加值应用拓展的方向升级转型。

中国热塑性聚酰胺上游原材料供给呈现“成熟领域高度自给、关键瓶颈取得突破、高端品类仍受制约”的鲜明结构性特点。作为PA6核心原料的己内酰胺已实现充分国产化,不仅总产能占据全球近半壁江山,而且以中国石化全球单套产能最大、技术领先的己内酰胺生产基地为代表,产业正通过绿色成套新技术实现环保、安全与效益的全面升级。同时,曾长期制约产业发展的PA66关键原料——己二腈,已凭借国内企业的技术攻关成功打破垄断,自给率大幅提升至55%以上,为尼龙66这一高端品种的发展扫清了主要障碍。然而,PA12等特种尼龙的核心原料(如月桂内酰胺)以及丁二胺等高端单体,目前仍高度依赖进口,构成了产业链自主化的最后难点。

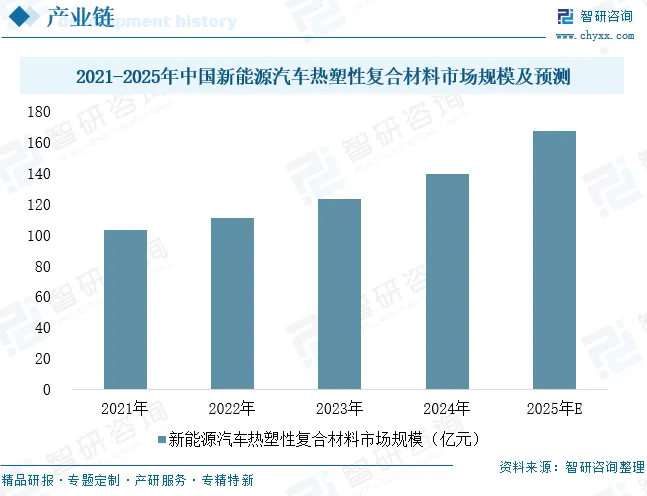

汽车工业是热塑性聚酰胺最大且增长最明确的下游市场,其核心驱动力已从传统应用全面转向新能源汽车。数据显示,2024年中国新能源汽车热塑性复合材料市场规模已达139.47亿元,同比增长13.4%,其增长直接映射了聚酰胺材料在电池包壳体、电机支架等关键部件上的广泛应用。更为重要的是,新能源汽车技术迭代(如800V高压平台)正从“需求升级”和“材料替代”两个维度创造增量:一方面,高压系统对耐高温尼龙(如PA6T、PA10T)产生刚性需求;另一方面,持续的轻量化要求促使聚酰胺替代金属与传统工程塑料,预计2025年该细分市场规模将增至167.16亿元。

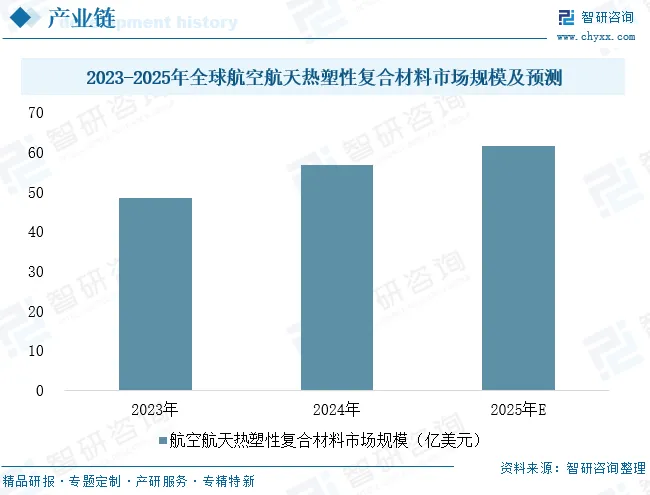

航空航天与国防领域是热塑性复合材料增长最快的细分市场,其2024年全球市场规模约56.8亿美元,预计2025年将增至61.6亿美元,这为高性能热塑性聚酰胺提供了明确的战略机遇。该市场的根本驱动力在于飞机换代带来的长期刚性需求——预计到2041年需交付超过41,170架新飞机,其对减重、燃油效率的极致追求,使得热塑性复合材料成为首选。与此同时,蓬勃发展的低空经济(如无人机、eVTOL)将航空级材料需求从万亿级民航市场下放到新兴制造领域,其机身、起落架等部件对聚酰胺复合材料的需求,正成为行业切入高端制造、实现技术升级的关键切入点。

相关报告:智研咨询发布的《中国热塑性聚酰胺行业市场动态分析及发展趋势研判报告》

中国热塑性聚酰胺行业发展现状分析

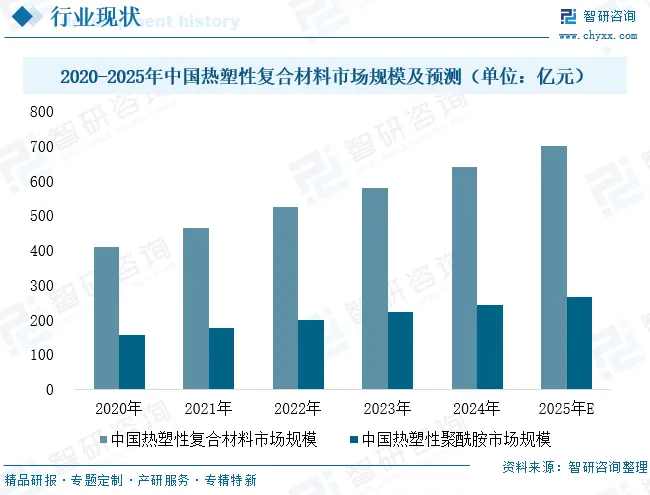

近年来,中国热塑性复合材料行业呈现“产能扩张提速、应用场景多元、高端替代推进”的现状,在政策支持、下游强劲需求与持续技术创新的驱动下,市场规模实现高速增长。2024年,我国热塑性复合材料整体市场规模约为640亿元,其中聚酰胺(PA)类材料凭借其高机械强度、优异的耐化学性与可加工性,占据约38%的市场份额,是主导全球市场的关键品类。PA与玻璃纤维、碳纤维的良好兼容性,使其增强复合材料在汽车(如发动机罩、结构件)、电子电气(如连接器、外壳)及航空航天等领域应用广泛,持续创造价值。在这一趋势下,我国热塑性聚酰胺细分市场规模于2024年达243.2亿元,并预计在2025年突破266亿元,进一步巩固其增长核心地位。

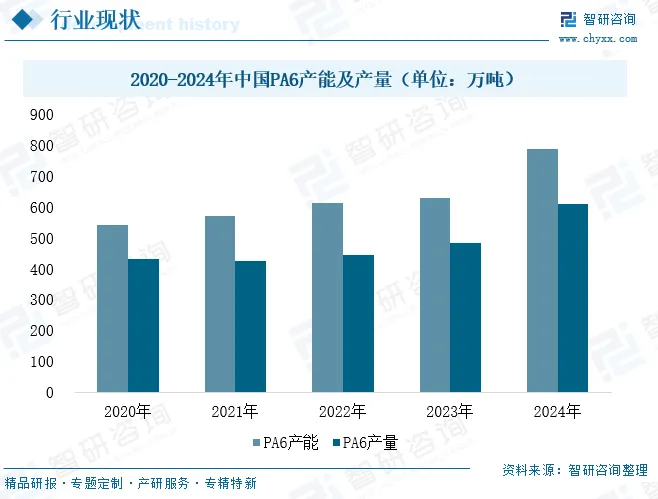

PA6是热塑性聚酰胺的核心通用品类,凭借良好的机械强度、结晶性及耐腐蚀、耐磨损特性,应用场景广泛——既可用作工业丝、民用丝,也能作为工程塑料适配汽车、电子电气、工业机械等行业需求,还可加工为双向拉伸尼龙薄膜(BOPA)用于食品、液体调料等包装领域。2020年以来,中国PA6行业进入理性产能扩张周期,总产能从约540万吨增至785.8万吨,年均复合增长率达10.0%,且扩张与需求增长形成良性匹配:同期表观消费量从380万吨攀升至569.4万吨,年均复合增长率10.7%,为产能消化提供坚实支撑。行业运行效率同步提升,产量以13.9%的年均增速从430万吨增至609.5万吨,超越产能增速,推动产能利用率提升10.2个百分点至77.6%,有效避免结构性过剩;对外贸易更实现质变,出口量从不足15万吨爆发式增长至57.7万吨,年均复合增长率47.2%,进口量则从25万吨收缩至17.6万吨,进口依存度从近8%降至3.1%,标志着国内产品国际竞争力显著增强,出口成为平衡供需的关键力量。

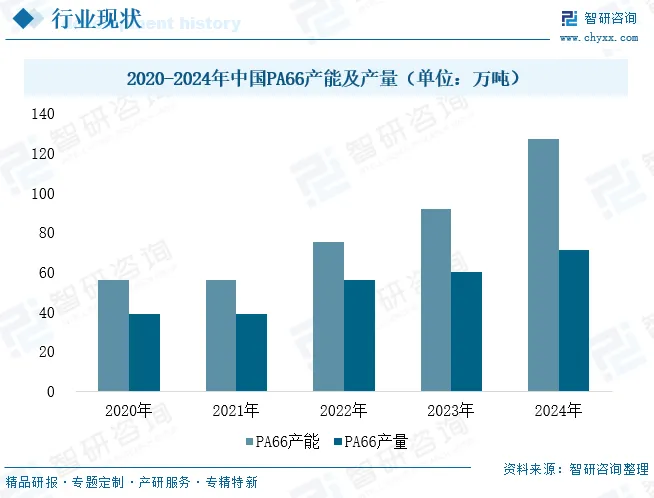

PA66,又名尼龙66、聚酰胺66,是一种重要的热塑性聚酰胺,凭借卓越的力学与耐候性能,在工程塑料(55%)、工业丝(28%)、民用丝(14%)领域占据核心地位,是汽车、电子、纺织等行业的关键基础材料。我国PA66产业呈现“产能大幅扩张—需求相对滞后—出口替代进口”的典型格局,己二腈国产化突破打破原料瓶颈,直接触发产能快速扩张:2020-2024年行业产能从56万吨跃升至127万吨,年均复合增速高达23.2%,产量从38.7万吨提升至70.9万吨,年均增速16.3%,但产能扩张速度远超需求增长,导致产能利用率从约70%下滑至55.8%。同期下游需求增长相对乏力,表观消费量仅从约65万吨增至73.3万吨,年均增幅不足5.5%,供需失衡压力显现;不过贸易结构持续优化,进口量逐年收缩、出口量稳步增长,叠加国内拟在建项目推进,行业正逐步从净进口国向净出口国转变,高端产品进口替代成为未来核心突破方向。

中国热塑性聚酰胺行业企业布局情况

中国热塑性聚酰胺行业竞争呈现外资主导高端、本土加速替代的格局,行业集中度持续提升。外资巨头如巴斯夫,凭借其成熟的Ultramid®系列及本地化方案,在新能源汽车等高端市场优势稳固。本土企业则采取差异化布局:神马股份、华峰化学等深耕尼龙66产业链,通过突破己二腈等关键原料技术,强化全产业链与成本优势;万华化学、金发科技则主攻高端品类,分别实现了尼龙12全产业链技术突破和PA10T的商业化,成功打破外资垄断;凯赛生物作为生物基标杆,不仅实现了生物基聚酰胺的大规模产业化,还通过与宁德时代合作,推动材料在新能源电池领域的应用;鲁西化工则以PA6为核心,通过垂直整合满足大众化需求。这些重点企业的战略布局,共同推动了长三角、珠三角等产业集群的形成,引领行业向一体化、高端化与绿色化方向加速发展。

中国热塑性聚酰胺行业发展趋势分析

中国热塑性聚酰胺行业未来将沿着技术升级、产业链协同与应用拓展三大方向稳步推进,呈现高端化、自主化与多元化的核心发展趋势。技术层面,将聚焦高温尼龙、生物基聚酰胺等高端品类研发,通过改性技术优化材料性能,同时推动回收再生技术产业化,契合绿色低碳发展要求;产业链层面,上游核心原料自主化成果将持续巩固,上下游企业加速一体化布局,产业集群效应进一步凸显,国产替代从通用产品向特种场景深度渗透;应用层面,将在汽车轻量化、电子电气精密部件等传统领域持续深化,同时向低空经济、医疗健康、氢能储运等新兴场景快速拓展,产品向定制化、功能化转型,行业竞争焦点转向技术适配与服务能力提升。具体发展趋势如下:

1、技术创新聚焦高端化与绿色化,突破性能与环保双重瓶颈

未来行业技术研发将围绕高端产品升级与绿色可持续发展双向发力。高性能化方向上,企业将重点攻关高温尼龙、长链尼龙等特种品类,通过分子设计与改性技术优化材料耐热性、力学强度和加工流动性,满足高端制造领域对严苛工况的适配需求。绿色化转型成为核心趋势,生物基聚酰胺凭借可再生原料优势加速产业化落地,化学解聚等回收技术不断成熟,推动行业形成“原料-生产-回收”的循环体系,以契合全球环保政策与市场对低碳产品的需求。同时,数字化技术将深度融入研发流程,通过仿真模拟等手段缩短新产品迭代周期,强化本土企业在高端技术领域的竞争力。

2、产业链协同深化,国产化替代向全链条渗透

产业链上下游整合与国产化替代将持续深化,构建自主可控的产业生态。上游环节,核心原料自主化成果将进一步巩固,关键单体的技术突破将降低对进口的依赖,同时原料企业向下游改性领域延伸,形成一体化布局以提升成本控制能力。中游制造端,产业集群效应将持续凸显,长三角、珠三角等区域将强化从聚合到改性应用的协同配套,头部企业通过产能优化与技术输出引领行业集中度提升。下游应用端,本土材料企业将与终端制造企业深化合作,参与前期产品设计,提供定制化解决方案,加速在高端装备领域的认证突破,推动国产化替代从通用产品向特种场景全面延伸。

3、应用场景多元化拓展,新兴领域打开增长新空间

应用市场将从传统领域向新兴场景全面拓展,形成多维度需求支撑。汽车领域除轻量化部件外,智能化发展将带动其在传感器支架、激光雷达外壳等精密部件的应用,高压系统普及进一步催生耐高温、阻燃型产品需求。电子电气领域,5G通信、消费电子的升级将推动薄壁化、高流动性聚酰胺的需求增长。同时,低空经济、医疗健康、氢能储运等新兴领域快速崛起,为聚酰胺材料开辟全新应用场景,如无人机结构件、医用导管、防腐衬里等。应用场景的多元化将推动产品向定制化、功能化转型,行业竞争焦点逐步转向细分领域的技术适配与服务能力。

●以上数据及信息可参考智研咨询(www.chyxx.com)发布的《中国热塑性聚酰胺行业市场动态分析及发展趋势研判报告》。

● 您可以关注【智研咨询】公众号,每天及时掌握更多行业动态。

往期推荐

中国专业的产业咨询服务平台

智研咨询(www.chyxx.com)专注产业咨询十五年,是中国产业咨询领域专业服务机构。公司以“用信息驱动产业发展,为企业投资决策赋能”为品牌理念。为企业提供专业的产业咨询服务,主要服务包含精品行研报告、专项定制、月度专题、市场地位证明、专精特新申报、可研报告、商业计划书、产业规划等。提供周报/月报/季报/年报等定期报告和定制数据,内容涵盖政策监测、企业动态、行业数据、企业排行、产品价格变化、投融资概览、市场机遇及风险分析等。

智 研 产 研 中 心

深度剖析 全景思维 优质服务

部分案例

智 研 咨 询 优 势

专业 严谨 权威 客观

15年产业研究经验

自主研发数据库

10000+客户选择

100+团队成员

质量领先保障

精密准确的研究方法

权威资质

99.9%客户满意率

完善的售后保障

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。