一、2025年1-3季度中国出版行业上市公司企业排名分析

1、头部企业形成梯队化格局,地方出版集团领跑行业

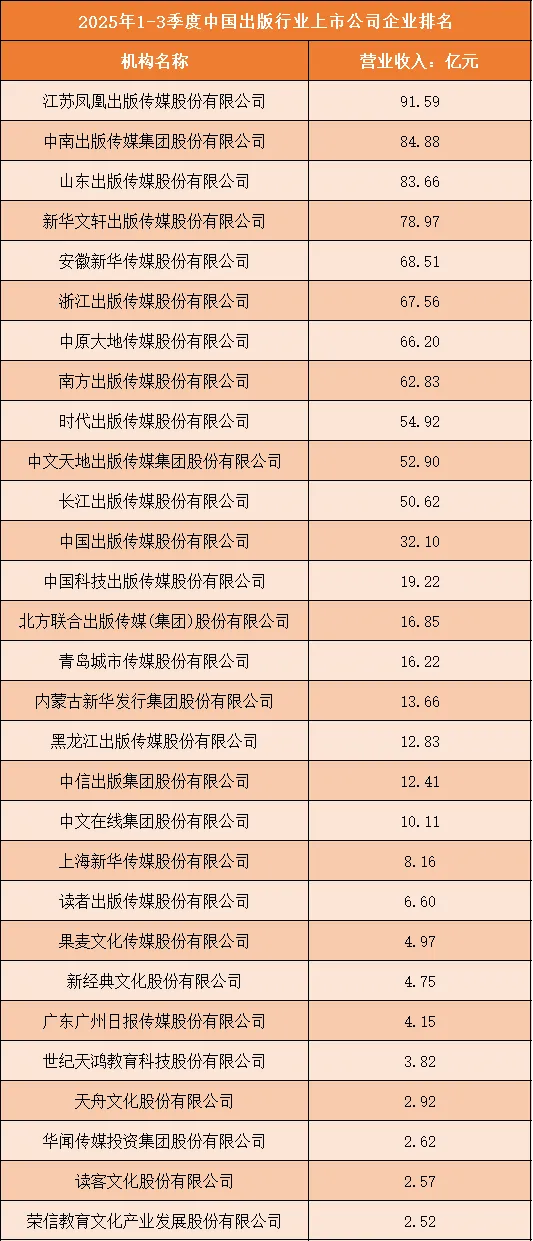

2025年1-3季度中国出版行业上市公司营收排名呈现出清晰的梯队化特征,地方出版集团凭借全产业链布局和区域资源优势占据绝对领先地位。江苏凤凰出版传媒股份有限公司以91.59亿元的营业收入稳居榜单首位,中南出版传媒集团股份有限公司、山东出版传媒股份有限公司分别以84.88亿元、83.66亿元紧随其后,头部三强之间营收差距较小,形成了第一梯队的竞争格局。这些企业凭借在教材教辅、大众出版、发行零售等核心领域的布局,构建起行业领先的规模优势。

根据申万行业分类,2025年1-3季度中国出版行业上市公司按营业收入排名如下:(A股上市公司)

2、中坚企业分层集聚,区域龙头形成第二梯队

出版行业的第二梯队企业呈现出清晰的分层集聚特征,主要集中在50亿元至80亿元、30亿元至50亿元两个营收区间,且多为各区域的出版龙头企业。在50亿元至80亿元区间,新华文轩出版传媒股份有限公司(78.97亿元)、安徽新华传媒股份有限公司(68.51亿元)、浙江出版传媒股份有限公司(67.56亿元)等企业凭借在区域市场的深耕和全产业链布局占据一席之地;中原大地传媒股份有限公司、南方出版传媒股份有限公司等则成为中部、华南地区的出版标杆。30亿元至50亿元区间企业数量较少,而10亿元至30亿元区间成为企业分布的核心区域,涵盖了中国科技出版传媒股份有限公司、北方联合出版传媒(集团)股份有限公司等企业,它们分别聚焦专业出版、区域发行等细分赛道,形成了差异化的规模竞争力。

3、尾部企业数量占比过半,营收规模呈阶梯式递减

本次上榜的出版行业上市公司中,营收低于10亿元的尾部企业占据了总数量的绝对多数,且营收规模呈现出清晰的阶梯式递减态势。从中文在线集团股份有限公司的10.11亿元开始,企业营收逐步下滑,1亿元至10亿元区间成为企业分布的核心区域,涵盖了上海新华传媒股份有限公司、读者出版传媒股份有限公司、果麦文化传媒股份有限公司等大批专注于垂直领域的中小企业。营收低于3亿元的企业共有6家,占比接近上榜企业总数的20%,其中荣信教育文化产业发展股份有限公司以2.52亿元的营收位列榜单末尾。尾部企业的大量存在,反映出出版行业进入门槛相对较低、细分场景丰富的特点,同时也意味着中小规模企业面临着激烈的生存竞争。

4、区域分布高度集中,华东与中南形成产业双核心

从上榜企业的地域分布来看,2025年1-3季度中国出版行业上市公司呈现出高度的区域集聚特征,华东地区与中南地区共同构成产业双核心。华东地区以江苏、浙江、山东为核心,聚集了凤凰传媒、浙版传媒、山东出版等龙头企业,依托区域内的经济活力、教育资源和产业配套能力,成为出版行业的重要增长极。中南地区以湖南、湖北、广东为核心,涵盖了中南传媒、长江出版传媒、南方传媒等企业,凭借在教材教辅、大众出版领域的优势占据重要地位。此外,北京、四川等省份也有部分企业上榜,但数量远低于华东和中南,产业资源向核心经济圈集聚的趋势在出版行业表现得尤为突出。

二、中国出版行业竞争趋势分析

1、竞争焦点向数字化与融合化迁移,传统出版面临转型压力

中国出版行业的竞争格局正经历深度重构,竞争焦点从传统的纸质出版和渠道扩张,加速向数字化转型和融合化发展领域迁移。过往以纸质图书销售和渠道覆盖为核心的竞争模式逐渐失去生存空间,传统出版企业若无法在数字内容、融合出版上建立差异化优势,正面临被加速淘汰的风险。头部企业凭借技术积累和资源优势,持续深耕数字阅读、知识付费、融合出版等高附加值领域;中小企业则纷纷放弃全面布局,转向专业出版、少儿出版、垂直阅读等细分赛道,通过专业化内容构建竞争壁垒。行业整体竞争逻辑已从“规模取胜”转向“内容+数字取胜”,内容质量、数字能力和融合发展水平成为核心竞争要素。

2、技术融合创新重塑竞争规则,AI与数字技术成为核心驱动力

技术融合创新正在深刻重塑出版行业的竞争规则,人工智能、大数据、云计算与传统出版的深度融合,催生了全新的内容形态和商业模式。具备“出版+AI”融合能力的企业,能够依托大模型技术实现内容生成、智能编辑、精准推荐的智能化升级,在数字阅读、知识服务等领域抢占市场先机。同时,数字技术成为内容传播的核心支撑,企业通过数据分析实现用户精准画像、内容精准推送和营销精准触达,提升传播效率和商业变现能力。技术创新能力已成为衡量企业核心竞争力的关键指标,缺乏技术储备的企业将逐渐被边缘化。

3、生态化竞争成为主流,产业链协同构建竞争护城河

出版行业的竞争已从单一企业的点对点竞争,升级为生态体系之间的全方位较量,生态化布局成为企业构建长效竞争护城河的核心策略。头部企业通过开放平台、战略合作、投资并购等方式,整合上下游资源,构建“内容生产+数字传播+发行零售+衍生开发”的全链条生态。例如,出版企业联动数字平台、教育机构、文创品牌,形成相互依存、协同发展的产业生态。这种生态化竞争模式,不仅能提升用户的粘性和转换成本,还能通过资源共享实现内容生产和市场拓展的降本增效,缺乏生态协同能力的企业将逐渐被边缘化。

4、客户需求驱动服务模式升级,全链路与多元化服务成标配

下游市场的阅读需求持续深化,推动出版行业的服务模式发生根本性升级,全链路内容服务与多元化变现已成为行业标配。传统的单一图书销售模式难以满足市场对内容价值和消费体验的双重需求,企业纷纷转向“全链路”服务模式,围绕内容IP,提供从策划、出版、发行到衍生开发的一站式解决方案。同时,多元化变现成为核心战略,企业通过数字阅读、知识付费、教育服务、文创开发等多种方式,实现内容价值最大化。出版企业正从单纯的图书出版商,转型为综合内容服务提供商和IP运营商,服务的专业性、响应速度和持续迭代能力,成为企业争夺市场资源的核心竞争力。

5、行业整合持续提速,资本助力优质企业抢占先机

中国出版行业的整合进程正持续提速,资本运作成为企业扩大规模、完善布局的重要手段。一方面,头部企业通过并购细分赛道的优质中小企业,快速补齐内容短板、拓展数字生态、完善发行网络,实现产业链的纵向延伸和横向拓展。另一方面,在资本的助力下,具备核心内容创作能力和数字运营能力的中小企业得以加快研发投入和市场拓展,部分企业通过上市融资、战略投资等方式实现跨越式发展。行业整合的加速,推动市场集中度逐步提升,“马太效应”愈发明显。具备核心内容、优质渠道资源和生态协同能力的企业,将在整合浪潮中抢占发展先机,而缺乏核心竞争力的中小企业则面临被并购或淘汰的风险。