华明装备是一家典型的“小而美”公司,除了历史遗留的传统业务数控机床之外,主要就做分接开关这一个东西,而且一做就是30多年,一直做到了全国第一,全球第二的地位。

分接开关是变压器的核心零件,整体市场规模其实不是很大,作为绝对龙头,一年的营收也才二十多亿,名副其实的小而美。

华明装备的龙头地位非常货真价实,国内没有任何像样的对手,几乎被他一家垄断。

其他电力设备企业,比如特变电工、中国西电、思源电气、平高电气、许继电气等等,他们的业务都有交叉的部分,时刻都有被竞争对手抢生意的可能,华明装备就不存在这个问题,算是电力设备行业的一朵“奇葩”。

也正是这个原因,让华明装备的盈利能力非常强。

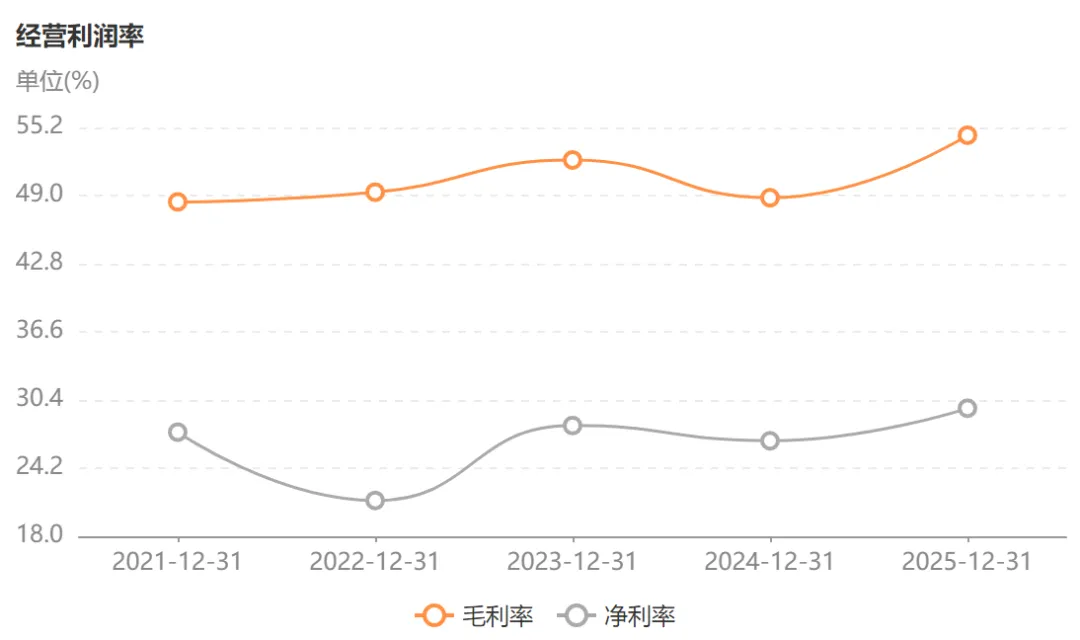

高达55%的毛利率和30%的净利率,这是所有电力设备企业羡慕的。

有人或许会有疑问,既然分接开关这个东西这么赚钱,为什么那么多电力设备巨头,没一家下场做这个?

主要原因其实不是技术问题,当然华明装备积累了三十多年的技术,肯定是很厉害的,但更重要的是分接开关这东西属于定制产品,它不是标品。

华明装备的经营模式是以销定产,也就是客户有需求,提出定制标准,华明装备再按需定制生产,因为只有35kV及以上的变压器才需要用到分接开关。

变压器这个行业,本身就也算是定制行业,电压等级越高的变压器,定制比例越大,高压变压器现在依然主要是手工生产,只有中小型变压器才是标准工业产品。

既然产品特性是定制,那这些设备巨头当然没有必要自己亲自下场做这个,性价比太低了,首先要赶上华明几十年的技术积累就不容易,其次自己每年也用不了多少分接开关,有一家公司尽心尽力为自己服务,真自己动手,成本肯定更高,可能也省不了多少钱,毕竟产品价值摆在那。

所以分接开关属于典型的大公司看不上,小公司做不了的一个领域。

正常情况下,定制产品的利润空间都比较大,但是也有例外,比如变压器就不是,不管是多高端的变压器,利润都非常少,主要是为电网做贡献。

分接开关不属于例外,所以华明装备的毛利率和净利率都那么高,另外定制产品需要先接订单,再加上业务简单,所以统计财务信息要简单很多,华明装备昨天就发布了2025年的年报。

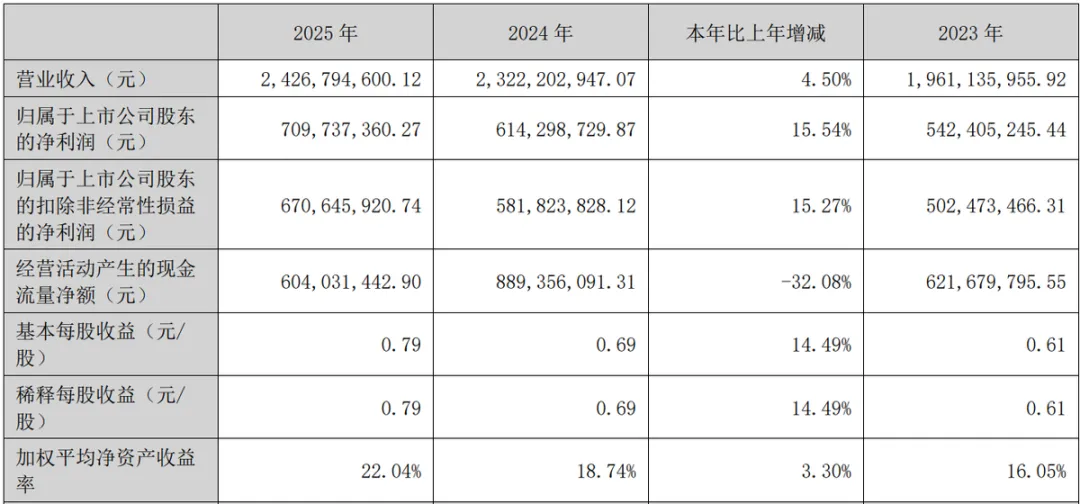

去年营收24亿,同比增长4.5%,归母净利润7亿,同比增长15.5%,这份成绩肯定不算亮眼。

华明装备是A股第7家发布年报的公司,算是非常积极,可能就是因为财报太简单了,没必要拖着,已经做好了,就干脆发了算了。

华明管理层的风格我是很喜欢的,我最喜欢看他的机构调研问答,我认为是为数不多坦率且很少说官话套话的公司。

前段时间电力设备行业很火,华明装备和思源电气很受外资的欢迎,公司也有两场投资者关系活动,我觉得只要看了活动记录,就能够对公司了解得差不多。

我保存了对话内容,很多人对华明装备海外的表现和规划感兴趣,我就随便说几条海外内容相关的节选一下,你们一看就会认同我的观点。

问:公司在国内和海外的市占率情况?

答:从销售额的角度看,由于目前公司高端市场领域的占比还很低,很多相关领域还是以进口产品为主,海外整体市占率仍很低,极个别区域稍高。近几年的情况来看,公司在国内的高附加值领域和海外市场份额都有非常小比例的提升,但是真正要看到质变仍然会是一个漫长的过程。

问:海外市占率到哪个时间点会加速?

答:这个问题很难回答,公司自身发展是慢慢量变积累到质变的过程,海外市场尤其,很难判断量变到质变的时间点,也会受到各种客观因素的影响。过去几年公司海外增速更多受到基数的影响,海外市场份额并没有明显提升。

问:海外目前处于向上的需求周期,怎么看待周期持续性?

答:公司只是产业链中一个非常小的供应商,从我们的角度很难看清行业的全貌甚至背后的宏观因素。

问:海外业务未来增长的持续性怎么样?

答:公司这两年海外增速相对较高,主要由于前期基数较低,行业格局并没有根本性变化,随着基数的变化,这样的增速水平不可能长期持续,竞争对手可能增速低但是收入增量绝对值反而高于公司。

你看这些问题的回答,是不是很坦率直接,其实公司现阶段非常重视海外市场,前段时间冲击港股上市,也是想更好的融入国际化。

但是公司并没有因为这个原因就掩盖或者夸大某些东西,而是直接说明问题和现状,都没有委婉的成份,这很难得。

还有关于数据中心对变压器需求的影响,前段时间因为AI的火爆,很多关注电力行业的朋友都在讨论这个事情,给你们看看华明是怎么说的,原话是:

“作为电力变压器给整个数据中心供电的话,可能也就一两台的量。当然数据中心成规模以后,会间接拉动新增电源和电网建设的需求,有可能会带来一些新的增量,就像前几年光伏电站建设对变压器的直接拉动有限,但上下游产业链投资拉动作用会更大,这更多也只是适用于美国的逻辑,在世界其他地方包括中国可能并不适用。”

数据中心对变压器的需求本来就很小,对分接开关的需求就更加忽略不计了,所以公司说从台数角度没有值得展开甚至统计的必要。

这么可爱的公司,很难让人不喜欢啊。

既然数据中心这个香饽饽对公司业绩没什么影响,那十五五期间电网投资增大,是不是对公司有拉动作用?

不好意思,也没有,公司的原话是:“不至于对公司国内业务有质的影响。”

华明装备其实是一家不适合炒作的公司,他太稳了,作为领域冠军,市场规模稳定,公司地位稳定,盈利能力稳定,似乎没什么东西能影响他。

公司未来可以发展的方向,第一个肯定是出海,第二个是技术突破。

出海的问题刚才说过了,在技术上华明国内领先,但还是比不过国际上那位,现在华明主要做220kV以下的产品,220kV以上的还是依赖进口。

去年公司已经停掉了工程业务,只留下数控机床和分接开关这两个业务,数控机床也不是他的长项,对业绩的贡献也只有10%。

所以过去30年华明专注于分接开关,做到国内领先,未来30年继续专注于分接开关,做到全球领先,我觉得也是必然的。

所以华明装备大概率一直都会是一家小而美的公司,成为百年老店,问题不大,这也是公司的长期目标。

我对华明装备的看法放在专栏本文前面,其他优秀公司的看法和平时的交易操作计划,也在专栏里,公司的估值请参考专栏里这个《A+H股核心资产研究汇总》表。

知识付费是对黑猫工作成果最好的支持,也是对自我成长的肯定!有任何问题加黑猫微信《微信号:heimao8585》

*超低费率 股票(场内基金)开户,万0.86费率的福利,需要的可添加我微信(由具有投顾执业资格的券商工作人员为您服务。)