图源:网络

2025年饲料行业迎来原料普涨的一年,玉米、豆粕、菜籽粕三大核心原料价格均实现上涨,涨幅别超10%、9%、8%,且各品类走势差异明显。

步入2026年,饲料行业的供需格局迎来新变化,供应端原料供给整体宽松,需求端却受养殖去产能影响增速放缓,饲料板块整体或呈震荡下跌态势,表现弱于2025年。

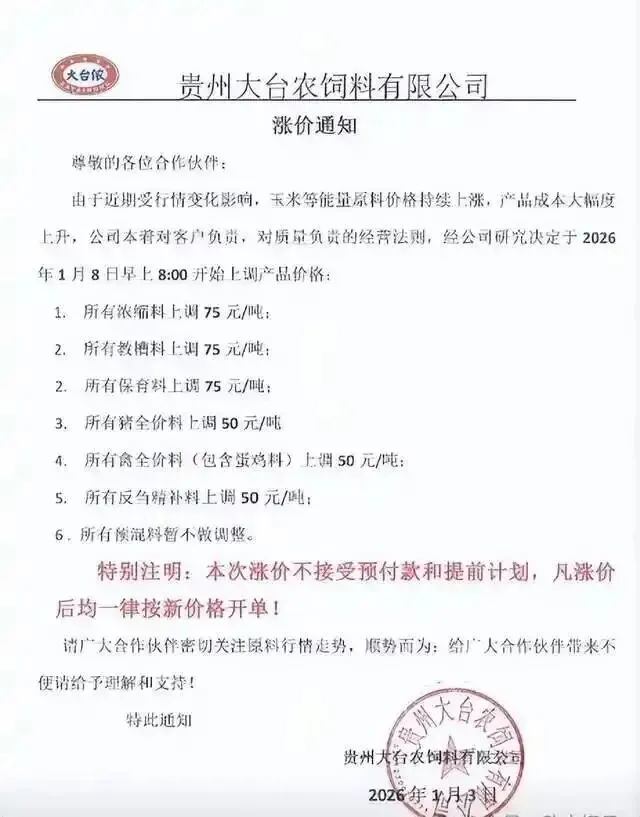

不过2025年末至2026年初,受原料价格上涨影响,海大、新希望等头部饲料企业开启多轮涨价,调价幅度在50-200元/吨不等。尽管国际贸易政策、国际纷争等因素带来一定不确定性,但我国粮食安全防线稳固,饲料企业成本控制体系日趋成熟,依托物流、原料与运营三大支柱的精细化管控成为行业共识,行业整体发展有望保持稳定。

《全国(各省养殖企业名录)》免费送!

饲料厂拓客爆单:

全国精准养殖企业名单(高转化版)

聚焦中小厂拓客难、转化低痛点,整理全国各主产区精准养殖企业名单,均经资质核验、需求筛选。可直接对接洽谈,省去拓客成本,快速拓宽客源、提升订单量。

关注公众号,回复【666】,即可领取

01.

2025原料行情:

全线走高,各品类走势分化

2025年生猪饲料核心原料价格迎来全面上涨,背后受原料供应偏紧、养殖需求回暖以及期货市场拉涨等多重因素推动。其中三大核心原料涨幅各异,且全年价格走势呈现出不同的阶段特征。

玉米全年涨幅达10.45%,年初市场均价为2037元/吨,年末攀升至2250元/吨,全年走势分为三个阶段:上半年持续上行,涨幅15.71%;年中冲高回落,跌幅9.18%;年末温和反弹,涨幅4.79%。

豆粕全年上涨9.07%,年初均价2866元/吨,年末涨至3126元/吨,行情同样有明显阶段变化:1-2月上旬年初大涨,涨幅35.1%;2月中下旬至5月震荡回落,跌幅22.17%;11-12月年末温和回升,涨幅2.63%。

菜籽粕全年涨幅8.17%,年初均价2285元/吨,年末升至2471元/吨,走势更为复杂:1-3月年初快速上涨,涨幅14.52%;4-8月年中震荡整理,仅微涨0.77%;9月至10月27日深度回落,跌幅7.73%;10月28日至12月年末修复,微涨0.54%。

02.

2025饲料行业:

产量复苏+格局集中,头部表现亮眼

2025年饲料行业在产量、市场格局和企业经营层面均迎来新变化,产量触底复苏,区域和企业集中度双双提升,头部企业盈利和技术升级表现尤为突出。

在产量方面,2025年生猪饲料产量较2024年实现恢复性增长。2024年猪饲料总产量为1.43亿吨,同比下降3.9%,而2025年伴随养殖需求回暖,行业产量稳步回升,仅4月份工业饲料总产量就同比增长9.0%,作为猪饲料主力品类的配合饲料,同比增幅达9.1%。

市场格局上则呈现“区域分化、头部集中”的显著特征。区域层面,广西反超广东成为全国猪饲料产量第一大省,2025年产量预计达1548万吨,安徽则首次跻身猪饲料产量前十省份,年产量为533.4万吨;全国前十省份的猪饲料产量合计占全国总量的66.3%。企业层面,牧原(2300万吨,以自产自销为主)、双胞胎集团、新希望稳居行业头部,三家企业的市场份额合计超45%。

图源网络侵删

头部企业不仅盈利表现亮眼,还在技术升级上持续发力。2025年上半年,海大集团归属上市公司股东净利润26.39亿元,同比增长24.16%;新希望六和上半年净利润7.55亿元,同比大幅增长162%,其中饲料板块归母净利润6亿元,月均达1亿元,成为公司利润的核心来源。同时,行业技术升级步伐加快,无抗饲料需求占比超40%,生物发酵饲料应用比例逼近20%,智能饲喂系统渗透率达到20%,技术升级直接推动料肉比降至2.65:1,企业成本控制能力得到显著提升。

03.

年末年初涨价潮:

原料驱动两轮提价,企业联动上调

2025年末至2026年初,受原料价格持续上涨影响,饲料行业开启两轮集中涨价潮,头部企业集体联动上调产品价格,区域原料价格也随之上行,不过部分区域成品饲料价格仍处于历史相对低点。

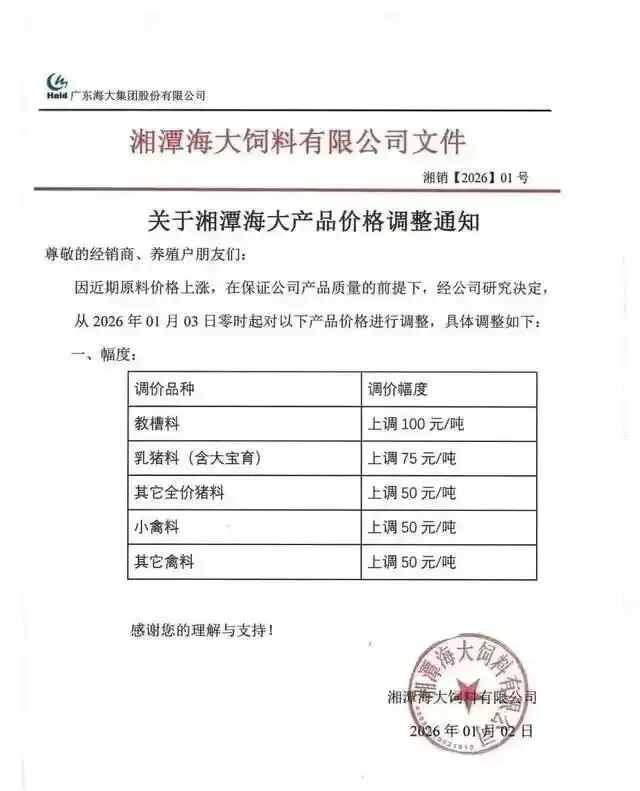

首轮涨价开启于2025年12月初,受进口鱼粉价格大幅上涨、玉米价格小幅上调影响,海大、禾丰、扬翔等企业率先提价,其中教槽料普遍涨100元/吨,乳猪料涨75元/吨,怀孕母猪浓缩料涨150元/吨,保育及哺乳浓缩料涨幅更是达到200元/吨。

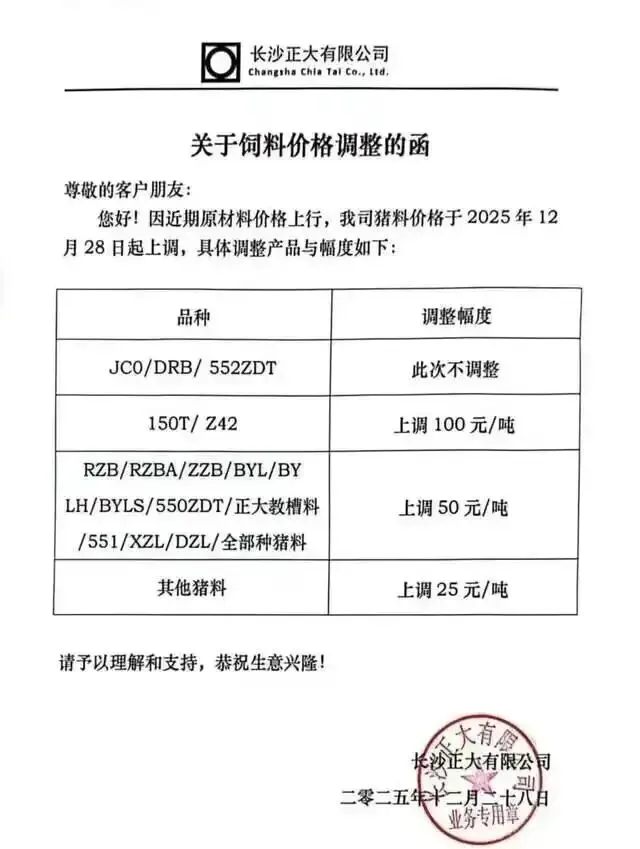

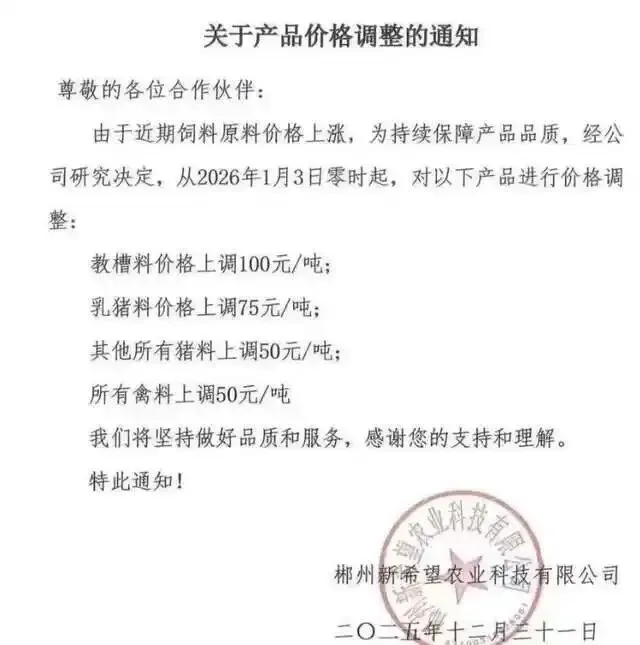

2026年初开启第二轮涨价,核心原因是2025年11-12月豆粕、玉米等核心原料价格持续上涨,叠加养殖端冬春备货的市场需求,饲料企业的提价意愿显著增强,海大、正大、新希望、双胞胎、唐人神等头部企业集体宣布调价。

从区域市场来看,陕西省饲料原料价格呈现小幅上涨态势。据陕西省农业农村厅2026年第1周(1月4日)数据,全省玉米均价2.39元/公斤,环比上涨0.42%,其中陕北地区涨幅0.43%;豆粕均价3.35元/公斤,环比涨0.90%;进口鱼粉均价14.26元/公斤,环比涨0.92%。尽管原料价格有支撑,但当地育肥猪配合饲料价格为3.36元/公斤,整体仍处于历史相对低点。

04.

2026行业展望:

供应宽松遇需求放缓,成本管控成核心抓手

2026年饲料行业的供需格局发生明显转变,供应端原料供给整体宽松,需求端却受养殖行业去产能影响增速趋缓,整体板块难以复刻2025年的涨势,或呈震荡下跌态势。

而面对市场震荡,饲料企业的成本管控能力成为抵御风险、实现稳健发展的关键,行业将形成以物流、原料与运营为三大支柱的系统化成本管控体系,成为2026年行业发展的核心抓手。

国内粮食供给保障充足,玉米在国家政策扶持下产量预计突破3亿吨,再创历史新高;大豆进口量将继续维持高位,2025年大豆进口量为1.06亿吨,2026年将持续保持过亿吨的水平;油菜籽进口则受关税政策影响,仍处于低位,预计进口量在250万吨左右,整体饲料原料供应呈现宽松态势。

国内饲料总产量预计稳定在3.3亿吨左右,生猪存栏量维持在4.3亿头上下,大幅增长的可能性较低。当前养殖端已进入去产能周期,饲料市场的需求增速持续趋缓,难以支撑原料价格重现2025年的上涨走势。

原料价格的波动和市场需求的放缓,倒逼饲料企业将成本管控做到极致,而成熟的成本管控并非单一环节的优化,而是依托物流、运营、原料三大环节的精细化运作,从显性和隐性层面挖掘降本潜力,甚至创造额外营收。

运输成本是饲料企业的第二大成本,却常被企业忽视,其成本优化分为显性支出和隐性成本两部分。多数企业能通过与司机或物流企业建立长期合作,降低显性的运力费用,但发票不合规等隐性成本问题,却成为多数企业的降本痛点。比如因无法取得司机运费发票,企业要么不合规“买其他票”,要么额外缴纳5%所得税,无形中增加运营成本。

这里有个实用降本技巧:引入简单免费的区域物流系统,将运输轨迹、付款凭证、司机信息全流程留存,企业通过系统发单,可直接开具1%运输发票作为成本凭证,有效减少企业所得税支出。

若企业有布局意识,且周边同类型企业运力需求较多,还能通过该系统整合50-200名常用合作司机,在完成自身运输业务的同时,为周边企业解决运力和运输发票问题,不仅能进一步降低自身每吨饲料的运输成本,还能成为区域饲料厂的“运力信息部”,实现双重节省物流开支的同时额外增加营收。

为帮助企业主精准降本,我们提供免费的数字物流系统演示权,可在系统上实时查询货物位置、实现发票合规,真正做到降本增效!仅限前20名预约的老板,名额一满立即关闭通道!评论区扣“物流演示”,关注公众号即可预约演示时间!

生产与仓储的精细化管理,能通过点滴优化带来可观的累积效益,核心在于自动化、智能化和分类化的管理升级,从生产到仓储全流程减少损耗、提高效率。

推行自动化配料,替代传统人工作业,可将配料误差控制在0.5%以下,一座万吨级工厂仅这一项,年节约原料成本就能达数十万元;建设智能仓储系统,通过信息化管理加快原料周转,能将平均仓储周期从45天缩短至25天左右,显著降低仓储成本和资金占用压力;实施原料分类存储,为豆粕等易变质原料设立温湿度可控的专属存储区,可将原料损耗率从8%以上压降至2%左右,直接提升企业经济效益。

整体来看,2026年饲料行业虽面临需求放缓、板块震荡的市场压力,但我国粮食安全的底层保障稳固,且行业已构建起物流、原料与运营三大支柱的系统化成本管控体系,头部企业的成本控制和技术创新能力持续成熟。即便国际贸易环境、原料市场存在一定不确定性,饲料行业凭借扎实的内部管控和外部供给保障,整体仍有望保持平稳发展态势。