图源网络侵删

> 当增长放缓成为常态,什么才是真正的竞争力?

2025年的中国饲料工业,交出了一份堪称亮眼的年度答卷。数据显示,行业总产值达到12909.6亿元,同比实现2.3%的增长;总产量更是攀升至34225.3万吨,增幅高达8.6%,两大核心指标均创下历史新高。

这份漂亮的成绩单背后,不仅是饲料行业整体的稳健发展,更清晰折射出行业内部的深刻变革:一批新势力、新赛道正在快速崛起,而传统的发展模式却在市场浪潮中逐渐显露颓势。饲料行业的新旧交替,已然拉开序幕。

新势力突围,

三大亮点撑起增长新引擎

饲料行业的增长,并非全域普涨,而是由多个新兴板块带动的结构性增长。这些新势力的崛起,不仅为行业注入了新活力,更勾勒出饲料行业的未来发展脉络。

饲料添加剂领域,正迎来一场全方位的发展变革,实现了产量与品质的双重提升。2025年,全国饲料添加剂总产量达1762.8万吨,同比增长9.4%;其中单一添加剂产量1620.0万吨,增幅也达到9.0%。

细分品类的表现更是亮眼,氨基酸、维生素两大核心品类产量分别增长9.7%和13.9%,矿物元素、酶制剂、微生物等细分领域的产量增幅也都超过7%。这一增长趋势的背后,是养殖业对“精准营养”的迫切需求:从抗病防病、促进生长,到改善肉质、提高饲料利用率,功能性添加剂已经成为养殖端提升效益的关键。

图源网络侵删

以酶制剂为例,10.1%的产量增幅,反映出行业对“低蛋白日粮”“无抗养殖”技术路径的深度探索;微生物添加剂12.8%的增长,则是发酵技术、益生菌研发不断突破的直接体现。这一系列变化,正是饲料行业从“规模扩张”向“技术驱动”转型的最好证明。值得注意的是,不少添加剂企业的海外市场销量增长显著,部分企业尚未在海外设厂,国内生产基地也因此迎来了大幅的产能增量。

宠物经济的持续火热,为饲料行业开辟了全新的增长赛道,宠物饲料成为当之无愧的增长黑马。2025年,全国宠物饲料产量达188.4万吨,同比增长17.9%,增速远超饲料行业其他细分品类。

宠物饲料的高速增长,一方面源于国内宠物数量的持续增加,市场基础不断扩大;另一方面则得益于产品结构的持续升级,从基础的主粮,到针对性的功能性宠物粮,从单一肉源产品,到多元化配方产品,企业正通过差异化竞争,满足宠物主日益升级的喂养需求。

与此同时,宠物饲料的“人宠共食”趋势越来越明显。不少企业开始将人类食品的生产标准引入宠物粮制作中,比如采用无谷物配方、添加益生菌等,这不仅大幅提升了产品的附加值,也推动宠物饲料行业向高端化、精细化方向发展。布局这一领域的饲料及添加剂企业,也更容易获得更高的产品溢价。

饲料行业的地域发展格局,也在发生显著变化,产业集群效应愈发凸显,且形成了东中西协同发展的新态势。

其中,山东、广东两省成为行业发展的“双核”,两省饲料产量合计占全国总量的26.1%,产值均突破千亿。具体来看,山东饲料产量4924.1万吨,同比增长5.9%;广东产量4039.9万吨,增幅达9.7%。

两大饲料强省的发展,印证了行业马太效应的持续加剧,而区域集中化的发展趋势,也让产业链上下游的协同更加紧密,同时便于政策的精准引导和行业的技术创新。除了东部沿海的龙头省份,中西部地区的饲料产业也在快速崛起,重庆、四川、江西等省份的饲料产量增幅均超过15%。这种东中西协同发展的格局,既缓解了东部沿海地区的资源压力,也为中西部农业大省带来了产业升级的新契机。

【饲料厂拓客爆单:

全国精准养殖企业名单(高转化版)】

聚焦中小厂拓客难、转化低痛点,整理全国各主产区精准养殖企业名单,均经资质核验、需求筛选。可直接对接洽谈,省去拓客成本,快速拓宽客源、提升订单量。

关注回复【666】,抢占专属福利

传统困局凸显,

三重压力倒逼行业转型

在新兴板块快速发展的同时,饲料行业的传统发展模式却遭遇了多重挑战,原料、规模、营销等多个维度的问题集中显现,成为行业转型路上的拦路虎。

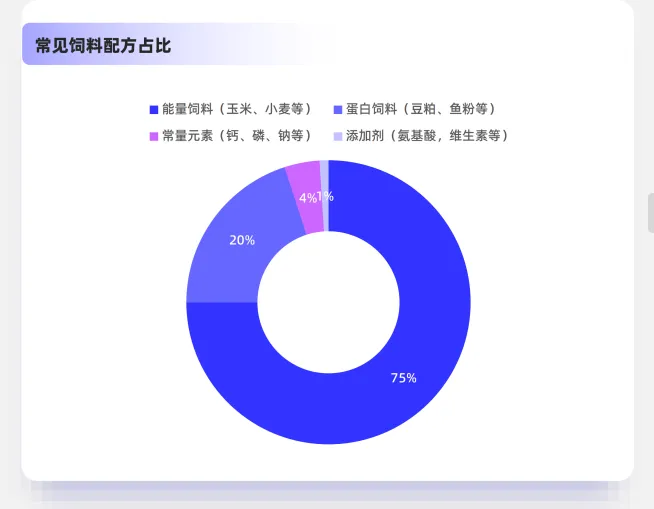

长期以来,豆粕都是玉米豆粕型日粮中的核心原料,其用量占比一直是行业关注的焦点。2025年,全国饲料企业的豆粕在配合饲料和浓缩饲料中的占比为13.4%,与上年持平,但饲料行业的原料结构已然发生了重构。

为了应对原料价格波动,同时响应“低豆粕日粮”的行业共识,企业开始加大杂粕的使用比例,2025年菜粕、棉籽粕等杂粕用量增长3.0%,而稻谷、大麦、高粱等谷物的用量则大幅减少。

但原料替代的过程,并非一帆风顺。不少企业反映,杂粕用量增加后,饲料的适口性、营养均衡性都出现了问题,需要通过技术手段来弥补。比如添加酶制剂、益生菌等提升杂粕利用率,这不仅增加了企业的研发成本,也对企业的技术研发能力提出了更高要求。

行业集中度的持续提升,让中小饲料企业的生存空间不断被压缩,陷入了成本攀升与市场挤压的双重困境。2025年,全国10万吨以上规模的饲料生产厂达到1127家,较上年增加95家;年产百万吨以上的企业集团有37家,新增3家。

这组数据的背后,是饲料行业马太效应的进一步加剧:头部企业凭借规模优势、技术实力和品牌影响力,占据了大部分市场份额;而中小企业则因为产能不足、技术落后,逐渐被市场边缘化。山东某中小饲料厂负责人的话,道出了众多中小企业的无奈:“现在采购原料,豆粕价格波动大,杂粕替代又有技术难题,加上环保要求越来越严,生产成本一路上涨。大企业能通过期货套保、技术改造降成本,我们只能跟着内卷。”这种“大鱼吃小鱼”的行业生态,正推动饲料行业加速整合。

在行业消费趋于理性、信息愈发透明的双重背景下,饲料行业的传统营销模式早已难以为继。过去,企业靠“关系营销”“渠道返点”等方式就能拓展市场,但如今这些模式不仅成本居高不下,营销效果也大打折扣。

2025年,饲料行业的营销费用占比出现明显下降,越来越多的企业开始将营销预算转向数字化营销,比如通过短视频平台、直播带货等方式,直接触达养殖终端用户。这一转变,既体现了企业对“精准营销”的迫切需求,也暴露了传统营销模式的局限性。线上对线下的冲击,正迫使整个饲料行业重新思考营销策略。

面对行业转型的多重压力,饲料企业想要破局求生,成本管控成为核心抓手。物流、生产与仓储、原料管理作为成本管控的三大支柱,唯有做好这三方面的精细化运营,才能从源头降低成本、提升效益,在行业洗牌中牢牢掌握发展主动权。

破局关键:

成本管控三大支柱筑牢发展根基

运输成本在饲料企业的成本支出中常居第二位,却也是被大多数企业老板忽略的成本板块。其实物流成本的优化分为两个层面,一是找到长期合作的司机或物流企业,降低显性的运力支出,这一点多数有经验的饲料企业都能做到;但另一部分看不见的隐性成本,却是大部分企业难以解决的痛点。

比如因无法取得司机运费发票,企业要么不合规“买其他票”,要么额外缴纳5%的所得税,无形中让成本大幅增加。这里分享一个实用的降本技巧:引入简单又免费的区域物流系统,将运输轨迹、付款凭证、司机信息全部留存归档,企业通过系统发单,就能直接在系统上开具1%的运输发票,作为合规成本凭证,从而减少企业所得税的缴纳。

如果企业老板有布局意识,且周边有较多同类型企业的运输需求,还能通过该区域系统整合50-200个常用合作司机,在完成自身业务运输的同时,帮助周边企业解决运力和运输发票问题。此举不仅能进一步降低自家每吨饲料的运输成本,还能成为区域饲料厂的“运力信息部”,双重节省物流开支的同时,还能额外增加营收。

为了帮饲料企业主尽可能降低成本,这里有免费的数字物流系统演示权,能在系统上实时查询货物位置、实现发票合规,真正做到降本增效!该福利仅限前20名预约的老板,名额一满立即关闭通道!评论区扣“物流演示”,关注公众号即可预约演示时间!

生产与仓储环节的精细化管理,看似是点滴优化,却能带来可观的累积效益,这也是运营成本管控的重要一环。饲料企业可从三个细节入手,实现成本的持续降低:

推行自动化配料,替代传统人工作业,将配料误差精准控制在0.5%以下,单是万吨级工厂,每年就能节约数十万元的原料成本;

建设智能仓储系统,通过信息化管理加快原料周转效率,将原料平均仓储周期从45天缩短至25天左右,显著降低仓储租金成本与资金占用成本;

实施原料分类存储,针对豆粕等易变质原料设立温湿度可控的专属存储区,将原料自然损耗率从8%以上压降至2%左右,直接提升企业经济效益。

原料成本约占饲料总成本的60%-70%,是饲料企业成本控制的主战场,领先企业正是通过对原料的精细化管控,大幅降低了损耗率、提升了采购性价比。

实施动态库存管理,依托信息系统实时追踪原料的库存、消耗与在途数据,设定科学合理的库存区间,大宗原料采用高频次、小批量的采购模式,特殊原料适度备货,在保障生产供应的同时,最大限度减少库存积压与损耗;

深化供应链合作,与核心原料供应商建立长期稳定的合作关系,提前锁定原料品质、交付时效与采购价格,不仅能保障原料供应稳定,还能减轻企业仓储压力,有效规避市场价格波动带来的采购成本上升风险;

做好成本管控的底层建设,再结合行业未来的发展趋势进行创新布局,饲料企业才能实现可持续发展。而从2025年的行业发展数据与趋势来看,技术、绿色、全球化早已成为定调饲料行业未来的三大核心关键词,三者相辅相成,推动行业向高质量发展迈进。

未来航向明晰,

三大关键词定调行业发展

饲料行业的竞争,早已从规模竞争转向技术竞争,技术创新成为企业立足市场、行业实现升级的核心驱动力。2025年,全国饲料企业的研发投入均出现不同程度增长,企业纷纷将研发重点放在新型蛋白资源(如昆虫蛋白、单细胞蛋白)、低碳饲料等前沿领域。

除了产品端的技术创新,数字化技术也在重塑饲料行业的发展生态。不少企业通过物联网、大数据等技术手段,实现了从原料采购到生产加工的全流程监控,不仅提升了生产运营效率,也有效降低了行业经营风险。而合成生物学的技术优势,也在饲料行业的发展中逐渐显现,为行业的技术升级提供了新方向。

在“双碳”目标的大背景下,绿色发展已经从饲料行业的可选项,变成了企业生存发展的必选项。2025年,全国饲料企业持续推进“节粮降耗”工程,通过减少豆粕用量、增加杂粕和微生物等替代原料,降低养殖业对粮食安全的依赖,这也让“低豆粕日粮”成为行业发展主流。

除了原料端的绿色转型,饲料行业的环保要求也愈发严格。2025年,饲料企业的环保投入大幅增长,企业纷纷加大对废气、污水等污染物的治理力度,推动生产过程的绿色化、低碳化。绿色发展,已然成为饲料行业的发展共识。

随着“一带一路”倡议的持续推进,中国饲料企业的全球化步伐不断加快,出海成为不少企业的发展选择。2025年,更多饲料企业开启海外布局,将东南亚、非洲等地区作为重点拓展市场,国内饲料行业的国际化程度不断提升。

但全球化的道路,并非一片坦途,机遇背后也伴随着多重挑战。比如部分国家对进口饲料和添加剂设置了严格的技术壁垒,要求产品必须符合当地的生产标准,这就迫使企业加大研发投入,根据不同市场的需求调整产品配方。同时,国际饲料市场的竞争也日益加剧,也倒逼着中国饲料企业不断提升产品质量,打造自身的品牌影响力。

2025年的中国饲料行业,正在经历一场深刻的行业洗牌:新兴力量快速崛起,传统模式步履维艰;成本管控成为破局关键,精细化运营已成共识;技术创新持续加速,绿色发展不断深化;全球化布局机遇与挑战并存。

这场洗牌,也让饲料行业的发展逻辑愈发清晰:未来的饲料企业,没有中间地带可以徘徊,要么做技术驱动的创新者,要么做成本领先的效率者,要么做品牌塑造的价值者。唯有紧跟行业趋势,做好成本管控的底层建设,同时坚持创新与升级,才能在激烈的市场竞争中站稳脚跟。

【免责声明】本文由农林研习社整理编辑,内容及图片来源于网络,版权归原作者所有,转载请注明出处,若有侵权请联系我们删除。