点击“蓝字”

关注+星标我们

珍酒李渡集团有限公司(股票代码:6979.HK)于2023年4月27日成功登陆香港资本市场主板。公司是一家致力提供以酱香型为主的高品质白酒产品的中国白酒公司,经营四个主要的白酒品牌,包括旗舰品牌珍酒、蓬勃发展的品牌李渡,以及两个地区领先品牌湘窖及开口笑。弗若斯特沙利文(Frost & Sullivan,以下简称“沙利文”)为珍酒李渡集团有限公司上市提供独家行业顾问服务,特此热烈祝贺其成功上市。

珍酒李渡集团有限公司(以下简称“珍酒李渡”)于2023年4月27日成功上市,公司计划发售4.91亿股H股。每股发行价为10.82港元,募集资金净额约为49.90亿港元。

在本次赴港上市过程中,沙利文公司主要承担以下任务:帮助发行人准确客观地认识其在目标市场中的定位,用客观的市场数据发掘、支撑和凸显发行人的竞争优势,配合发行人、投行以及其他中介完成招股书相关部分(如概览、竞争优势与战略、行业概览、业务等重要章节)的撰写,协助发行人完成与联交所和投资者的沟通,帮助投资者快速的理解市场生态和竞争格局,辅助发行人完成联交所关于行业方面的各种问题的反馈等。

投资亮点

公司是一家致力提供以酱香型为主的高品质白酒产品的中国白酒企业;

公司拥有稀缺及顶级白酒产区的庞大产能,巩固了核心竞争力及长远增长潜力;

公司深受喜爱的产品印证了公司严谨的白酒酿造技术及扎实的产品开发能力;

公司拥有以沉浸式推广策略为特色的广泛的多渠道销售网络;

公司有深具远见的创始人及经验丰富的高级管理人员。

根据沙利文报告,按2021年收入计,公司:

在中国白酒行业中排名第十四;

在中国白酒民营企业中排名第四;

是中国白酒行业中提供三种香型白酒产品的第三大公司;

旗下湖南湘窖酒业有限公司是第二大湖南白酒公司;

旗下品牌珍酒在中国酱香型白酒品牌中排名第五;

旗下品牌李渡在中国兼香型白酒品牌中排名第五。

中国白酒行业概览

白酒为中国数千年来生产及饮用的传统酒品。与葡萄酒在法国文化中的地位及啤酒在美国文化中的地位相似,白酒在中国文化中发挥非常重要的作用。于2021年,按收入计,中国白酒市场份额占中国酒精饮料市场的69.5%,超过同期葡萄酒于法国酒精饮料市场49.9%的市场份额及啤酒于美国酒精饮料市场50.5%的市场份额。

对中国人而言,白酒不仅为酒精饮料,亦为文化遗产。白酒是一种无色及清澈的酒品,由已发酵的高粱、大米或不同酒精含量的其他谷物蒸馏而成。作为发酵剂,曲为白酒糖化的重要材料及白酒制作过程中的关键。曲由霉菌、酵母和细菌及其代谢物组成,通过发酵过程在含有丰富淀粉的基底上培养。该过程通过糖化将谷物中的淀粉分解成糖,继而糖分发酵成酒精。

根据香气特征白酒可分为12种香型。主流香型包括浓香型、酱香型、清香型及兼香型,按2021年收入计,占整个中国白酒行业的96.3%,其余八种香型,包括米香型、特香型、凤香型、药香型、馥郁香型、老白干香型、豉香型及芝麻香型仅占3.7%的市场份额,因此属于其他类别。在该等白酒香型中,酱香型白酒因其独特的风味而越来越受欢迎。酱香型白酒独特风味的秘诀在于其独特的堆积发酵过程,形成了通常在发酵大豆中出现的鲜味。

白酒可根据销售额分为四个价格范围。高端产品指每500毫升的建议售价人民币1,500元(含)以上的白酒产品;次高端产品指每500毫升的建议售价介乎人民币600元(含)至人民币1,500元的白酒产品;中端产品指每500毫升的建议售价介乎人民币100元(含)至人民币600元的白酒产品;低端产品指每500毫升的建议售价低于人民币100元的白酒产品。将白酒市场划分为四个价格范围符合行业惯例,反映白酒社交产品的定位及消费者购买白酒产品的行为。消费者往往会购买次高端及高端白酒产品作聚会及商务场合用途,选择中端或低端产品用作个人消费用途,并与亲友分享。

中国白酒行业的市场规模

过去数年,政府加强监管规定,间接影响白酒行业的消费及销售。《三公消费政策》及《关于开展消费品工业三品专项行动营造良好市场环境的若干意见》(以下简称《若干意见》)对中国白酒行业产生影响。《三公消费政策》限制政府部门就公务接待、采购及出差产生高额行政开支,导致政府官员减少白酒消费。

此外,2016年国家公布《若干意见》旨在规范消费品市场,进一步对白酒行业造成不利影响。主要由于2016年公布的《若干意见》,按收入计,中国白酒行业的市场规模由2017年的人民币5,654亿元减少至2018年的人民币5,364亿元。同时,中国白酒市场的市场参与者数量由2017年的1,593名减少至2021年的965名。政府对白酒的开支减少,使白酒消费转向商务聚会,且亦为行业的稳定健康发展奠定基础。因此,按收入计,中国白酒行业的市场规模由2018年的人民币5,364亿元增加至2021年的人民币6,033亿元。

受监管措施引导行业健康增长、高端化趋势持续以及酱香型白酒越来越受欢迎等因素推动,中国白酒行业有望在未来数年持续扩张。此外,次高端及高端白酒的渗透率不断提高将进一步推动中国白酒行业的发展。

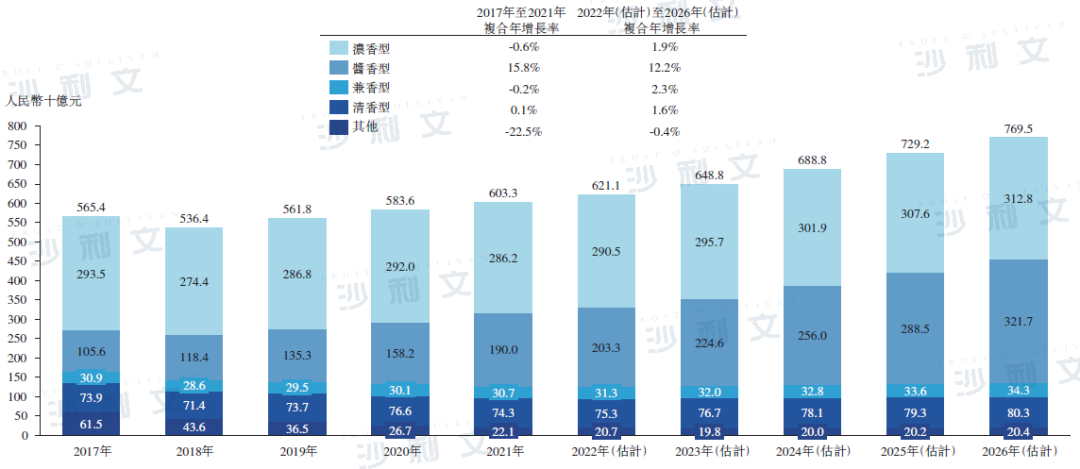

中国白酒行业的市场规模(按收入计)

2017年至2026年(估计)

资料来源:沙利文报告

就香型而言,自白酒分级标准于1979年推出起,浓香型白酒一直为中国白酒消费的主流产品。于2017年,浓香型白酒占中国白酒行业的51.9%。以贵州茅台,中国最大的白酒品牌,为代表的酱香型是各香型中增长潜力最高的一种白酒种类。于2021年,中国白酒公司仅生产约600百万升的酱香型白酒,约占中国白酒产量的8.4%。中国酱香型白酒于2021年的市场规模为人民币1,900亿元,占整个中国白酒行业的31.5%。

此外,酱香型白酒占中国整个白酒行业利润的45%以上,于2021年的销售利润为人民币780亿元。近年来,由于酱香型白酒产品质量较高,香味层次丰富及无法于其他种类的白酒产品中找到的独特鲜味,因此酱香型白酒大受欢迎。酱香型白酒的市场份额亦在中国贵州茅台的带动下而有所增长,因此酱香型白酒自2018年起成为按市场规模计第二大的香型。酱香型白酒的市场规模自2017年的人民币1,056亿元增加至2021年的人民币1,900亿元,复合年增长率为15.8%。

于2021年,中国酱香型白酒行业受益于消费者对具有优质且独特生产工艺的追求增长与对于浓郁产品的需求的增加,出现了超预期的增长。为此,酱香型白酒企业已扩大产能以满足此需求。因此,预期中国酱香型白酒的市场规模将持续扩大,于2026年就香型而言,超过浓香型成为最大的白酒香型,占同年整个中国白酒行业的41.8%。

按香型划分的中国白酒行业市场规模(按收入计)

2017年至2026年(估计)

资料来源:沙利文报告

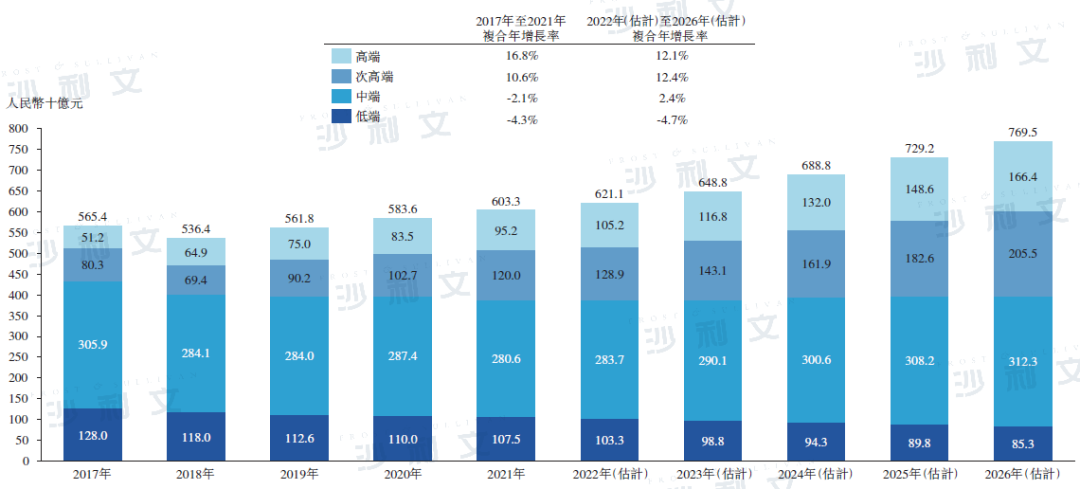

就价格范围而言,由于中端白酒价格相宜且质量高,其自2017年至2021年占据中国白酒行业的主要份额。同时,在中国消费者收入水平不断提高及消费升级的推动下,高端白酒于过去数年取得了更多市场份额。

随着消费者购买力提升及白酒品牌高端化,预期中国白酒消费将转向次高端及高端的白酒产品,而次高端及高端白酒产品的市场规模预期将于2026年达到人民币3,719亿元,2022年至2026年复合年增长率为12.3%,为所有价格范围的白酒产品中的最高值。次高端及高端的白酒产品的市场份额预期将于2026年达到48.3%,较2021年增长12.6%。

按价格范围划分的中国白酒行业市场规模(按收入计)

2017年至2026年(估计)

资料来源:沙利文报告

中国白酒市场的竞争格局

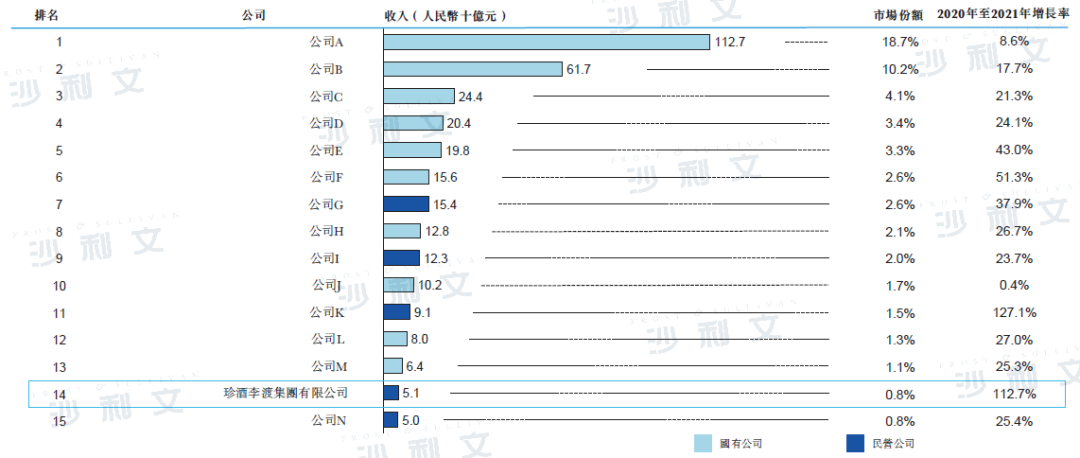

2021年,中国白酒行业市场规模达到人民币6,033亿元。于2021年,按收入计,15大公司占总市场份额56.2%。本集团于市场参与者中排名第十四,按收入计占中国白酒行业0.8%的市场份额。

2021年白酒行业按收入划分的十五大公司(中国)

资料来源:沙利文报告

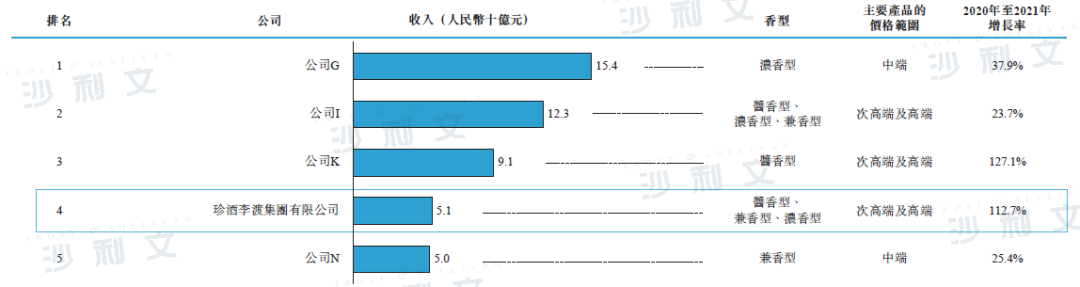

于2021年,按收入计,本集团的收入为人民币51亿元,在中国民营公司中排名第四,亦是中国白酒行业中提供三种香型白酒产品的第三大公司。本公司产品包括酱香型、兼香型及浓香型,覆盖近85%的中国白酒行业。

2021年白酒行业按收入划分的五大民营企业(中国)

资料来源:沙利文报告

中国白酒市场的关键市场驱动因素

根据沙利文报告,中国白酒行业的主要市场驱动因素及发展趋势包括以下各项:

随着更高的产品质量、更丰富的香味层次及独特的鲜味,配合上酱香型白酒的卓越酿造工艺,酱香型白酒已成为中国白酒行业发展的新动力,按市场规模计,酱香型白酒于2026年前将成为香型占比最大的白酒。

由于酱香型白酒含有较少挥发性物质,被认为对人体有较低的刺激性,相对有利健康,同时保持层次丰富的香味。由于生产次高端及高端酱香型白酒需要独特的地理环境及白酒酿造技术需要较长的蒸馏时间,因此酱香型白酒已成为稀缺品。凭借较佳的产品质量及多样化的口味,酱香型白酒已成为诸多寻求次高端及高端白酒产品的消费者的首选。此外,酱香型白酒的消费逐渐扩展至全国范围,而非仅集中于部分特定地区。随着酱香型白酒持续普及,酱香型白酒的市场规模将持续扩大。

尽管大部分白酒品牌均通过经销商及零售店销售产品,但越来越多的次高端及高端白酒品牌正在发展多渠道销售网络,如体验店及直销团队以吸引客户。体验店让品牌在充满热诚及凝聚力的空间展示其产品及价值。此举尤其有效帮助客户了解更多次高端及高端白酒品牌及其产品,并可创造更沉浸及吸引的品牌体验。

此类体验店亦让品牌进行产品推广及创造更个人化的购物体验。通过提供品鉴会、工作坊及其他互动元素,品牌可以为客户提供互动性更强的教育体验,通过提供产品优惠,品牌亦可鼓励客户尝试不同产品。此举有助建立更深入的品牌忠诚度及鼓励消费者复购。

此外,体验店可帮助品牌从竞争对手中脱颖而出。通过创造独特而沉浸式的品牌体验,品牌可在竞争中脱颖而出并吸引新客户。同时,直销团队可以通过直接互动,将优质白酒公司的产品推广予潜在客户,使公司能够建立紧密的客户关系,同时了解消费者的喜好。由于上述裨益,越来越多的优质白酒公司正在制定创新的营销策略,以接触及维系客户。

点击文末

阅读原文

查看招股书

沙利文公司在食品饮料行业拥有丰富的研究经验,协助知名企业成功登陆资本市场,近期部分成功上市案例包括:达势股份(1405.HK)、百果园(2411.HK)、正味(2147.HK)、卫龙(9985.HK)、双财庄(2321.HK)、优然牧业(9858.HK)、久久王(1927.HK)、百胜中国(9987.HK)、农夫山泉(9633.HK)、凤祥食品(9977.HK)、思摩尔(6969.HK)、中国飞鹤(6186.HK)、中烟国际(6055.HK)、优品360(2360.HK)、五谷磨房(1837.HK)、宝宝树(1761.HK)、海底捞(6862.HK)、永续农业(8609.HK)、龙辉控股(1007.HK)、欣融国际(1587.HK)、怡园酒业(8146.HK)、捷荣国际(2119.HK)、宾仕国际(1705.HK)、日清食品(1475.HK)、亚洲杂货(8413.HK)、周黑鸭(1458.HK)、中粮肉食(1610.HK)、颐海国际(1579.HK)、中地乳业(1492.HK)、达利食品(3799.HK)、庄园牧场(1533.HK)、万洲国际(0288.HK)等。

推荐阅读

*以上顺序不分先后,按上市时间倒序排列

联系电话:021-5407-5836

联系邮箱:PR@frostchina.com

转载须知

感谢您对沙利文的关注与支持。如若想转载我司微信公众号的文章,请:

在原文留言,告知转载机构的名称、介绍及微信公众号ID;

在编辑页作者处填写“沙利文”;

所有转载不得对原文进行任何篡改、曲解、诠释和改编。沙利文保留对所有原创文章的版权及解释权。如有违反,沙利文保留依法追究相应法律责任的权利。

关于沙利文

全球增长咨询公司,弗若斯特沙利文(Frost & Sullivan,简称“沙利文”)融合全球62年的咨询经验,25年来竭诚服务蓬勃发展的中国市场,以全球化的视野,帮助客户加速企业成长步伐,助力客户在行业内取得增长、科创、领先的标杆地位。

沙利文深耕全球资本市场及企业咨询服务,为企业提供全方位的投融资及其他各类专业咨询服务,包括尽调服务、估值服务、评估服务、战略咨询、管理咨询、规划咨询、技术顾问、财务顾问、行业顾问等。

沙利文大中华区的投融资业务实现了对中国国民经济的全行业覆盖,包括对新经济、新基建等所有经济热点的高度关注,涵盖生物医疗、消费零售、互联网及科技、娱乐传媒、金融服务及金融科技、双碳环保、机械制造、能源电力、地产物业、矿产资源、基础设施、汽车出行、物流运输、轨道交通、船舶航运、航空航天、农林牧渔、工业材料、建筑工程、教育培训等。

沙利文团队为企业领袖及其管理团队开展投融资顾问咨询服务以来,已帮助近千家公司成功在香港及境外上市,是国内投资战略咨询领域的领军企业。2014至2022年,沙利文连年蝉联中国企业境外上市专业行业顾问市场份额第一名的领导地位;且近年来,沙利文报告也被广泛引用于业内领先的A股上市公司的招股文件、一级和二级市场研究报告及其他资本市场公示文件中。

62年以来,沙利文通过其遍布全球的近50个办公室,利用强大的数据库和专家库、运用丰富的专业知识和咨询工具,帮助大量客户(包括全球1000强公司、国内外顶级金融机构以及其他各类领先企业等)完成了包括但不限于尽职调查、估值分析和第三方评估工作等工作,达成了战略目标。