你有没有想过,你公司每天进进出出的那些订单、收款、发货记录,有一天能直接变成银行账户里的真金白银?

这不是天方夜谭。2025年,一家做社区电商的小公司,没房产、没设备、没抵押物,就靠着一套“四流合一”的经营数据,从银行拿到了5000万元纯信用贷款。老板自己都懵了:“我就卖了几年菜,怎么就成了银行的优质客户?”

今天我们就来聊聊这场正在发生的信用革命。为了讲清楚它为什么能成,我们得先搞明白一个看似高深、其实特别简单的道理:计算机是怎么用“虚”的东西,干“实”的事的?

01 计算机是个“变戏法”的高手

先问你一个问题:你手机里那张照片,到底是“虚”的还是“实”的?

表面看,你拍的是真实的人、真实的风景——这是“实”。但照片存进手机后,它变成了一串你看不懂的0和1代码——这是“虚”。当你点开照片,这些0和1又被解码还原成图像——又变回“实”。

这就是计算机最擅长的本事:在“虚”和“实”之间来回切换。

*你打字聊天:说的话是“实”,变成0和1是“虚”,对方收到后还原成文字又是“实”

*你刷短视频:内容是“实”,压缩传输是“虚”,播放出来又是“实”

*你网购下单:买东西是“实”,数据记录是“虚”,推荐商品又是“实”

发现规律了吗?实的东西产生虚的数据,虚的数据经过处理,又反过来影响实的世界。计算机就是这么“变戏法”的。

这个道理,咱们老祖宗三千年前就用四个字说透了:虚实相生。

02 企业经营的“镜像世界”

好了,现在我们把这个道理搬到企业经营里看看。

一家企业,也有“实”和“虚”两面:

实的一面(看得见摸得着的):

*厂房、设备、产品

*采购、生产、卖货

*收钱、付钱、发工资

*员工、办公室

虚的一面(看不见但存在的):

*交易数据、用户画像

*品牌口碑、企业文化

*战略眼光、商业机密

传统企业特别“偏心”,只看重实的东西——厂房多大、设备多新、产品多少。至于数据?存着呗,反正也没啥用。

但聪明的企业已经开始玩“虚实结合”了。它们是怎么玩的?

第一步:实生虚——给企业装个“录像机”

把企业的每一次经营活动都录下来,变成数据。但这里有个关键:不能只录一个角度,要全方位、无死角地录。

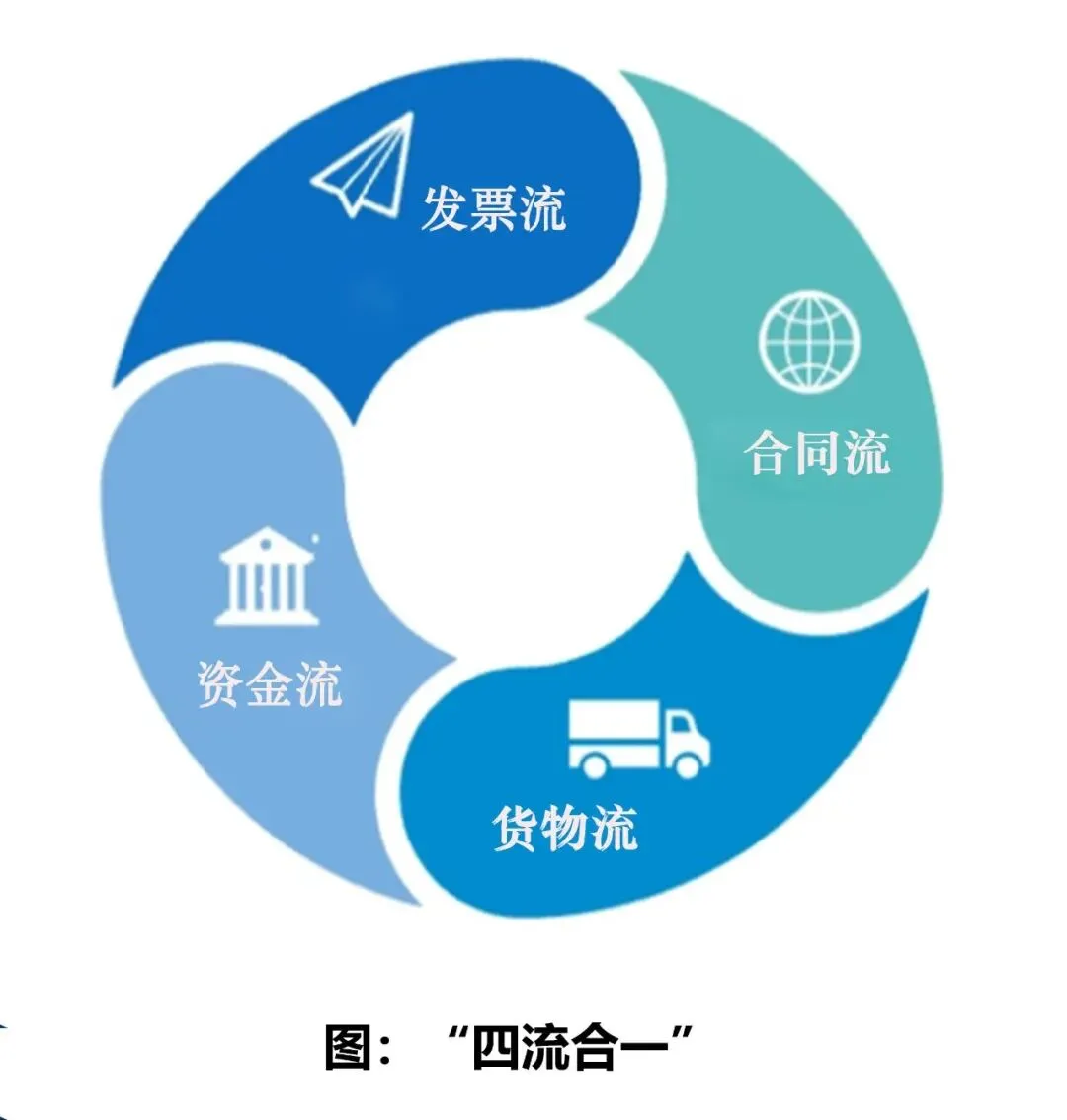

这就是我们说的“四流合一”:

*业务流:谁买了什么、签了什么合同

*资金流:付了多少钱、什么时候到账

*物流:货发了没有、谁签收的

*信息/票据流:发票开了吗、电子凭证在不在

当这四条线完全对齐、互相印证,就形成了一个可信的经营镜像——现实企业干啥,镜像里就记啥,一笔交易都跑不了。

第二步:虚化实——让数据“反着指挥”

镜像不只是用来“看”的,更要用来“用”:

*数据发现老客户快跑了,赶紧发优惠券拉回来

*数据预测原料要涨价,赶紧多囤点

*数据看出机器要坏了,赶紧修一修

数据是虚的,但用数据做出来的决策,是实实在在的钱。

第三步:虚实互济——企业有了“大脑”

当“实生虚”和“虚化实”循环起来,企业就像长出了大脑:

*生意做得越多,数据越丰富

*数据越丰富,生意做得越聪明

*越聪明生意越多,生意越多数据越丰富……

这就是我们说的虚实相生,生生不息。

03 痛点:轻资产公司的“死循环”

现在问题来了:那些老老实实攒了一堆“四流合一”数据的企业,想去银行借钱,银行认吗?

过去——不怎么认。

有一类公司叫“轻资产、重数据”:它们是电商卖家、供应链服务商、科技公司。公司账上没几台设备,办公楼是租的,厂房是零,但系统里躺着海量的订单记录、支付流水、物流轨迹、电子发票。

这样的公司去银行贷款,信贷员一脸为难:“有房吗?有地吗?有设备吗?没有?那不好意思……”

这就是个死循环:最能证明你经营能力的数据,银行不看;银行非要看的房子设备,你又没有。

怎么办?

答案就四个字:用数据说话。

04 新玩法:四流合一经营数据申请信用贷

什么叫用数据说话?就是把你公司的“四流合一”数据,变成银行的“信用评分卡”。

具体怎么操作?分四步走:

第一步:数据归集(把你的“录像”整理好)

把散落在各个系统的订单、收款记录、发货单、发票全部拉通,确保每一笔交易都能“四流对得上”。比如一笔订单,要有合同、有付款凭证、有物流签收单、有发票——四者缺一不可,互相印证。

这一步,就是给银行看你的“经营日记”——记得清清楚楚,没有涂改。

第二步:授权查询(让银行自己看)

你授权银行接入你的经营系统(或者第三方数据平台),银行通过API实时调取你的交易数据。不是看一张报表,而是看原始数据——每一笔交易的时间、金额、对手方、物流状态。

这比任何财务报表都真实,因为做不了假。

第三步:模型评分(机器说了算)

银行的风控模型会自动分析你的数据:

*交易频率:是不是每天都有稳定的生意?

*交易金额:是不是越做越大?

*客户质量:是不是和大公司做生意?

*回款周期:是不是按时收钱?

*物流稳定:是不是正常发货?

所有这些,都变成一个个评分维度。最后系统给出一个信用分数,决定贷多少、利率多少。

第四步:银行放款(钱到账)

评分通过,钱直接打到公司账户。全程不用跑一次银行,不用提交一堆纸质材料,甚至不需要见到信贷员。

就这么简单——用数据证明自己,用信用换贷款。

05 凭什么说这事能成?

你可能要问:听着挺美,但靠谱吗?数据又不是房子,说没就没了,银行凭啥敢借钱?

来,我给你摆几条硬道理:

道理一:四流合一的数据,比房子还“硬”

房子可能贬值,可能卖不掉,可能碰上火灾地震。但四流合一的数据,反映的是企业真实的、持续的、可验证的经营能力。

*交易流证明你有生意

*资金流证明你收得到钱

*物流证明你交付得了货

*票据流证明你合规经营

四者合一,互相印证,造不了假。一套假数据或许能骗过一两条流,但不可能四条流同时造假——因为造假成本太高,而且必然留下破绽。

道理二:国家给铺好了路

这几年,国家密集出台政策,推动“数据要素市场化”:

*推动电子发票普及,让票据流数字化

*推动物流信息标准化,让物流可追溯

*推动支付系统互联,让资金流透明

*鼓励银行探索“数据信用”模式

有了这些基础,银行才敢把数据当成信用。

道理三:技术当保安

怕数据被篡改?怕企业偷偷删记录?区块链技术来当保安——关键数据上链,一旦写入,不可篡改。银行可以实时比对链上数据和系统数据,发现异常立刻预警。

道理四:市场已经跑通了

从网商银行的“310”模式(3分钟申请、1秒钟放款、0人工干预),到微众银行的“微业贷”,再到各大银行推出的“税e贷”“发票贷”,基于经营数据的信用贷已经成为主流。

据统计,仅网商银行一家,就服务了超过5000万小微企业和个体经营者,累计放款超过4万亿。这些贷款绝大多数没有任何抵押,全靠数据说话。

07你的企业准备好了吗?

从三千年前的《易经》阴阳,到今天的计算机信息世界,再到数据资产质押融资,这条线其实一直没断过——“虚”和“实”从来不是对立的,它们是同一枚硬币的两面。

计算机教会我们:实的东西可以变成虚的数据,虚的数据可以产生实的价值。

四流合一告诉我们:只要数据够真实、够完整、够闭环,它就可以当“实”的资产用——哪怕你没有一砖一瓦。

现在的问题是:你的企业,有没有一套拿得出手的“四流合一”数据?

也许用不了多久,银行信贷员会问你:“贵公司的经营数据接一下呗,我们看看能贷多少。”

到那时,手握数据的人,就是手握财富的人。

扫描加入微信交流群