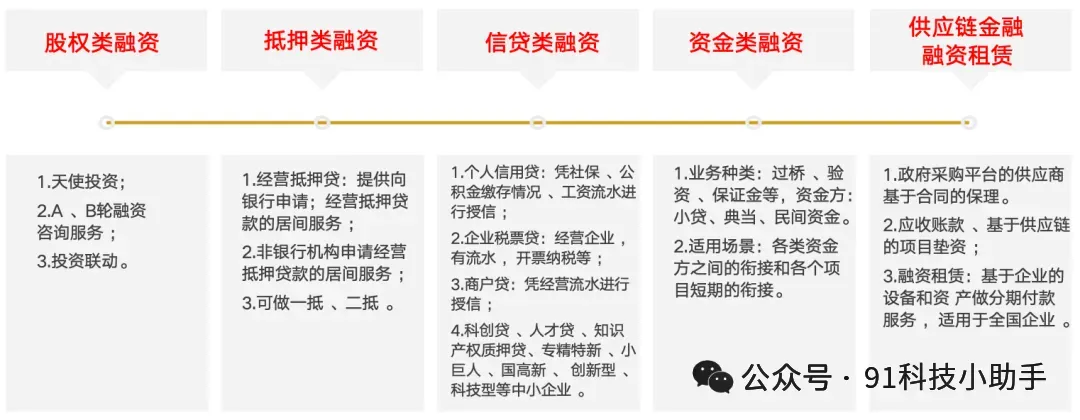

企业贷款,只要符合一定的条件,企业便能申请到相应的贷款。特别是那些有纳税记录或科技类优势的企业,更有可能获得低利率的贷款。以下分类梳理常见贷款类型,覆盖绝大多数企业的融资需求,同时明确各类贷款的核心特点与适用场景,方便企业对照选择。

税票贷

银行根据企业近2年的开票、纳税和纳税等级(如A/B级)进行授信,属于无担保纯信用贷款。线下为主,线上为辅,还款方式先息、等本均可,利息3-8%之间不等,单笔最高授信500万。

流水贷(商户贷)

依据:企业在开户银行长期保持一定的流水记录,或稳定的银联pos机/收款码流水。

特点:多家银行都有此类产品,适合开户银行有稳定流水的企业。

科技贷

依据:专为科技型企业提供的信用贷款,由银行与担保公司合作推出。

要求:适用于持续经营满两年、信用记录良好的科技型中小微企业。

额度:最高1000万,一般不超过上一年营业收入的30%。

适用对象:有科技研发实力和市场前景的科技型企业。

抵押贷款

依据:以企业名下的房产作为抵押物。

要求:企业需拥有可抵押的房产,如住宅、商铺、写字楼、别墅和厂房等。

额度:根据抵押物价值授信,中小企业最高可申请至1000万。

利率:首次抵押贷款的利率通常较为优惠,范围在2.35%至5%之间。

适用对象:拥有房产等固定资产的企业。

设备贷(融资租赁)

依据:利用现有的生产加工设备作为抵押。

要求:企业需稳定运营两年以上,且拥有可抵押的生产加工设备。

额度:中小企业通常适用于30万至1500万的额度范围,大型企业则可根据具体情况灵活调整。

利率:中小企业面临的融资利率大致在5%至15%之间,大型企业则有机会享受更为优惠的利率政策。

适用对象:需要更新或扩大生产设备的企业。

电商贷款

依据:根据企业在淘宝、京东等一线电商平台上的近一年销售额情况来确定授信额度。

特点:适合在电商平台上有稳定销售记录的企业。

适用对象:电商平台上的企业卖家。

担保贷

依据:由本地有房的第三方个人或公司作为担保人。

额度:最高500万。

适用对象:缺乏抵押物但能找到合适担保人的企业。

保理融资

依据:企业与大型企业有长期稳定的订单合作,利用近期的应收账款进行短期融资。

额度:通常可达到最近六个月平均应收款的50%至70%。

适用对象:与大型企业有稳定合作关系的企业。

供应链金融

巧妙利用企业在产业链中的位置融资:

预付融资(代采/囤货):需要向上游采购时,金融机构可提供资金支持。

存货质押融资:企业持有的标准化、易流通的“硬通货”存货可作为质押物。

应收账款融资/后托:如果您的下游是实力雄厚的核心企业(如国企、央企、上市公司、500强),其应收账款的账期托盘,提前变现,解决账期压力。

股权融资

企业通过股权转让、股权质押、增资扩股等方式获得融资。股权融资不同于债权融资,可以不用还本付息,但投资人需占股份,根据不同情况,也会占股权,享有对应权益。我国多层次资本市场分为六个层次,即主板-创业板-科创板-北交所-新三板-区域股权交易市场。

流水小额授信贷款

依据:银行根据企业的历史流水记录给予一定的授信额度。

特点:额度通常不高,适合小微企业。

适用对象:小微企业或初创企业。

相关阅读: