核心结论

导读:公司提出产品组合升级,战略新品推出;产能扩张计划,支撑未来五年新目标;区域利润改善,成本压力缓解,进入利润释放期。

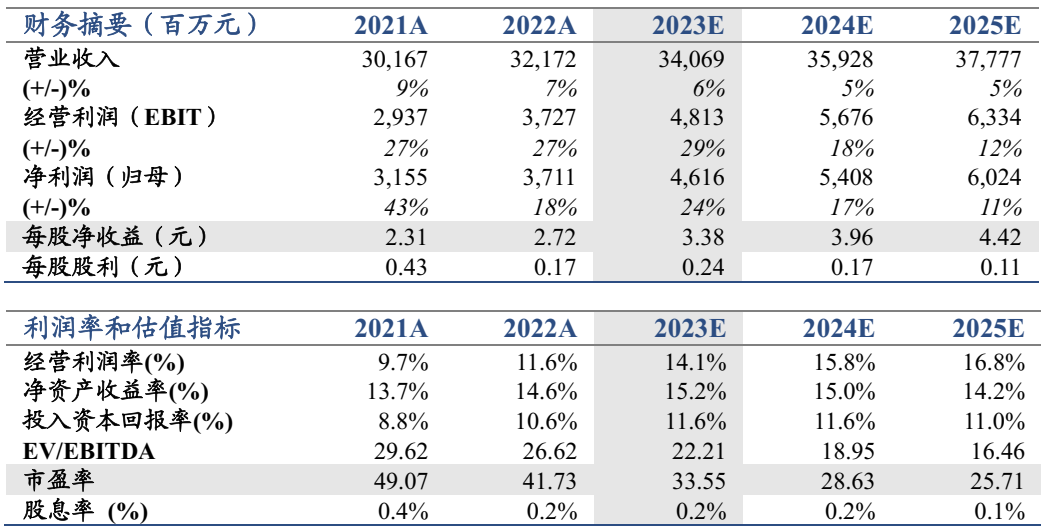

投资建议:维持2023-25年盈利预测EPS至3.38、3.96、4.42元,目前股价对应2023年PE 34X,维持目标价140元,维持“增持”评级。

产品组合升级,战略新品推出:业绩交流会上,公司提出1)产品组合延展为1+1+1+N,即经典、纯生、白啤、新特产品,白啤被提到战略高度,品类空间大;2)经典占比的提升为结构升级的核心,对标山东结构比例。2)原浆(7天)、纯生(21天)两大高端新品。4)低档中只保留崂山品牌,未来存在很大迭代空间。其中,大经典的吨利预计可实现1300元。

产能扩张规划,支撑五年目标:1)新扩产能五厂(新特及高端产线)100 万吨,其中第一期60万千升。2)二厂(纯生及1903产线)工厂由70 万吨的产能扩建成 100 万吨单体的存储最大的工厂。3)三厂(麦芽厂)扩建到 25 万吨。预计长期产能规划经典将达300万千升,纯生100万千升,白啤50万千升,原浆10-20万千升。

区域利润改善,成本压力缓解:沿江市场包括江苏、上海等地2022年已实现了盈利。沿黄市场利润有望提速,河北、陕西均依然有利润提升空间。沿海市场长江以南利润不再下降。根据业绩交流会,我们预计2023年全年成本压力小于1Q23,并对未来成本趋势表示乐观。公司未来依然将注重费效比提升,数字化智能推动运营效率提升和成本降低、供应链系统效率提升。预计费率将保持稳定。

风险提示:竞争态势加剧,原料价格波动。