▍报告来源:东北证券

▍会员权益:每天50篇各领域最新的高质量报告

东北证券发布行业深度报告,聚焦AI+AR眼镜赛道,深入剖析了市场趋势、技术路径及产业链机遇。报告指出,AI+AR眼镜有望成为下一代主流智能可穿戴设备,为上游镜片制造企业带来全新的增长空间。

市场趋势:AI+AR眼镜有望后来居上,成为千亿级市场

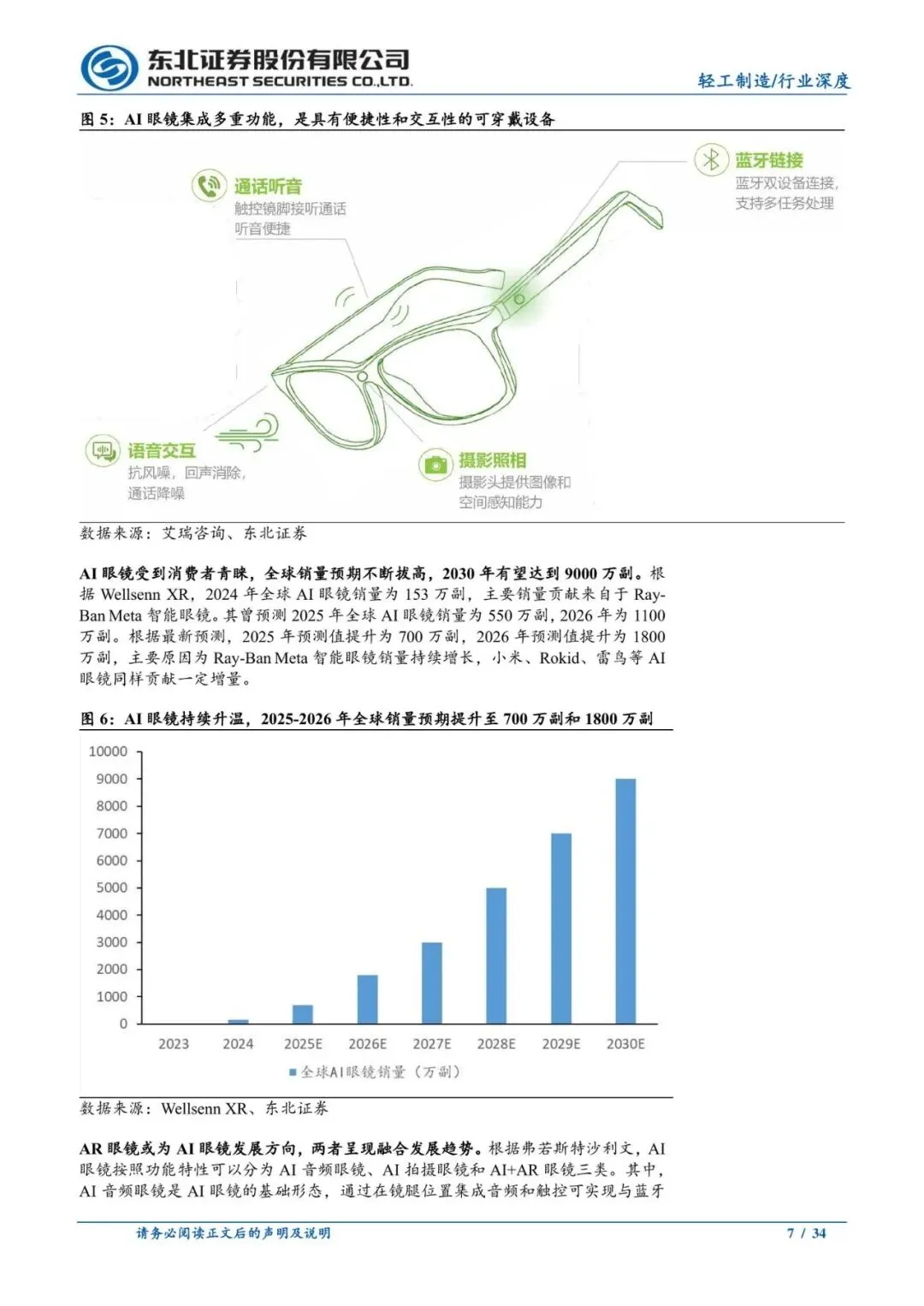

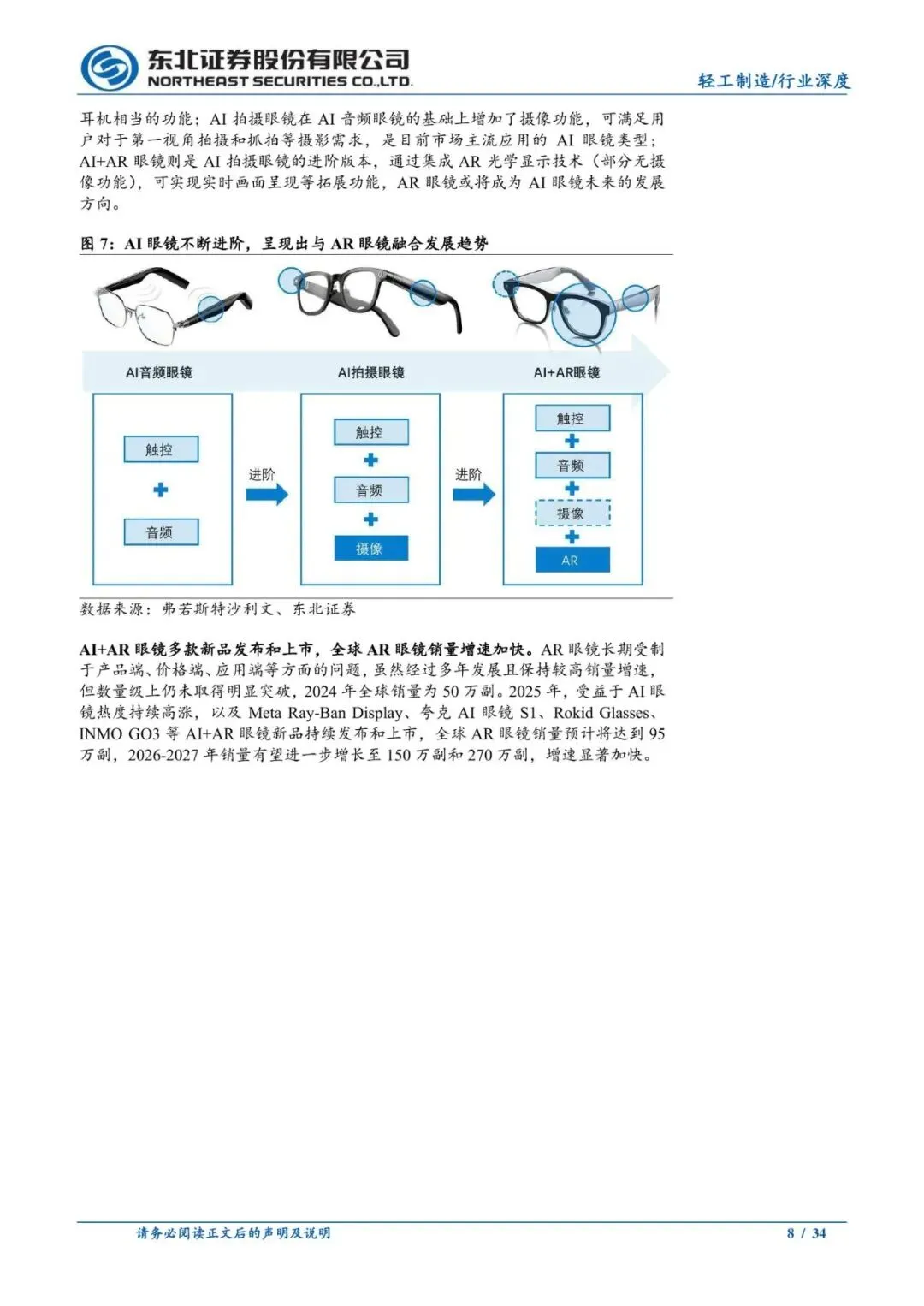

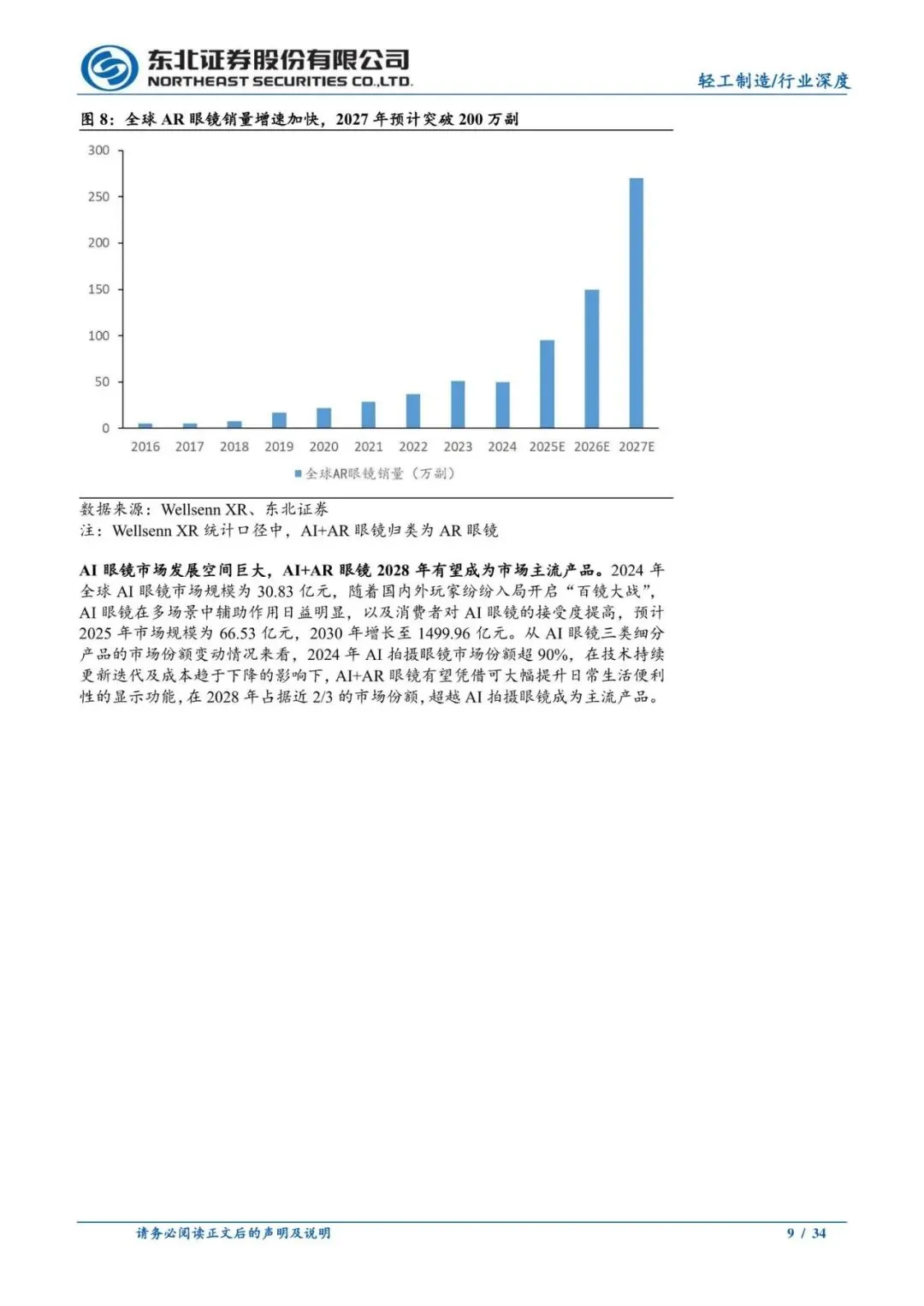

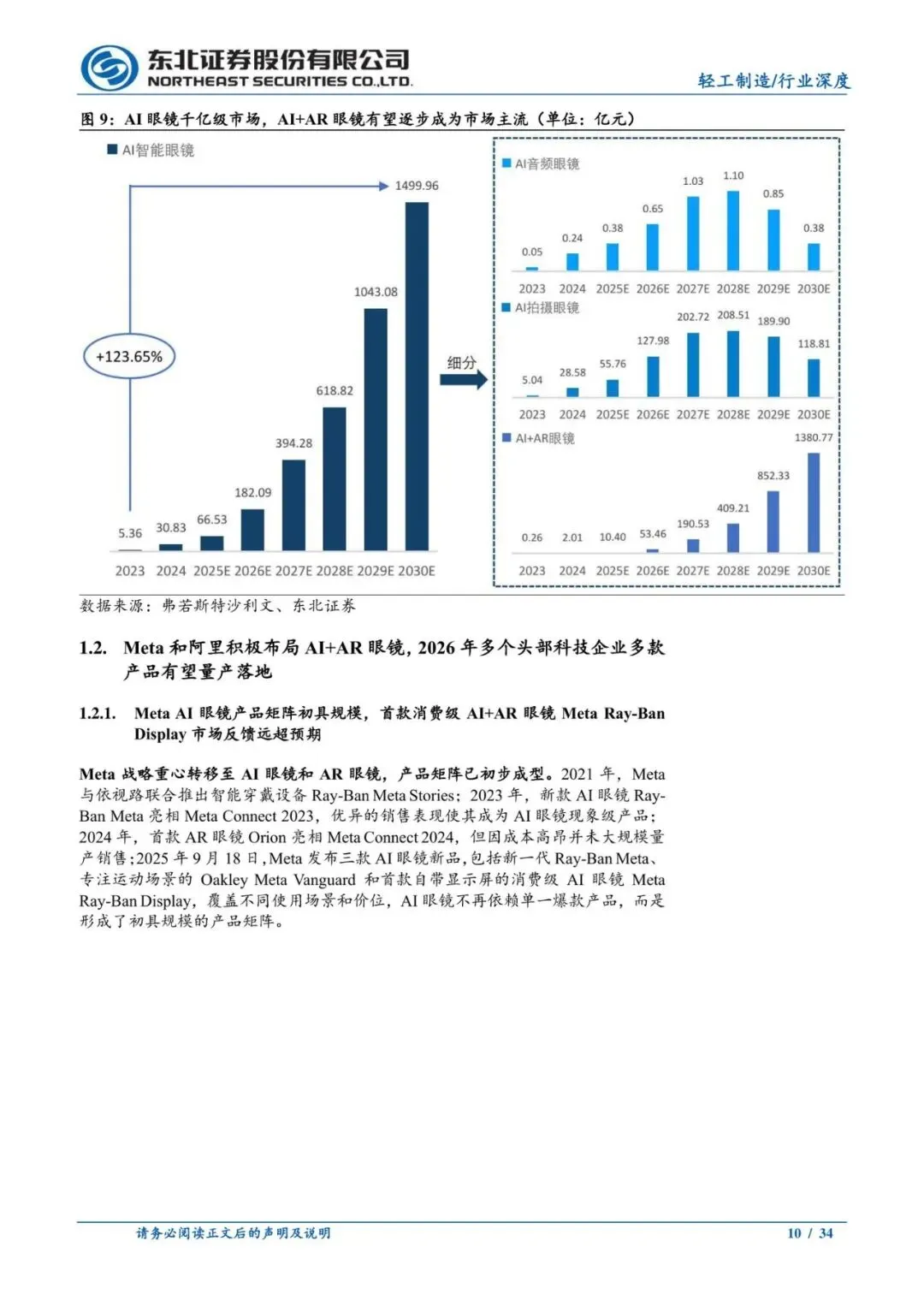

当前AI拍摄眼镜占据市场主导,但技术迭代与成本下降正推动产品形态演进。报告预测,具备显示功能的AI+AR眼镜凭借其大幅提升日常生活便利性的优势,市场份额将在2028年实现反超,占据近三分之二市场。全球AI眼镜销量预期持续上调,2025年预测值已提升至700万副,2026年更达1800万副。预计到2029年,AI眼镜将成为千亿级市场,2030年市场规模有望达到约1500亿元。

产业动态:科技巨头竞相布局,量产产品市场反响热烈

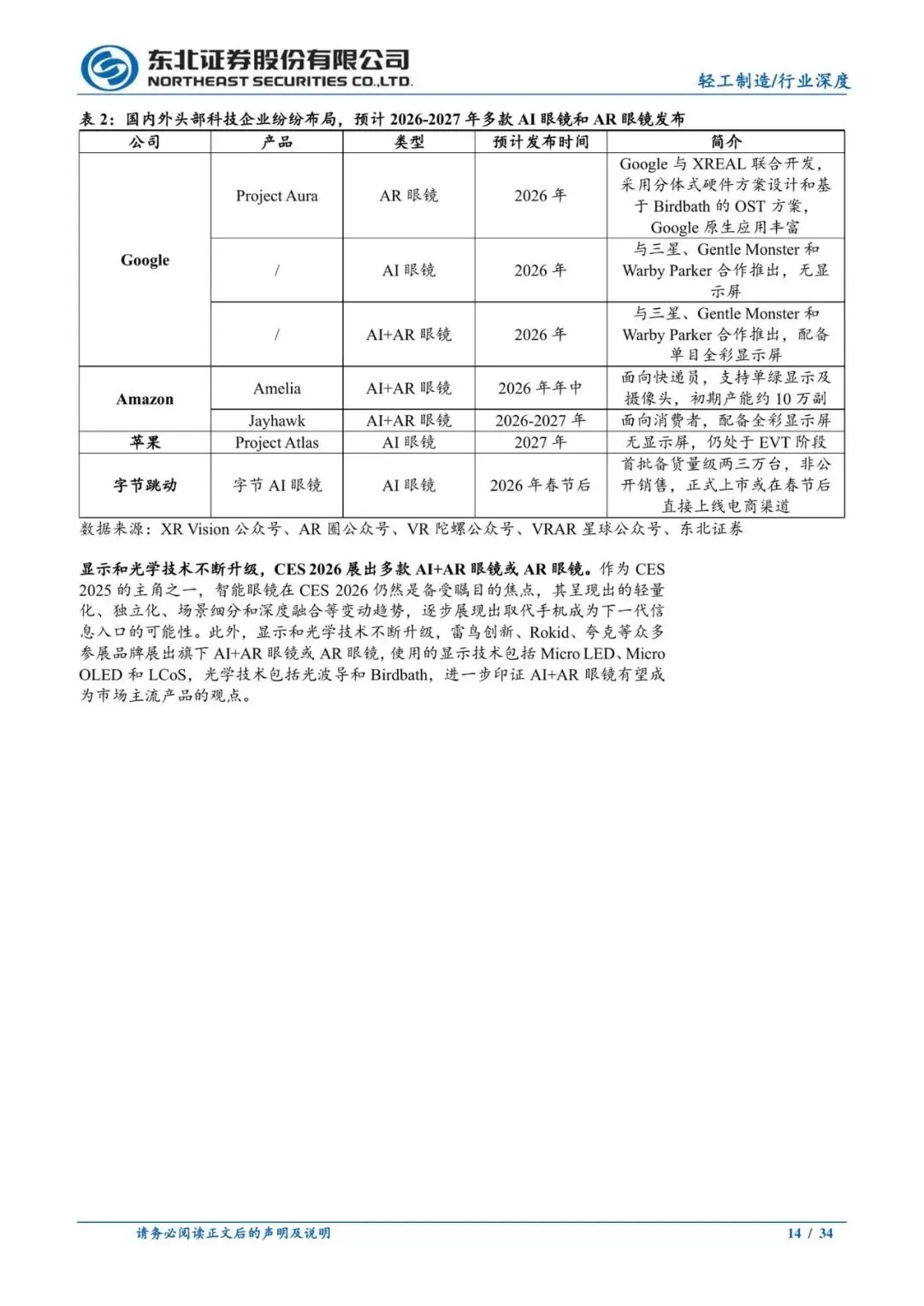

Meta、阿里等头部科技企业已率先推出消费级AI+AR眼镜产品,并取得超预期的市场反馈。Meta Ray-Ban Display上市后需求旺盛,甚至影响了其国际市场的拓展计划。阿里夸克AI眼镜S1持续热销,已新增产线以满足订单。此外,Google、Amazon、苹果、字节跳动等多家企业计划在2026-2027年推出相关产品,CES 2026展会上亦有多款AI+AR眼镜亮相,预示着行业即将进入产品密集落地期。

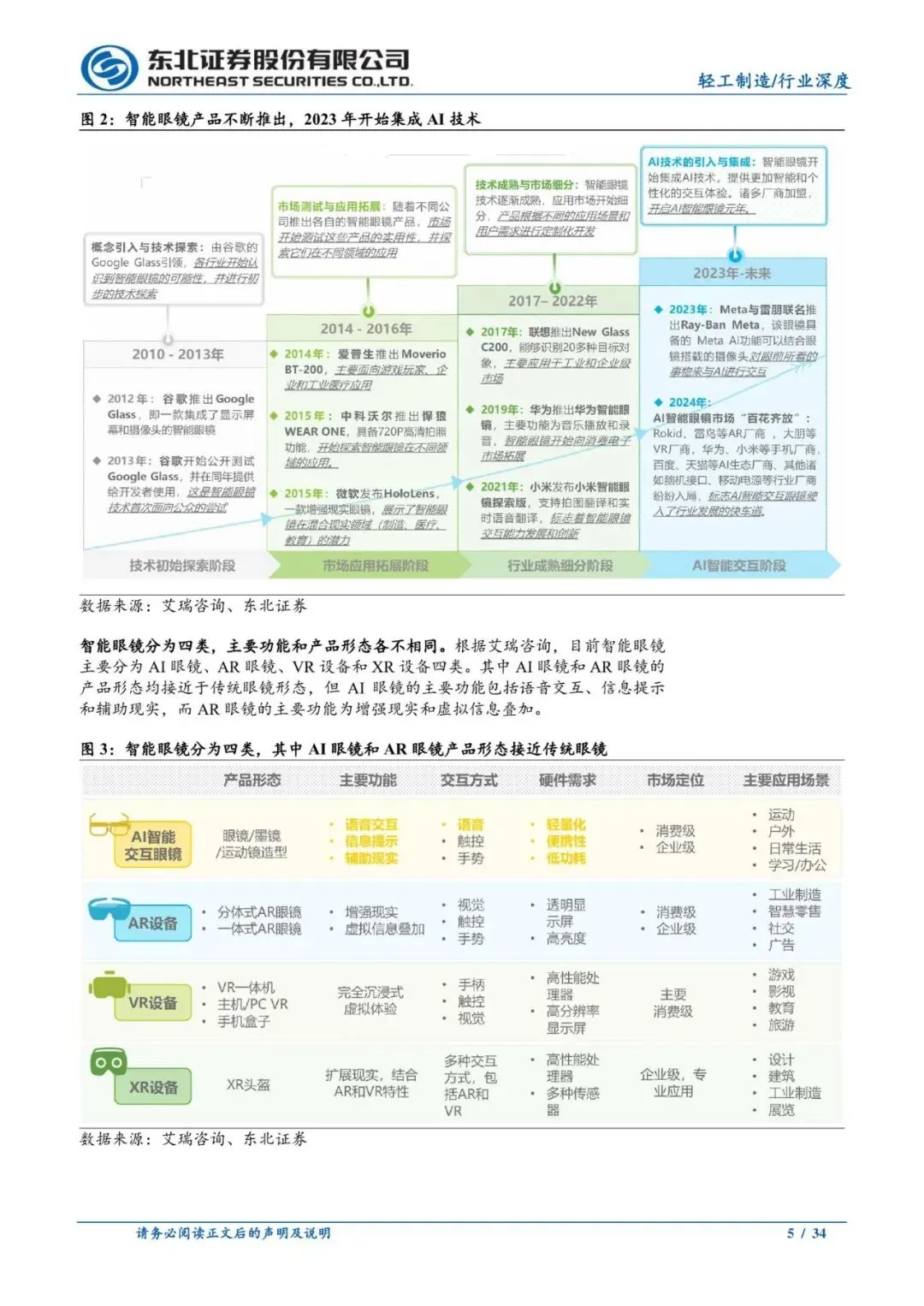

核心需求:视力矫正与显示功能集成,镜片成为关键环节

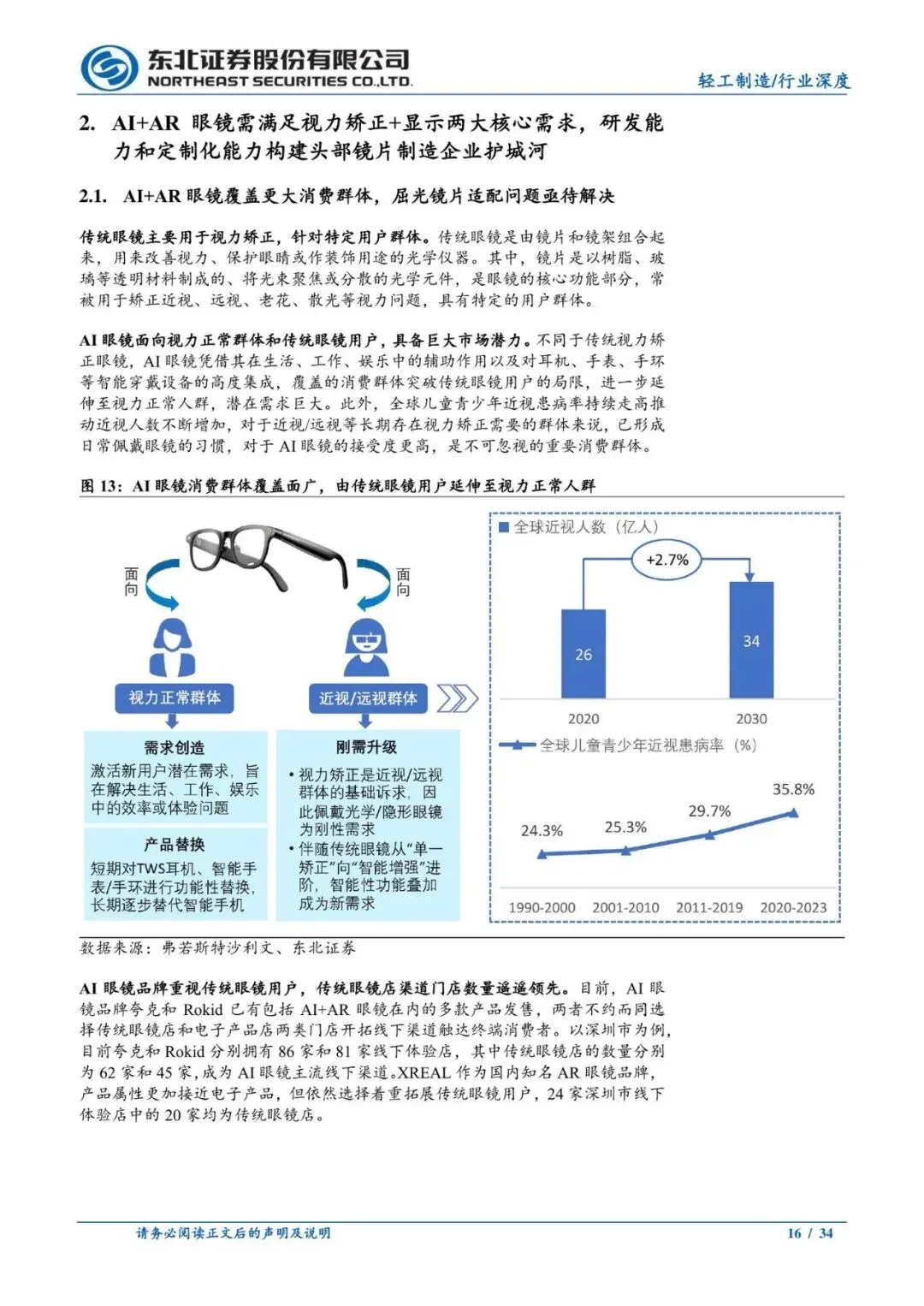

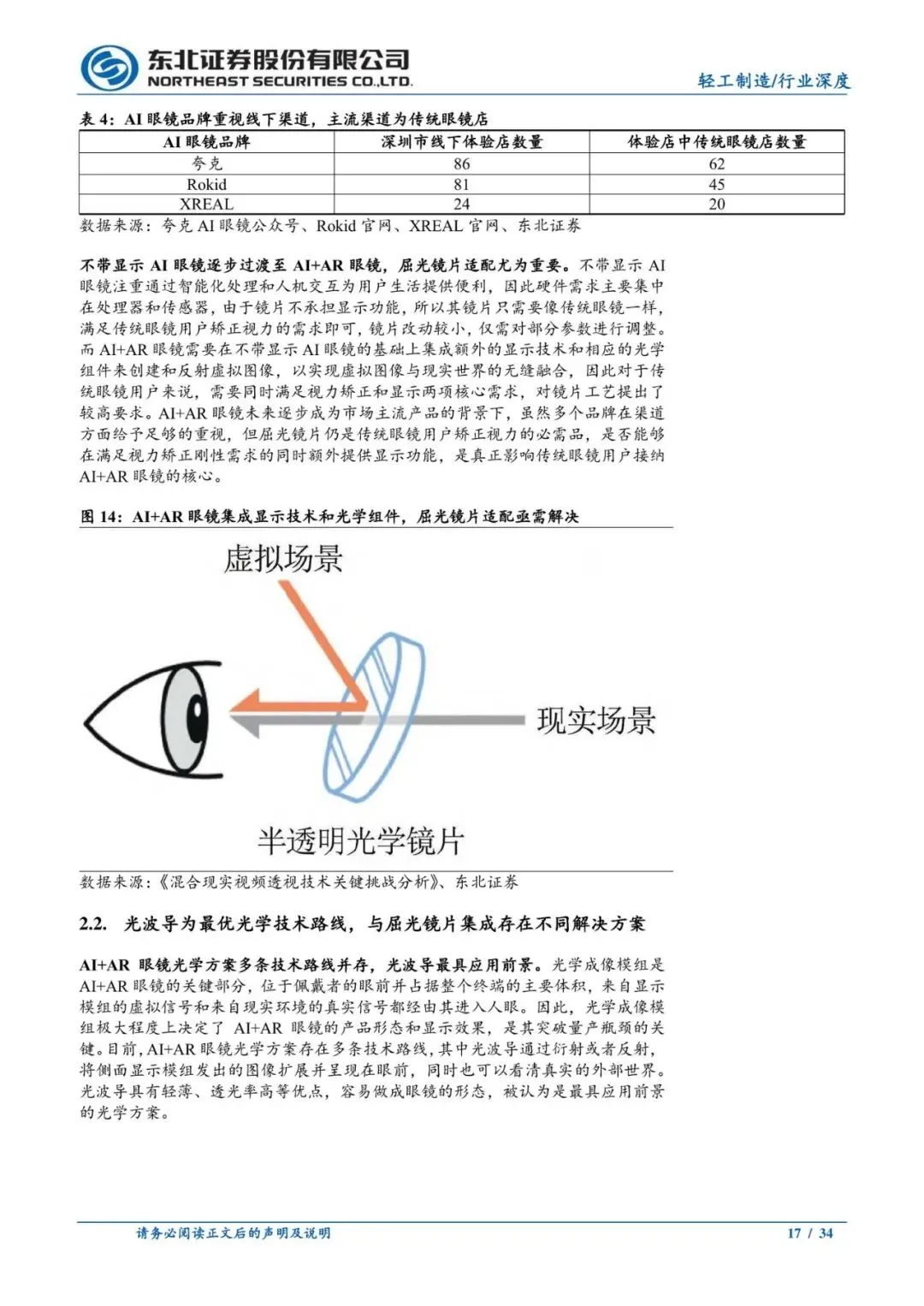

AI+AR眼镜的潜在用户已从传统眼镜用户扩展至视力正常群体。对于庞大的近视等屈光不正人群而言,产品能否在满足视力矫正这一刚性需求的同时,无缝集成显示功能,是其能否被广泛接纳的核心。这直接对镜片的光学设计、制造工艺提出了极高要求,也使镜片制造商从产业链的配套环节,转变为影响产品体验和普及的关键一环。

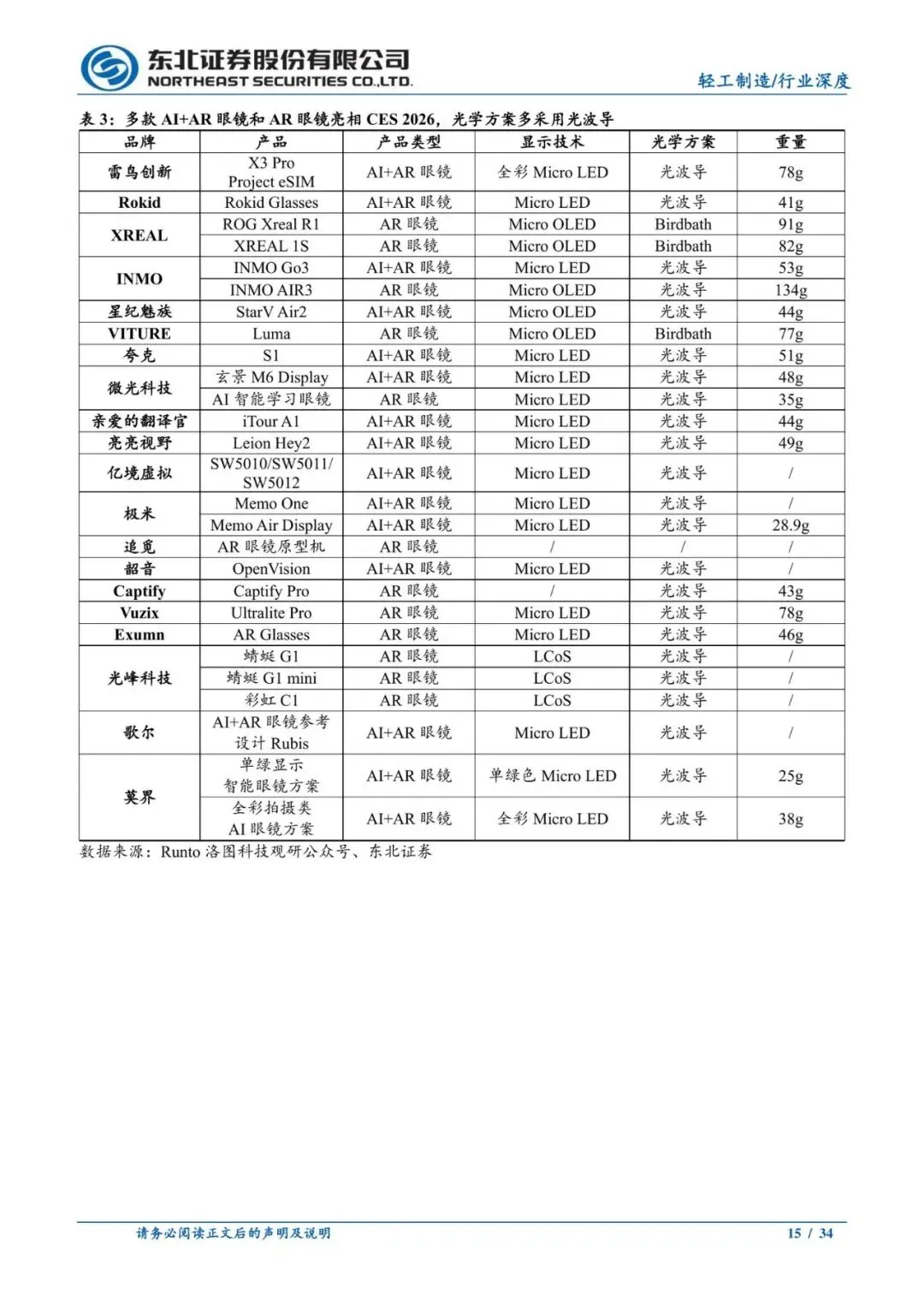

技术路径:光波导方案前景广阔,镜片集成方案决定体验

报告指出,光波导因其轻薄、透光率高等优点,被视为AI+AR眼镜最具应用前景的光学方案。然而,将平整的光波导片与有曲率的屈光镜片进行集成是一大技术难点。目前行业存在两种主流解决方案:以Rokid为代表的磁吸卡扣方案,以及以夸克AI眼镜S1为代表的一体化贴合方案。报告分析认为,一体化贴合方案在显示效果和佩戴体验上更优,未来有望成为主流方向,但其技术门槛也更高。

企业机遇:研发与定制化能力构筑核心护城河

一体化贴合方案需要解决多层镜片结构贴合带来的光学畸变、鬼影等难题,同时AI+AR眼镜的镜片往往需要高度定制化以适应不同用户的屈光度、瞳距等参数。这要求镜片制造企业不仅需要深厚的光学设计、镀膜工艺积累,还需具备强大的研发能力和柔性化、定制化的生产能力。报告认为,能够攻克这些技术壁垒、满足品牌方定制需求的头部镜片企业,将构建起坚固的竞争护城河,深度受益于行业增长。

风险提示:报告同时指出,需关注全球AI眼镜销量不及预期、AI+AR眼镜技术渗透率提升缓慢等潜在风险。