目前为止,这场轰轰烈烈的Web3起义,也许只是精准地为华尔街老钱们,几乎免费地送去了一台永不休眠的流动性抽血泵。

当然,只要还有利用价值,这个市场就会继续存在。

此致,敬礼。

核心摘要: 本报告穿透 Coinbase 最新美股交易业务的底层清算基础设施与资产结算介质。结合近期 SEC 对稳定币净资本的 2% 折价规定及《CLARITY法案》的立法导向,剖析 Coinbase 在此时间节点发布该业务的战略动机与潜在的合规默契。报告进一步探讨了实物交割与公链 RWA 路径的分化,推演了该业务对以太坊(ETH)生态的短长期双面影响,以及跨市场资金流向对数字货币资产定价中枢的结构性作用。

以下内容仅为本人针对部分新闻的主观判断,仅供学习交流所用,不构成任何具体的操作建议,据此操作盈亏自负风险自担,务必谨慎谨慎再谨慎。

一、 架构穿透:Coinbase 股票交易的底层实现机制

Coinbase 此次面向美国用户推出的股票与 ETF 交易,主要依托于传统金融(TradFi)基础设施的 API 整合与清算外包,而非基于原生区块链撮合。

合规与清算通道: 该业务通过其全资子公司 Coinbase Capital Markets Corp.(受监管的持牌经纪商)运作。后端的实物股票清算、资金托管及订单路由,主要由金融科技清算服务商 Apex Fintech Solutions 提供支持。

延时交易的流动性来源:Coinbase 实现了每周 5 天、每天 24 小时的交易机制。在美东时间 8:00 PM 至次日 4:00 AM 的传统休市时段内,其底层订单大概率由 Apex 路由至以 Blue Ocean ATS 为代表的另类交易系统(ATS)或做市商暗池中进行撮合,以满足全球用户的非标时段交易需求。

二、 监管博弈与时间轴推演:SEC 新规、发布动机与潜在的利益置换

Coinbase 此次业务发布的节点选择极具战略意味。将其与近期的监管动态结合来看,这更像是一场针对政策窗口期的精准布局。

1. 时间轴推演与 Coinbase 的战略目的

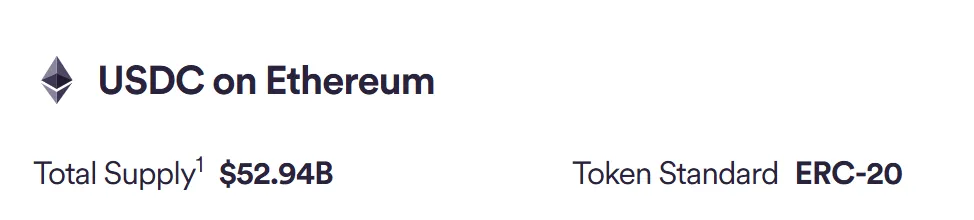

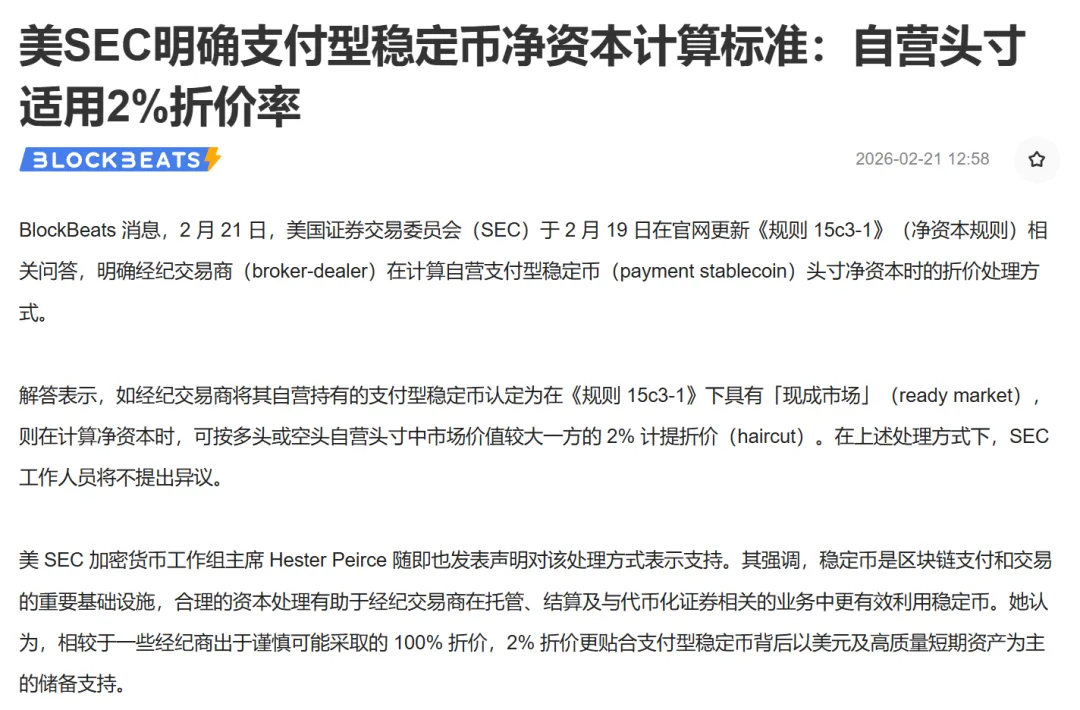

政策铺垫: 近期,美国 SEC 明确了受监管券商在计算净资本时,对合规稳定币(如 USDC)适用 2% 的折价率(Haircut)。这一规定在财务合规层面显著降低了经纪商(如 Coinbase 及其清算方)持有和处理稳定币的资本占用成本,使 USDC 在传统券商体系内具备了“准现金等价物”的流动性效能。

抢跑的战略动机: 紧随该政策落地,Coinbase 迅速宣布以 USDC 结算的美股交易功能。其核心动机在于抢占市场先机:在传统券商尚未全面跑通稳定币入金合规流程的窗口期,迅速将生态内的 USDC 转化为前端的“传统资产购买力”。此举旨在建立用户路径依赖,尽量将高净值 Web3 存量资金锁定在 Coinbase 生态内部,降低资金流向传统金融机构的摩擦概率。

2. 潜在的利益置换可能性探讨(针对《CLARITY法案》)

当前推进的《CLARITY法案》及 SEC 的监管框架中,存在一条明显的红线:限制稳定币发行方直接向持有者支付原生利息(Native Yield),以防其被界定为未经注册的证券。在此背景下,Coinbase 的业务架构展现出一种潜在的“监管默契”:

模式重构的妥协: Coinbase 顺应监管,维持了 USDC 在智能合约层面的无息属性。作为对冲,Coinbase 借助其持牌经纪商的身份,将类似“现金扫单(Cash Sweep)”的传统券商逻辑引入加密生态。通过将国债准备金产生的企业端利润,以“会员促销补贴(Promotional Yield / USDC Rewards)”的名义下发给用户,Coinbase 实际上在不触碰“代币原生孳息”红线的前提下,实现了维系生态资金所需的收益分配。

监管层的视角: 对于监管机构而言,这种模式将潜在的系统性风险限制在了受严格审查的经纪商框架内,而非任由其在不受控的公链上无序蔓延。

三、 路径分化:《CLARITY法案》对公链 RWA 的实操约束

Coinbase 现阶段采用实物股票交割而非代币化股票(RWA),反映了当前立法环境对资产上链的实质性约束。

监管平权原则的挑战: 《CLARITY法案》倾向于确立“监管平权原则”,即代币化证券需满足与传统证券同等标准的合规要求。这在实操中与无许可公链(如以太坊主网)的特性存在严重错位。

三大底层冲突:

身份流转(KYC/AML):公链的无许可特性无法满足 SEC 对证券每一次流转节点的身份核实要求。

结算最终性(Settlement Finality):传统清算所(如 DTCC)具备绝对的法律最终性,而公链的去中心化共识机制理论上存在区块重组风险,难以被 SEC 认定为国家级登记簿。

合格托管人(Qualified Custodian):智能合约自托管模式目前游离于 SEC 认可的合格托管机构名录之外。

四、 深度衍生:对以太坊(ETH)生态的短长两期结构性影响

Coinbase 放弃原生 RWA 路径而采用“USDC 前端结算 + 传统清算后端”的混合模式,对以太坊网络产生了复杂的溢出效应。

1. 短期影响(6-12个月):RWA 叙事重估与流动性分流压力

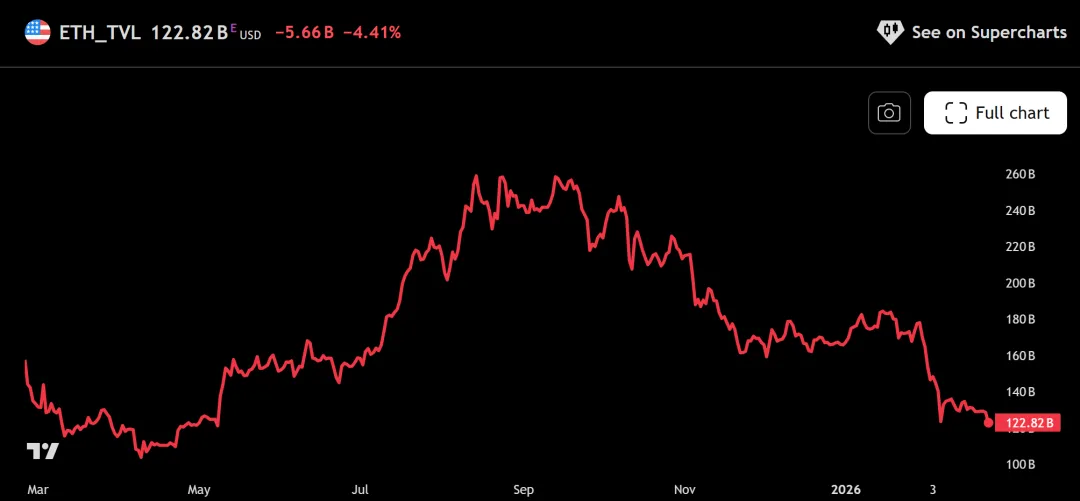

预期降温与 TVL 错失: 美国本土核心金融资产直接上链面临极高的制度壁垒,短期内证伪了“传统资产将迅速全面上链”的激进叙事。以太坊主网错失了通过承接美股资产来实现总锁仓价值(TVL)跨越式扩张的契机。

流动性挤压: Coinbase 打通 USDC 与美股的零摩擦交易通道后,实质上为链上资金提供了一个规模庞大的传统资产外流出口。部分追求安全边际的链上存量资金大概率会向美股科技股迁徙,从而可能降低以太坊 DeFi 生态的活跃度与手续费收入。

2. 长期影响(1-3年):结算底座的隐性确立与 Base 网络协同

结算层属性强化: 借由 SEC 的资本新规,USDC 的流通市值有望在传统券商体系中加速扩张。由于 USDC 的核心流动性网络依托于以太坊及其 Layer 2,大规模的法币/稳定币转换及跨链清算(如 CCTP 协议),将持续转化为对以太坊区块空间的需求,隐性确立了其作为跨资产“底层高频结算轨道”的地位。