AI模型厂商正在颠覆SaaS行业的价值曲线

作者:本站编辑

2026-02-25 13:53:58

15

AI模型厂商正在颠覆SaaS行业的价值曲线

摘要:年初,Anthropic推出Claude Cowork,标志着AI模型厂商以AI自动化技术正式切企业级SaaS赛道。众多头部模型厂商开始依托该技术逐步突破API模式开始渗透上游市场,与传统SaaS服务商形成竞合,并且在投资市场引起了轩然大波,这本质是AI场景自动化能力对传统软件价值曲线的颠覆与重构。下文将以Claude Cowork典型场景化应用来解析行业变革,对比两类厂商的商业模式和路径差异,研判发展趋势,为参与者寻找适配的价值曲线提供参考。关键词:自动化 传统软件 价值曲线 模型厂商 SaaS Agent应用引言

AI自动化破局,企业级SaaS价值曲线重构

众所周知,目前生成式AI初期局限于认知交互,未形成实质自动化能力,无法深度嵌入业务,传统软件价值曲线长期处于低附加值区间,这也限制了模型厂商商业化。2026年1月,Claude Cowork依托AI自动化技术,对接企业核心应用系统实现任务全自动化,打破传统软件价值桎梏,其在财务报销场景中的全链路自动化的应用,彰显了技术颠覆力。模型厂商不再局限于技术下沉的深度研发,而在积极寻求向上向实的商业突破。Claude Cowork的推出,即是模型厂商商业化转型的具体体现,也是AI自动化场景演进后,正式颠覆行业价值曲线的开端。受市场需求升级与API模式局限驱动,头部模型厂商直接聚焦用户侧,集体下沉,推动SaaS赛道向AI原生转型,重构传统软件价值曲线。笔者认为,模型厂商切入SaaS赛道,核心是依托AI场景自动化抢占价值曲线高端区间,本文将围绕技术驱动逻辑、场景落地、厂商博弈、行业演进趋势四大核心展开分析。核心逻辑

技术向实,场景化落地持续“去中间化”环节

AI自动化赋能,实现从“API输出”到“价值跃升”的曲线重构

AI自动化“替代人工、提升效能”的特性,直击传统软件痛点,也是模型厂商颠覆价值曲线的核心逻辑。初期API授权模式无法实现技术深度落地,导致价值曲线难以突破,模型厂商也面临价值截留、落地效果差的问题。企业级SaaS为AI自动化提供落地载体,推动技术向业务价值转化:传统软件聚焦低附加值工具化产品售卖,而AI自动化SaaS侧重业务场景化效能提升,价值曲线向高端跃升。模型厂商转型解决方案提供商,核心是依托技术捕获增值价值,构建“数据-模型-场景”正向循环。Claude Cowork以AI自动化为核心竞争力,盈利模式转向高单价的订阅与任务计费,场景数据反哺模型迭代,形成良性循环,印证了技术对价值曲线的颠覆力。资本市场与用户需求双向印证,AI自动化价值曲线变革已成趋势

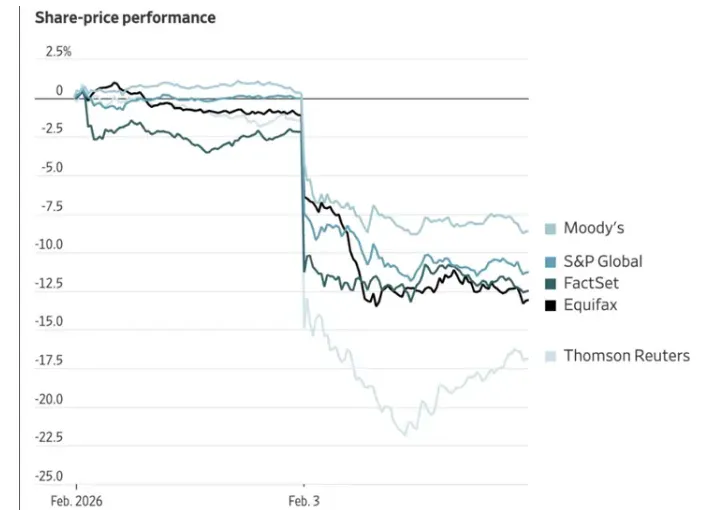

模型厂商看似“跨界”的赛道转型,引发资本市场分化、用户需求升温的反响,本质是市场对AI场景自动化这种颠覆式商业模式的认可。- 资本端分化明显:Claude Cowork发布后传统SaaS板块急速回调,因AI自动化动摇其低附加值盈利逻辑;同时AI+SaaS赛道资本升温,Temporal、Databricks的融资与营收表现,印证了模式可行性。

- 需求端持续升温:IDC数据显示,2025年中国企业级SaaS市场规模1860亿元,AI+SaaS增速达45.6%;Gartner调研显示,67%企业愿意试点相关解决方案,核心是通过AI自动化实现业务价值曲线升级。

笔者认为,资本市场的分化是对软件企业商业价值重估的必然,需求升温印证行业共识,AI自动化将持续主导这场商业曲线向上重构的变革。场景落地

AI自动化技术价值的持续释放,印证商业成功只差最后一公里

模型厂商商业价值的最后一公里就是AI自动化场景落地,聚焦企业重复性、流程化环节——传统软件价值最低、效能最差的领域,直接释放生产力:办公自动化场景:AI自动化推动从“基础协同”向“提质增效”的跃升

传统OA仅能实现基础协同,价值附加值低;AI自动化可替代行政重复性工作,是颠覆其价值曲线的核心。Claude Cowork依托AI自动化实现行政任务无人化,试点数据显示其可减少40%行政时间、提升70%文档处理效率,北森相关产品也印证了技术对办公软件价值曲线的颠覆。客户关系管理场景:流程重构传统CRM的逻辑曲线

传统CRM侧重数据管理,价值曲线低端,转化效能低;模型厂商CRM产品解决方案以AI自动化实现销售全流程智能化,重构价值逻辑。AI自动化可自动完成客户画像、话术生成、推荐内容生成、主动推送等事务,OpenAI相关模块试点显示客户反馈响应速度提升80%、客户成功转化率提升20%以上,印证了价值曲线从“数据管理”向“效能转化”的跃升。财务与合规管理场景:强化管控效能,推动传统财务软件价值曲线升级

传统财务SaaS依赖人工审核,效率低、风险高,价值曲线集中于基础账务处理;AI自动化场景下,可实现核算与合规管控智能化,从而推动用户体验、客户价值曲线升级。例如:Claude Cowork可自动完成报销、发票管理全流程自动化。艾瑞咨询数据显示,此类产品可提升60%核算效率、降低50%合规风险,实现财务软件价值曲线量级提升。跨系统协同场景:打破数据孤岛,填补传统软件的众口难调之痛

因历史遗留或业务信息化发展不均衡等因素导致的数据孤岛,跨系统协同低效,集成难度大,高峰期易出现性能瓶颈;AI自动化打破系统壁垒,可在获得充分授权的前提下,无缝对接各类平台接口,大大推动业务全流程协同。目前,Claude Cowork可无缝对接百余种主流SaaS产品,自动完成数据同步。根据相关样例试点显示,跨系统重复劳动减少50%、流程闭环效率提升60%,效果还是令人蛮乐观的。赛道博弈

从泾渭分明到熔融共生

模型厂商依托AI自动化入局,形成“向下下沉、向上升级”的竞合格局。与传统SaaS厂商的博弈核心是抢占价值曲线高端区间。笔者个人观点,谁的技术离用户最近,谁的场景最贴近客户业务需求,谁就将成为最终的遥遥领先者。 传统SaaS厂商:AI赋能自动化升级,适配价值曲线变革

传统SaaS厂商优势在场景理解与客户粘性,短板在于AI自动化技术并非原创,因此依托外部技术迭代产品、植入自动化功能,提升价值链。像Salesforce、金蝶等SaaS企业可通过合作植入AI自动化能力,为客户打造全新的自动业务场景,从而推动企业价值曲线跃升,但面临技术自主、产品架构兼容性等挑战不容忽视。AI模型厂商:AI原生自动化重构,主导价值曲线变革

模型厂商优势在AI自动化技术,以AI原生架构打造SaaS产品,主导价值曲线重构,对高端市场非常具有冲击力。Claude Cowork、OpenAI相关产品均为AI原生架构,落地效果突出,但面临场景化认知理解不足、客户渠道薄弱、安全合规等挑战,短时间内实现价值跃升难度较大。差异对比:技术掌控力不同,决定价值曲线占位差异

两类厂商核心差异在于AI自动化技术掌控力,因此也最终决定其中长期价值曲线占位,具体对比见表1:对比维度 | AI模型厂商 (以Claude Cowork为代表) | SaaS厂商 (以Salesforce为代表) |

核心优势 | 掌控AI自动化核心技术,场景化价值释放能力强 | 垂直行业场景深耕、客户沉淀多,业务适配性强 |

产品逻辑 | AI原生架构,具备颠覆性价值 | 场景原生架构,集成自动化功能,适配变革,实用性强,安全可控 |

场景适配 | 侧重通用场景,行业适配性不足 | 侧重垂直场景,行业适配性强 |

价值导向 | 聚焦场景自动化能力,抢占价值曲线高端 | 聚焦工具化能力优化,提升产品价值专业曲线占位 |

盈利模式 | 高单价订阅、任务计费,契合高端曲线 | 低单价席位、模块费,受传统曲线局限 |

两类厂商差异是技术与场景优势分野,深度融合、互补共生,是行业适配价值曲线变革的核心趋势。趋势研判

场景自动化技术将持续主导软件行业价值曲线变革

笔者研判,SaaS行业已进入面向客户最后一公里的业务场景自动化阶段,曾经的所谓护城河、行业边界也将逐步被化解,一切以客户为中心的商业模式再次迎来剧变。未来也许会呈现融合共生、分层分工、垂直突破三大趋势。趋势一:AI自动化成为SaaS产品核心标配,高端化被重新定义

未来AI自动化必将成为SaaS标配,替代传统低附加值价值曲线,AI Agent将实现全链路自动化,推动整体行业价值曲线持续抬升。Gartner预测,企业劳动生产率进一步释放,预计2028年80%企业级SaaS将集成AI自动化功能,90%事务性工作实现自动化,底层基础设施厂商将快速发展。趋势二:两类厂商深度融合,协同完善AI自动化主导的价值曲线

破除护城河,两类厂商互相渗透,进行并购融合:从而形成模型厂商开放自动化技术,助力SaaS升级;SaaS厂商开放场景数据,优化技术适配性。我们可以看到Databricks的成功就很好的印证了该模式可行性。趋势三:垂直行业AI自动化将成为市场突破的急先锋,短期的增长极

当前软件产品功能同质化明显,很多垂直行业在AI应用、自动化场景中商务痛点突出、价值空间大,这必将成为本轮市场竞争的切入点和增长极。最典型的行业如医疗、制造业中AI自动化应用场景需求非常迫切,客户意愿也非常强烈;根据IDC预测,2029年垂直行业AI+SaaS将占市场60%以上。如何重塑软件企业的价值?

AI模型厂商:简化技术架构,聚焦客户场景落地最后一公里

模型厂商核心边界是聚焦客户部署的最后一公里问题。用最高效、最便捷的方式为客户打造一套完整的技术底座,深度融入客户的业务场景之中。发展重点是并购垂直领域SaaS厂商,迭代部署技术、开放通用接口、协同客户拓展业务应用场景,避免过度涉足场景落地,用场景化故事说话。传统SaaS厂商:聚焦场景层,适配新技术抬升产品价值曲线

传统SaaS厂商核心边界是深耕垂直业务场景、可提供个性化交付方案,结合自动化技术抬升产品价值曲线,占位中高端场景化自动化服务领域。发展重点是并购AI自动化技术模型厂商,推进产品场景化改造、深耕垂直AI场景、加强企业战略协同能力统筹关联,避免盲目研发大模型,实现价值曲线向高端靠拢。未来软件行业的竞争也是生态的竞争,明确边界也许不会那么清晰。但是,聚焦核心技术和场景化能力,具有众多的生态合作伙伴的厂商一定会脱颖而出。

结论与展望

Claude Cowork的问世,标志着模型厂商正依托AI自动化技术切入SaaS赛道,即是技术与需求双向驱动的结果,也是行业价值曲线跃升的开端。展望未来,自动化场景应用(AI+SaaS)将成为企业数字化转型必然选择,AI自动化场景能力将持续重构SaaS行业价值曲线。也许一场蛇吞象、鹬蚌相争的故事在不久的将来将会持续上演。参考资料来源:

1. IDC. 2025年中国企业级SaaS市场研究报告[R]. 2025.2. Gartner. 2025年Q3企业CIO调研报告[R]. 2025.3. 艾瑞咨询. AI SaaS商业化白皮书[R]. 2025-11.4. 卫宁健康. 2025年度AI+医疗SaaS解决方案试点报告[R]. 2025-12.5. Anthropic. Claude Cowork 2026年场景落地白皮书[R]. 2026-01.6. 人称T客. 2025年度盘点:SaaS行业的“AI大考”与上市公司的生死突围[EB/OL]. 2025-12-29.7. 人人都是产品经理. AI从工具到主体:新商业生态的崛起与未来竞争格局[EB/OL]. 2026-02-20.8. 不二小段. 去年卷码农,今年卷白领:Claude Cowork开启“企业Agent元年”[EB/OL]. 2026-02-09.9. 钛媒体APP. Databricks年度化收入达到54亿美元,其CEO 称AI没有削弱SaaS[EB/OL]. 2026-02-1