电子布行业交流观点更新及核心企业拆解

作者:本站编辑

2026-02-25 02:59:04

13

电子布行业交流观点更新及核心企业拆解

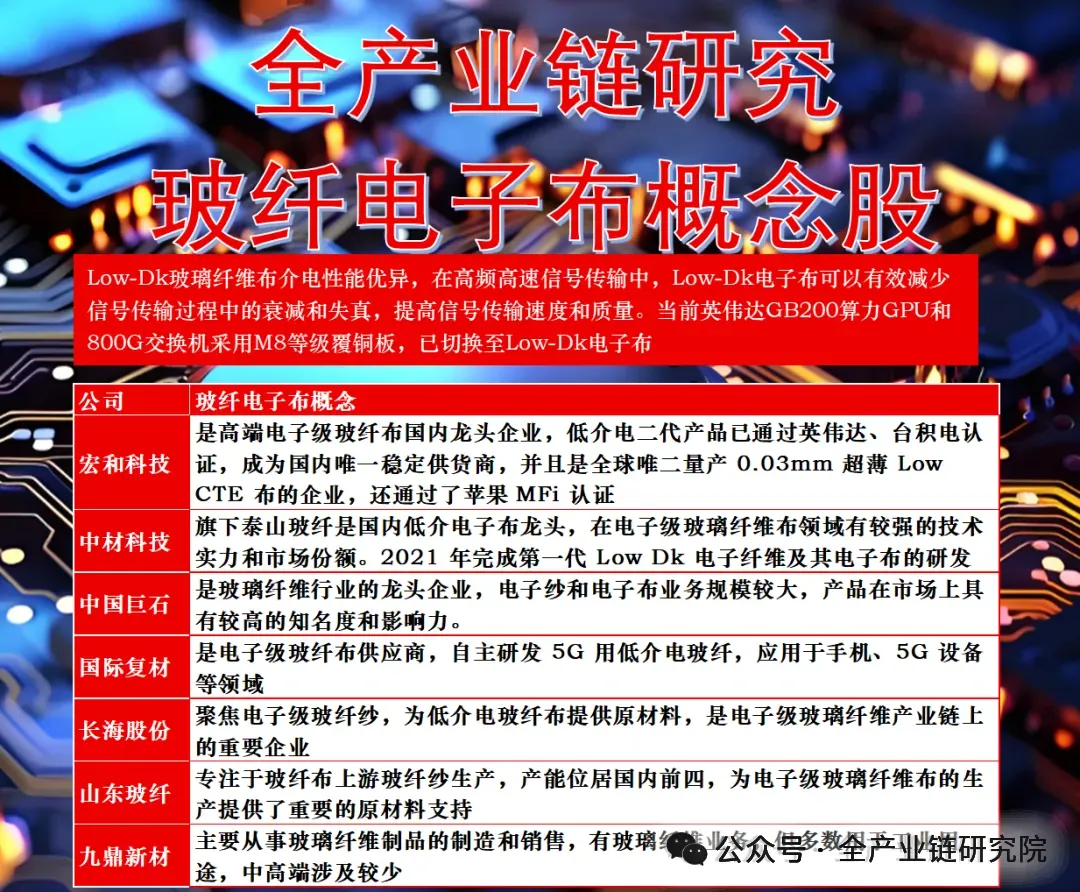

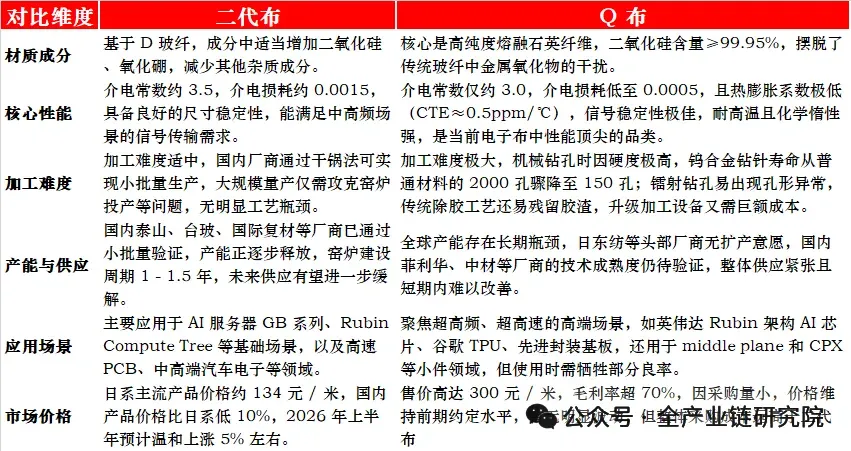

·玻纤三大品类界定:玻纤划分为传统粗纱、普通电子布、AI电子布三大品类,分类旨在区分不同品类的周期特征、竞争格局与景气延续时间差异。具体来看,AI电子布涵盖一代、二代、Q部、LOCT部四类产品;普通电子布以7628为首,与AI电子布明确区分;传统粗纱剔除所有与电子领域(含消费电子、汽车电子、AI相关电子)相关的需求,仅保留常规需求品类。·传统粗纱供需格局:传统粗纱需求与全球经济关联紧密,正常需求规模为全球GDP的1.5-2倍;需求结构中,国内地产敞口约15%,海外地产敞口约15%,剩余需求来自风电、汽车、工业等领域。供给端由巨石、泰山玻纤(中材科技全资子公司)、国际复材、长海股份、山东玻纤等企业主导,其中上市企业共5家。当前传统粗纱低端产品价格处于历史低位,历史分位数仅为1%,行业整体处于周期偏底部位置。·电子布供需与景气判断:近期普通电子布成为玻纤领域核心关注方向,涨价始于2026年四季度:10月、12月各涨价0.2元,2027年1月涨价0.2元,2月涨价0.5-0.6元,涨价幅度和频次明显增强。供需层面,2026年粗纱供给增速降至5%(2025年为10%),普通电子纱供给增长6%,但需求增速超过6%,供需本身已偏紧张;叠加AI电子纱和布对普通电子纱和布产能的挤占,供应紧张局面进一步加剧。玻纤相关产能从规划到投产至少需1年以上,供给增量释放存在滞后性。传统粗纱低端产品目前未明显涨价,但预计后续将因铂金涨价导致坩埚法粗砂产能退出、供需格局向好迎来涨价。·过往涨价落地情况:普通7628电子布已完成4次涨价,其中前三次每次涨价0.2元,2026年2月份单次涨价0.5-0.6元,此次提价幅度明显高于前三次。7628电子布因在车载、家电领域应用广泛,此前市场竞争激烈。从落地执行情况来看,2月份的提价已实际落地,产业端已接受该价格变动。当前电子布整体供应偏紧,不仅7628电子布,1080、1078、1027、1037等薄型电子布也出现供不应求的状况。·3-4月涨价节奏展望:3-4月不同品类普通电子布的涨价节奏存在明显差异:a. 7628电子布价格无大幅波动;b. 102737、107880等薄型电子布预计涨价5-8%。涨价核心逻辑源于产能转移,当前市场将织布产能转向利润更高的AI用low dk电子布,导致普通电子布产量下降、供应紧张;二季度AI用low dk电子布相关产品上市后,普通电子布产能将进一步被压缩,供需矛盾将加剧。此外,部分搭配AI电子布采购普通电子布的企业,可能面临小幅度涨价或不涨价,但该情况不代表行业整体涨价节奏。一代二代布供需价格:若企业兼具AI用布与普通电子布生产能力,会优先将产能向AI用布倾斜。2026年2月以来,一代、二代AI电子布价格未出现明显变化:二代布目前处于小量供应阶段,本身价格较高;一代布因2025年国内光远、吉祥巨石、建涛等企业持续推广,且未升级电子布材料,当前供需格局稳定,价格未出现大幅波动,企业与终端多采用项目定价模式。OCT布紧缺与涨价预期:OCT布主要由韩国企业生产,核心应用于存储领域的窄板,当前韩国窄板出现爆单情况,直接导致OCT布供应紧缺。日本相关厂商扩产意愿较低,叠加供应端的紧张格局,厂商对于OCT布后续的涨价预期强烈,供需错配态势为价格上行提供支撑。Q布供需与应用前景:当前Q布从制造环节,到覆铜板使用、PCB加工环节均存在未彻底解决的问题,导致其未在相关产品中大规模推广,应用受限;目前Q布因供应短缺、良率不佳,价格本身已处于较高水平。若2027年相关产品中正交背板和中间板确定采用麻九加Q布的方案,Q布需求将迎来增长,届时将出现明显的涨价趋势。·Rubin产品材料方案:NV Rubin存在材料降规情况,但computer tree板块仍保持与GB 300一致的材料规格,采用马8加一代布加HVRP 3的方案,仅额外增加一张马氏材料,且配套铜箔更厚、用量相应增加。Switch及中板理论上采用马8加二代布方案;D叉9材料等级更低,采用马7加一代布方案。当前月度二代布使用量约10万米,均为日系产品,用于Arista服务器和基站,目前供应充足,Asahi、天琴、泰山等厂商均有批量出货,但若NV其他产品确定采用二代布,或出现类似2024年底-2025年初GB 300推出时一代布的紧缺情况。Ruby一代产品当前主推马9加二代布方案,电性能虽有小幅差距,但可通过胶水配方优化满足设计要求;Q布虽有台系厂商完成认证备货,但未纳入当前主流方案,仅部分厂商有相关布局。·各代布需求量及预期:当前公司一代布月度需求量为200-250万米,二代布为10-15万米。2025年一季度因GB 300等产品大量出货,成为全年需求峰值,一代布单月出货达300万米,全年平均月度需求对应200-250万米。结合终端2026年整体出货量翻倍的指引,若该指引落地,一代布需求按1.5倍增幅测算,月度需求或达380-400万米;若公司成功拿下CPX相关份额,二代布月度需求有望提升至30-50万米。此外,2026年6月及年底公司将有新客户项目落地,预计将新增50-80万米的月度需求。当前披露的需求为全年平均水平,一季度因RUBIN等产品持续出货,需求规模仍将维持较高水平。·核心供应商搭配概况:采用搭配销售的电子布供应商覆盖台系与国内厂商,日系仅供应特种布,不涉及普通布,各主体搭配策略如下:a. 台系如台玻,台湾厂区主供LDK及一代、二代布,昆山厂主攻薄型普通电子布,蚌埠、成都厂售卖中等厚度和厚型布,存在厂区间产品搭配;b. 国内厂商光远供应一代布(二代布在测试),搭配中等厚度和薄型普通电子布销售;c. 红河供应1.1代布,搭配普通电子布销售;d. 国际复材(天晴)供应一代布(二代布在测试),搭配普通电子布销售。·搭配销售比例情况:电子布供应商的搭配销售无固定比例,依采购需求动态调整。台系厂商普通电子布采购量较大,因HDI板块需求体量可观,虽销售额不及高速材料,但采购量维持在较高水平;光远的普通电子布采购占比约6-7成,其余为一代布及测试中的二代布等产品。·公司电子布备库情况:正常情况下公司仅备3个月的电子布使用量,因第一大客户为重点保供对象,针对该客户的订单备库2-3个月,主要涉及一代布及用于马氏的普通电子布。不同布种库存差异明显:厚布(如7228、1506等)库存1-1.5个月;用于HDI、DDR5/DDR7的中间及薄型普通电子布(如1027、1037、1067、1078等)当前供应紧缺,库存仅半个月到1个月,部分布种因库存紧张,若不及时进料检查可能出现停线风险。·CCL价格传导与需求判断:CCL价格传导能力随产品层级不同存在差异。高端CCL厂商因产品利润空间大,对电子布、铜箔等原材料涨价接受度较高,其HDI产品2025年提价10-15%,2026年二季度或再提8%;承接外包的中低端代工厂产品竞争力弱、利润微薄(仅3-5个点),对原材料涨价承受力差,2025年曾累计提价20%左右。需求端来看,中低端CCL整体供大于求,需求与2025年相比无明显变化甚至可能下降,下游车载、家电等需求不及AI领域增长旺盛,因行业竞争激烈,若需求未改善,厂商或维持现有利润甚至陷入价格内卷,难以顺利传导原材料涨价压力。·国内供应商验证进度:国内二代布供应商验证顺序为台玻、天琴、光远、红河,台系供应商台玻参与相关验证。关于与中国巨石的合作,其长期以中低端玻璃布为核心,绑定大客户开展业务,2025年从红河挖来技术负责人后计划布局一代布,该转型引发合作方顾虑,双方目前仅进行技术层面交流,尚未开展送样测试。不同供应商的二代布产品成熟度与验证进度存在一定差异,头部厂商进度相对领先。·CCL产能现状与扩产:公司CCL总产能为200-250万张,其中HDI产能约120万张,高速产品(马四、马六、马七、马八)产能50-60万张,剩余为窄板产能;高速与HDI产线可共用,中低端产品已外包代工,可根据销售情况灵活调整产能结构。扩产方面,2026年10月国内将新增20-25万张高速产能;韩国20万张窄板产能预计2027年初投产;当前接单量为产能的1.5倍以上,扩产后仍有缺口,正规划在东南亚或华南地区新建50万张产能的新厂。针对NV的VeriRuby产品,马四国内月产能20万张,马八韩国最大产能40-50万张,2026年10月新增产能全部服务NV;对NV独供Computer Train,马四月度总出货15万张,马八月度出货30-40万张,目前马八仍采用一代布。·Ruby产品量产需求情况:开年以来,CCO需求及上下游采购均呈现明显增长态势,主要驱动力来自NV和存储两大板块。其中NV相关材料自一月中旬起出货量大幅提升,盛虹一月出货量已超2025年一季度平均水平。Ruby产品已进入量产阶段,需求增长迅速:1月盛虹、新星、棚顶三家合计出货1万张,2月合计出货量超3万张,3月马4单月需求达6-7万张,马8需求为马4的2倍;GB系列单月需求约10万张,Ruby需求规模已接近GB系列的三分之二。二季度3月需求较2月略有增长,当前已处于量产阶段,并非提前备库。·高代铜箔价格趋势展望:关于7628布涨价后CCL厂对PCB厂的顺价情况,低端PCB产品在汽车、家电等领域的成本占比不高,涨价不会影响相关需求,仅中低端产品因供应商众多存在价格竞争。三代、四代铜箔当前供应主体涵盖山景、卢森堡、韩国乐天、金居等,目前尚未实现大规模量产,仍处于样品供应阶段,价格偏高,其涨价幅度不及普通铜箔。·巨石业务与测算逻辑:核心业务为粗纱和普通电子布,二者均为全球及国内第一产能。普通电子纱供需紧张,电子布供需更紧张,还涉及织布机产能问题。测算相关公司业绩时,将对外销售的纱及自行加工后销售的布统一折算为布的口径。业绩测算设置两种假设:一是基于当下电子布价格,二是假设普通电子布回到历史含税高价8.8元,其余假设保持不变。·当下价格假设下估值:2026年业绩测算如下:粗纱销量预计330-340万吨,全年单吨净利1000元,对应利润33亿;普通电子布销量折算为11.5亿米,单平米净利1.65元,对应利润17亿;其他业务利润2亿,总业绩预计54亿。基于此给出两种估值假设:a. 主业给予20倍估值,对应市值1080亿,叠加特种电子布期权价值150亿,总市值1230亿,对应整体估值23倍;b. 主业给予25倍估值,叠加150亿期权价值,总市值1499亿,对应整体估值28倍。特种电子布目前处于客户验证阶段,公司正加快布局AI相关业务,作为行业龙头有望获得市场估值期权。·历史高价假设下业绩:假设普通电子布价格回到历史含税高价8.8元,其余假设不变,2026年公司总业绩可达到78亿。公司历史估值中枢为16-18倍,高于其他化工品,原因包括玻纤需求成长性强(与国内基建和地产关联仅约10%,更多与电子相关)、公司专注主业、管理优秀、业绩受油价等因素影响小,置信度高。若后续普通粗纱涨价,粗纱单吨净利存在上修空间,当下测算未纳入该因素,后续业绩仍有上调可能。·中材科技业务结构:中材科技为全能型企业,旗下主要业务板块以不同股权模式运营:a.泰山玻纤为全资子公司,是全球及国内玻纤行业第二,管理层为玻纤行业技术领军人物,业务涵盖普通粗纱、普通电子布、全系列AI电子布;b.中材叶片为全资子公司,产能规模与行业竞争力均为国内第一,不过行业存在周期性且型号迭代较快;c.中材锂膜为持股约50%的子公司,当前锂电隔膜供需向好,价格已迎来拐点,2026年1月已提价一次,但下游客户较为强势,价格难快速大幅上涨;此外还有气瓶及三小元等其他业务。·玻纤板块业绩测算:2026年玻纤板块各业务业绩测算如下:a.粗纱预计销量136万吨,单吨净利800元,对应利润11亿元;b.普通电子布按对外销售纱折算为布后,预计销量14.5亿米,当下时点单平米净利1.15元,对应利润5.2亿元;c.AI电子布方面,公司全品类布局且已有扩产规划,假设2026年价格维持或结构性上涨,预计盈利15.6亿元,给予30倍左右估值具备合理性;d.非AI业务在不考虑涨价的情况下2026年业绩约22亿元,若考虑涨价,非AI业务业绩可从21.8亿元提升至31.3亿元,业绩增量接近10亿元;此外,叶片、锂电隔膜及其他业务预计贡献近6亿元业绩。·玻纤景气延续逻辑:当前玻纤相关业务涨幅虽超预期,但景气向上趋势明确。普通电子纱产能投放需1年以上,织布机操作工人培训熟练至少需半年以上,这使得普通电子纱与布的景气维持时间较长。预计2026-2027年,不管是AI电子布还是普通电子布,均处于景气向上通道中,景气延续性较强,投资趋势具备确定性。·当下价格下业绩估值:国际复材业务涵盖普通电子布、粗纱及特种电子布等品类,与中国巨石利润弹性主要来自7628电子布涨价不同,其他厂商还可受益于特种电子布涨价。测算普通电子布业绩时,需将G75电子纱折算为布,虽公司对外7628电子布销量仅2亿多米,但折算后总量达6亿米——行业通常3万吨电子纱对应1亿米布,公司因薄布占比多,折算比例更高,该口径已与公司核对。当下价格下,普通电子布单平米净利1元,对应利润6亿;粗纱销量110万吨,单吨净利300元,对应利润3.3亿,主业合计利润9.6亿。给予25倍PE(隐含普通电子布后续涨价预期),对应主业市值240亿。·涨价后业绩弹性测算:当普通电子布价格提升至8元左右时,单平米净利提升至3.16元,叠加粗纱业务后主业利润合计达22亿,考虑到盈利处于高位给予18倍PE,对应市值400亿。此外,公司特种电子布具备显著潜在弹性,OCT已于2026年通过认证并获得订单;公司作为二代布龙头,目前单月二代布产量50-60万米,为国内最大;LCT也在快速推进,即便跟随主流价格,其单米净利不低于二代布。若叠加特种电子布涨价贡献的利润弹性,公司目标市值可达650亿以上。近期公司股价涨幅显著,核心驱动因素包括行业电子布涨价、公司OCT通过认证、估值处于低位,多重因素共振下股价锐度凸显。·普通电子布弹性分析:普通电子布涨价带来的利润增量在4亿-4亿多,规模不算大。鸿合科技股价表现亮眼,核心并非普通电子布涨价,而是市场意识到普通电子布涨价源于特种电子布紧缺,市场主体转而将产能投向特种电子布生产。·特种电子布核心弹性:特种电子布目前处于紧缺状态,其中LCT最为紧俏,鸿合科技是国内LCT出货量最大的企业,仅次于海外日东纺,其LCT价格涨价弹性显著。当前LCT均价200元/米,此前市场预期售价140元/米时单米净利50元,如今价格提升后单米净利上修至80-100元/米。2026年LCT销量预计960万米(公司指引约800万米,实际或因扩产超预期),对应利润7-8亿;二代布年销量550-600万米,单米售价120元/米,单米净利50元,贡献利润约3亿;Q布年销量200万米,单米净利100元,贡献利润2亿。叠加主业利润2.5-3亿,公司2026年整体利润预期约15亿,若价格进一步上涨,利润有望突破20亿。市场当前并非基于当下价格和销量测算交易,而是预期2026-2027年行业景气度持续偏紧、价格持续上涨,按利润峰值预期进行交易。·整体测算表说明:我们制作了涵盖普通电子纱和布、特种电子布及粗纱的测算表,测算基于各公司销量和单量折算,未纳入AI相关业绩。若普通电子布单价再涨0.5元,巨石业绩将增厚4.3亿元,中材增厚1.7亿元,国际复材增厚2.3亿元,宏和增厚0.88亿元;涨价至历史高点,业绩增量将进一步扩大。当前未考虑涨价情况下,巨石PE为20倍,中材为23倍,国际复材为30倍,宏和为45倍,涨价后估值将持续下行。·板块上涨触发因素:此前重点推荐巨石,核心逻辑在于其兼具周期股属性,且是唯一深度参与AI大贝塔的周期股,产业链与AI共通,会演绎类似存储、光纤的逻辑,后续AI电子布的实质性进展也将形成催化。近期板块涨幅剧烈的核心触发因素有二:一是2026年1月底普通电子布超预期提价0.5-0.6元,二是下游企业因短缺普通电子布停产,验证了供需紧张格局,这让市场更易理解玻纤的相关逻辑。·投资建议与趋势判断:我们对相关公司业绩做了多情景测算,最谨慎预期下(不考虑涨价)各公司估值处于合理区间;乐观预期下的业绩为正常测算,未给予过度乐观的估值。此前已预料到玻纤行业趋势确定性上行,但巨石等大票连续涨停的表现超出预期,印证了此前的逻辑判断。我们认为玻纤行业的产业趋势有望延续2年,建议重点关注该板块。Q: 7628电子布去年10月、11月及今年1-2月累计涨价4次,其价格上涨的实际落地情况如何?3-4月的涨价节奏如何?A: 电子布当前供应紧张,不仅7628,1080、1078等薄布也供不应求。7628此前竞争激烈,因产能转向利润更高的AI low dk布,普通电子布产量下降,引发供应紧张。二季度AI low dk布上市后,将进一步压缩普通电子布产能,不限于7628,薄布也将持续面临供应紧张。Q: 2月份电子布提价是否已落地?三四月份是否会持续涨价?不同产品品类的涨价幅度预判如何?A: 2月份提价已落地。普通电子布多搭配AI电子布销售,供应商更希望推广low dk AI电子布,因此对公司的涨价幅度较小或不涨价;7628用量少,价格无太大波动;102737、107880等薄布涨价幅度约5-8%。Q: 一代、二代产品2月份以来供应商价格有何变化,后续是否会持续提升?A: 一代、二代产品2月份以来供应商价格无明显变化。二代目前处于小量阶段,本身价格较高;一代因Ruby未升级电子布材料,且去年国内光远、吉祥巨石、建涛等企业持续推广一代布,因此价格无大幅波动,与终端采用项目价格模式。Q: 四个核心AI电子布后续供需哪个最紧张?以及是否存在阶段性供需紧张带来的给上游供应商涨价的机会?A: LCT布目前供应紧缺,因韩国生产且用于存储领域窄板,韩国窄板爆单导致其供应紧张,日本供应商不扩产,厂家涨价预期较大;Q布因制造、覆铜板使用及PCB加工问题未彻底解决,未大规模推广,目前存在供应短缺、良品率不佳的情况,若明年正交背板和中间板采用麻九加Q布方案,将有涨价趋势。Q: 二代布供应企业较少,但lucy和Q布均有涨价空间而二代布没有,主要原因是什么?A: 普通电子布涨价源于产能挤压,而二代布当前准确需求未落地,虽小批量生产报价高,但因需求未规模化,未出现类似一代布或普通布的产能挤压情况,故暂无涨价空间;若未来CPS、Switch等场景需求落地,二代布或挤压一代布及普通布产能,届时一代布、普通布或涨价。Q: Ruby因降材料规格提前量产后,其中板、斯威夫特等部位选择的树脂及电子布方案情况如何?A: Ruby虽降材料规格,但computer tree仍保持与GB 300相同材料,采用马八+一代布+HVRP 3方案,且多一张马氏材料,铜箔更厚、用量增加;Switch及中板采用马八+二代布方案;D叉9采用马七+一代布方案。Q: 二代布采购是否存在供应紧张情况,谷歌V7是否使用二代布,降规产品是否全部采用二代布或有Q布备选方案,以及电子布厂商是否有提价预期及后续价格商谈计划?A: 谷歌V7未使用二代布,其V8部分使用二代布;目前韩国每月有10万米日系二代布用量,用于Arista服务器和基站;二代布月需求仅十来万米,远低于一代布的200万米/月,当前供应充足,Asahi、天琴、泰山等厂商均有批量出货;若NV其他产品确定采用二代布,可能出现供应紧缺,类似24年底25年初GB300一代布的紧缺情况。Q: 降规方案是全部确定还是仅作为备选?中版是否存在选用麻九加Q五或二代布的两个方案?A: 存在两个方案,对应VR200和VR300两个版本。VR200材料等级与GB300类似,但PCB设计不同;V230为Rubin Ultra,其中R3的middle plane使用马九Q布的可能性较高。正交背板因开发不顺利,是否使用暂不确定;若开发成功,部分版本可能使用正交背板,且正交背板使用麻九加Q布的呼声较高。Q: Ultra是否不用中板,而是直接使用正交背板?A: 此处提及的中板是指computer train与CPX连接的中板,而非后续用于替代线缆的部分。Q: 今年推出的Room一代产品是否仅使用二代方案,还是也可能使用Q五方案?A: Q布方案不会使用,已确定,目前未看到Q布的方案。Q: 公司是否未送审Q部方案,且当前通过Q部认证的为其他厂商?A: 公司已完成Q部认证,了解到台系某厂商备有大量Q布,且已完成国内主流Q布厂的认证;但公司主推麻九价二价部方案,因选材无需强制使用Q部,只要电性能、插入损耗满足设计要求即可,且公司在胶水配方开发上具备优势,认为该方案可行。Q: 使用二价部方案的电性能是否差几个百分点,能否通过其他方式弥补?A: 使用二价部的电性能会差一点,但麻九价加二价部的方案可满足设计要求。Q: 今年行业内一代布、二代布及Q部的需求量,公司有没有大概估算?A: 行业内的需求量公司不清楚,但公司自身情况为:一代布月需求200-250万米,二代布目前月需求10-15万米;未来若Switch切使用二代布,因公司不做Switch切业务,对公司影响不大;此外公司正在争取CPS份额,若拿到CPX份额,二代布月需求将上升至30-50万米。Q: 之前提及的需求量是否对应当前一月、二月的情况,以及下半年单月需求预计多少?A: 当前为全年平均需求,因GB 300、RUBIN大量出货,一季度一代布需求约300万米,全年平均200-250万米;终端指引今年整体出货量翻倍,一代布或实现1.5倍增长;同时在开发新客户,今年6月及年底新客户项目可能带来50-80万米需求。Q: 公司采购的一代布、二代布及CT布当前的价格水平如何?A: 一代布分不同布种平均约50元/米,二代布及low CT布约80-100元/米,Q布约300元/米。Q: low low dk二代布80-100元/米的价格与OCT相比是否属于较高水平?A: 一代布价格为50元,二代布价格为100元,价格确实较高。Q: 目前采购的采用特种电子布搭配销售模式的供应商有哪些,及搭配比例如何?A: 特种电子布供应商涵盖日系、台系及国内三类:日系不销售普通电子布;台系台玻分厂区搭配,台湾主供LDK一代二代,昆山主攻薄普通电子布,蚌埠成都厂销售中等及厚普通电子布;国内光远、红河、国际复材。Q: 公司采购天晴、红河等供应商的一代布、二代布时,搭配销售普通电子布的比例情况如何?A: 无固定搭配比例,台系昆山厂、蚌埠厂的普通电子布销量较大;光远的普通电子布占比约六七成,一代布、二代布占比约三四成。Q: 公司在电子布供应紧缺背景下的备库情况,包括普通电子布、一代布、二代布的库存水平及与常态的对比如何?A: 常态下无特殊情况备3个月使用量;备货策略按客户区分,NV作为第一大客户,其所需一代布及一般电子布备2-3个月库存。普通电子布中,后布库存1-1.5个月;DDR存储所用薄普通电子布紧缺,库存仅0.5-1个月。Q: 公司作为CCL厂家,在电子布过去涨价且后续可能继续涨价的情况下,CCL价格有何变化及价格传导情况如何?A: 不同供应商受电子布、铜箔涨价影响不同。生产7628、1506、2116等简单产品的小公司利润薄,对涨价敏感,去年两次涨价共约20%;公司高速产品价格稳定,HDI产品去年提价10-15%;因铜箔产能向高端转移压缩一般铜箔产量,今年二季度HDI产品可能再涨约8%。Q: 公司以高端产品为主,结合与代工厂的交流情况,代工厂去年应对原材料涨价采取了顺价措施,今年代工厂是否有相应动作或涨价规划?A: 目前未看到代工厂提出CCL涨价。主要受车载、家电等后部应用领域需求影响,若仅产能压缩而CCL产品滞销,且无AI领域的增长支撑,代工厂或维持原有利润水平。Q: CCL下游需求是否不如AI增长旺盛,且过分涨价会损害下游刚需?A: 是的,国内中低端覆铜板竞争激烈,若中低端需求未提升,仍可能出现价格竞争。Q: 中低端覆铜板今年需求增幅及同比去年的增长情况如何?与AI的高速增长相比表现怎样?A: 接触较多中低端覆铜板业务,整体供大于求;需求与去年相比无明显变化,或可能下降,表现不如AI的高速增长。Q: 公司合作的国内医带布厂家的产品情况,以及这些厂家二代部验证的进度情况如何?A: 国内合作的台系医带布厂家主要为台波;二代部验证进度顺序依次为台波、天晴、公园、红河。Q: 公司与巨石在一代部相关业务上是否有接触及目前进展如何?A: 巨石去年从红河挖角技术负责人,该负责人与我司有联系且去年曾沟通;其长期以销售中低端玻纤、玻璃布为主,绑定使用中低端玻璃布的大客户,现计划做一代布,我司对此有顾虑;目前双方仅进行技术交流,尚未送样测试。Q: 电子布涨价背景下,ccu厂家需顺价,公司因偏中高端成本占比不高,中低端产品及紧缺的HDI产品的成本占比情况如何?A: 中低端及HDI产品中,树脂、玻纤布、铜箔的成本占比约为3:3:3;AI相关产品成本占比因铜箔与玻璃布的搭配不同而变化,若搭配HVRP3、4及一代布,铜箔成本稍高;若搭配二代布或Q布,玻璃布成本占比更高。Q: 对应一代布、二代布今年采购规划,公司马四、马七、马八等系列产品今年的出货规划或产能情况如何?A: CCL制程接近,公司主攻HDI、高速、窄板三块,其中高速与HDI产线可共用。目前韩国加中国两厂区总产能约200万张,其中HDI约120万张,高速约五六十万张,剩余为窄板产能;可根据销售情况调整产能,已将中低端产品代工以扩大HDI和高速产能,总产能可调整至200~250万张。今年扩产计划:韩国扩20万张窄板产能,中国扩20~25万张高速产能。当前接单量为产能的1.5倍以上,即使扩产40~50万张仍不足,正规划东南亚或华南新厂。Q: 针对NV今年的新产品VeriRuby,公司对应的供给产能规划是怎样的?A: 马氏全部在中国生产,一条线月产能约20万张;马八在韩国生产,最大产能40-50万张。今年10月将新增20-25万张产能,全部用于供给NV,主要对应马八。Q: Robin 对应公司的份额或出货量情况,以及与 NV 终端出货量的对应关系如何?A: 公司在 NV 机柜中主要独供 computer train;此外还有小连接板、CPU 升级材料中的小 PCB,未来 V2300 用 CPX 已在准备。目前 computer train 月出货量中,马四所有客户合计 15 万张,马八 30-40 万张;GB 300 中马八与马四为 2.5 倍关系,VR 200 中比例下降,整体为 2-2.5 倍月出货量关系。Q: 马巴出货量中给NV的较多,为何二代泵采购计划不多?A: 马巴目前使用的是一代泵,即使第二季度上市的GB2仍采用一代泵,系MP策略所致。Q: Switch tree与中版是否为马八加二代布方案,且因增量小于一代步未单独介绍?A: Switch tree公司不做,具体情况不清楚;中版可能为马八加二代布方案,但公司涉及较少。公司业务包括肯皮德相关产品、马四加马七材料的小连接板、CPU板子及CPX项目,此外华南和东南亚250万张扩展计划不仅为MV准备,也为AMD准备,公司已确定AMD份额,今年下半年每月约10万张,年底需交付20-30万张。A: 无法判断7628布到年底的价格,因公司对其采购量少且关注较少;目前728布价格约十来块钱。Q: 开年以来CCO需求、上游采购及下游对公司的采购是否有明显增加?A: 开年以来相关需求及采购有明显增加,主要来自两块:一是NV方面,一月中旬起入并材料出货量增加,如盛弘一月份出货量超过去年一季度三个月平均;二是存储领域对三星、海力士的出货量增加;手机领域无太大增长。Q: 鲁品目前处于研发阶段还是已从研发转化为小规模量产?A: 马四对应鲁品已达3-4万张的量产规模,马八对应鲁品将达6-7万张,鲁品已处于量产阶段。A: 路边最大客户的GB系列月需求为10万张出头。Q: 2月份业务爆发的具体数量级、1月份的数量及涉及的客户情况如何?A: 1月份做Ruby的客户包括盛虹、新星及新增的棚顶,三家合计约1万张;2月份这三家合计超过3万张。Q: 二季度的展望如何?二季度环比一季度是否会翻倍?A: 目前无法看到整个二季度的情况,但3月份的量比2月份略多。Q: 普通7628不涨价后,CCL厂对PCB厂的顺价情况如何?若继续涨价,是否会影响家电、汽车等低端需求?三代、四代铜箔的提价趋势如何?A: 低端PCB产品价格不高,在家电、车载等领域成本占比小,不会影响需求,但中低端产品因产能或供应商过多面临价格竞争。HVRP3和HVRP4的玩家较少,价格昂贵,涨价幅度不如普通铜箔;HVRP4需搭配码九方案使用,目前未大规模量产,价格为昂贵的样品价。普通铜箔方面,金居停产,华星、德芙、福田等厂商通知停产一般铜箔,国内普通铜箔厂商涨价意愿较强。