行业判断3:从机器人企业的上市/借壳动向眺望投资价值

自25年蛇年春节起始,宇树科技《秧BOT》节目的上场打开了人形机器人的大门,叠加“首发经济”这一概念带来的政策格局,政府对于机器人行业发展为世界前列的决心从未如此坚定。到了26年马年,大家都惊讶于春晚变成了“机器人年会”,除了令人眼前一亮的宇树科技《武BOT》之外,还有松延动力、银河通用、魔法原子等公司的出场。本文从头部企业格局、产业链重构以及资本运作(上市/并购重组)剖析具身智能行业的投资逻辑。1.主要机器人企业

1.1亮相春晚的机器人企业

除宇树科技之外,今年还有三家其他的机器人企业亮相春晚,其中不乏给观众留下深刻印象的机器人,从这些企业开始,能帮助我们在有印象的基础上更好去理解机器人行业。这些企业分别是:1.1.1松延动力

在小品《奶奶的最爱》中展示了四台机器人及高仿真“机器人版蔡明”。整体表现中规中矩,侧重于家庭陪伴场景的温情展示。该企业在北京成立于2023年,主打万元级消费人形机器人,试图以价格优势打开C端市场,由红杉、高瓴、中金资本等参与股权投资。1.1.2宇树科技

登录的节目是《武BOT》,与之对应的是去年的《秧BOT》,期间进步速度令人惊讶,毕竟去年只会简单地进行转手绢动作,且在下台时需要辅助保护。反观今年完成了后空翻等系列动作,极大增强了灵活性,平衡算法和动力迭代速度令人惊讶。宇树不必多说,成立于2016年,两度登录春晚,获腾讯、阿里、美团等资方投资,是我国的明星机器人企业,技术成熟度属于第一梯队。1.1.3银河通用

银河通用登录的节目是沈腾马丽主演的《我最难忘的今宵》,其中给人留下的印象是唯一没有展示自己的伴舞/表演特质,而是通过一系列高难度动作(抓取烤肠、接水、捡玻璃杯)体现其灵巧手和泛化抓取的进步,虽实则它也无法承担伴舞工作,因为作为轮式双臂机器人,更强调上半身操作能力与商业落地的务实性。1.1.4魔法原子

在宜宾分会场扮演熊猫(四足机器人),捞面/倒酒(人形机器人)以及给易烊千玺伴舞。整体来说除了与银河通用重复的灵巧手展示,并没有其他的亮点。值得一提的是,魔法原子的实控人是之前小米机器人的负责人,且追觅科技作为主要孵化方,资方实力背景同样强大,供应链实力也值得关注。总的来说意料之外的只有宇树科技和银河通用,前者是在平衡性和高难度动作上的进步,而后者则是对于灵巧手的突破。值得注意的是,银河通用及魔法原子的灵巧手细节都是在录制节目体现的,所以含金量存疑。1.2未亮相春晚的机器人企业

1.2.1智元机器人

机器人行业的大热门,由华为前副总裁邓泰华担任法人和实控人,华为天才少年稚晖君担任联合创办人,25年全球出货量居于首位,占比达到了恐怖的39%。1.2.2优必选

机器人行业第一股(实际上是因为很多强力的机器人企业还没有上市),市值694.14亿港元,主打工业级机器人(工厂干活),和比亚迪等大厂促成了深度合作。1.2.3众擎机器人

由小鹏机器人原班人马孵化,吸引京东、宁德时代等跟投,立足于科研、工业、安防等垂直领域。1.2.4新松机器人

上市公司,市值约278亿元,中国科学院沈阳自动化研究所作为实控人成立于2000年,可以说是国家队,以工业机器人为主。1.2.5埃斯顿

上市公司,市值约212亿元,同样以工业机器人为主,运动控制和交流伺服系统见长。1.2.6达闼科技

国际化最优,以云端机器人见长,获软银集团、富士康、IDG 资本、淡马锡等国际资方投资,估值约50亿美元。1.3对比表格

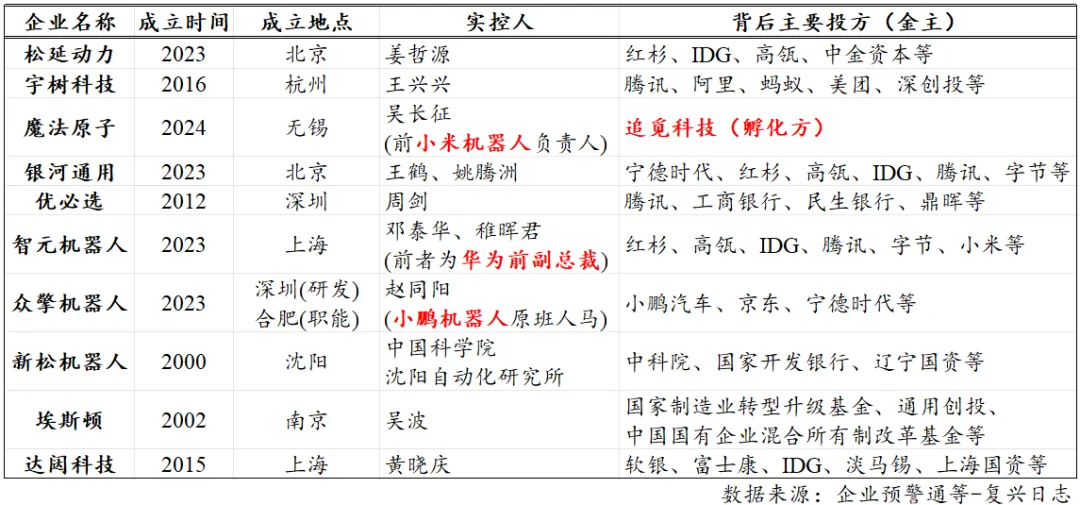

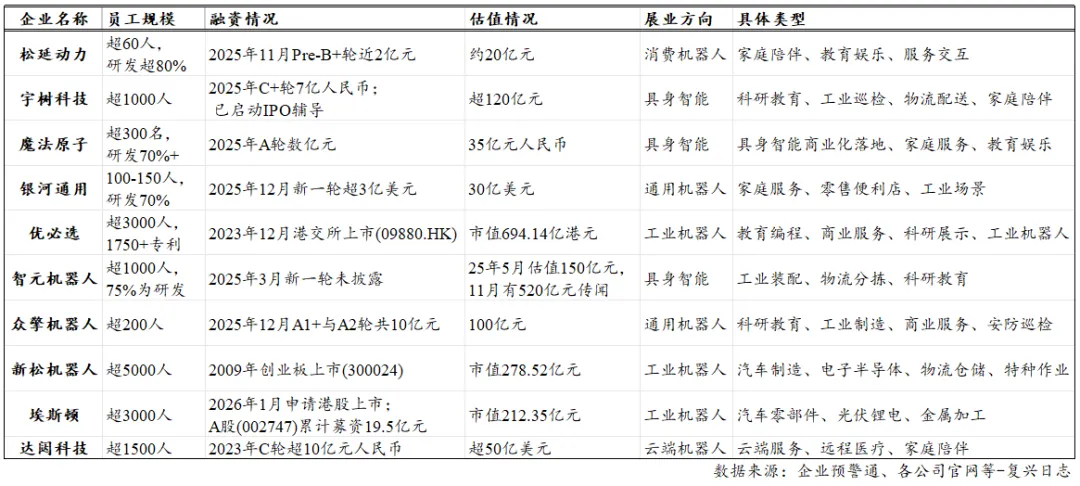

为方便阅读和复盘,本文将上述机器人企业的基本情况总结如下表:其次,作为人形机器人,其展业方向和业务发展模式决定着估值潜力、未来成长空间和阻力大小,对于上述机器人,其主打机型和业务方向如下:2.机器人产业链拆解

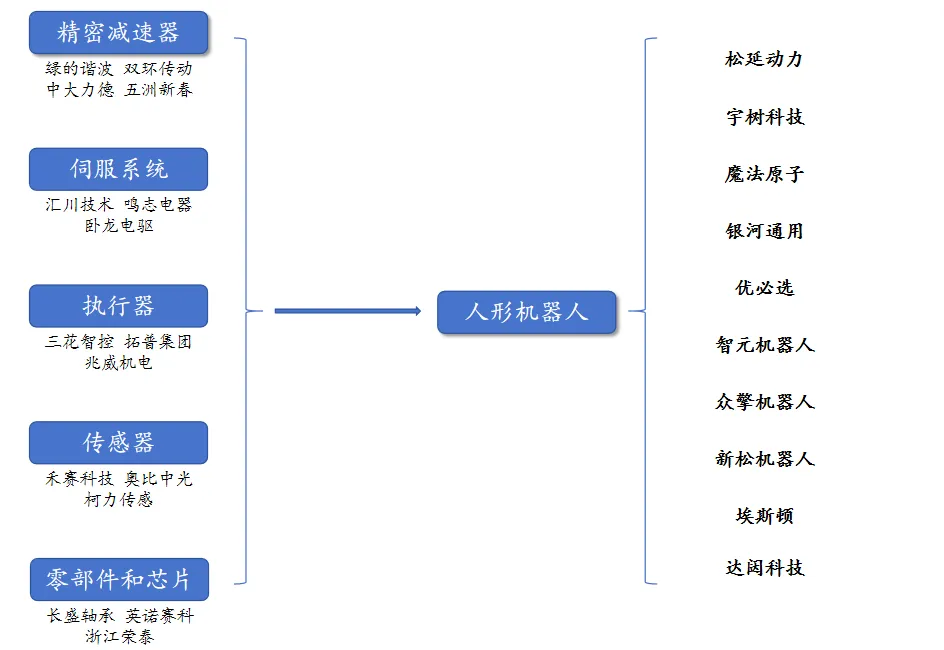

2.1 独特的“并联型”产业逻辑

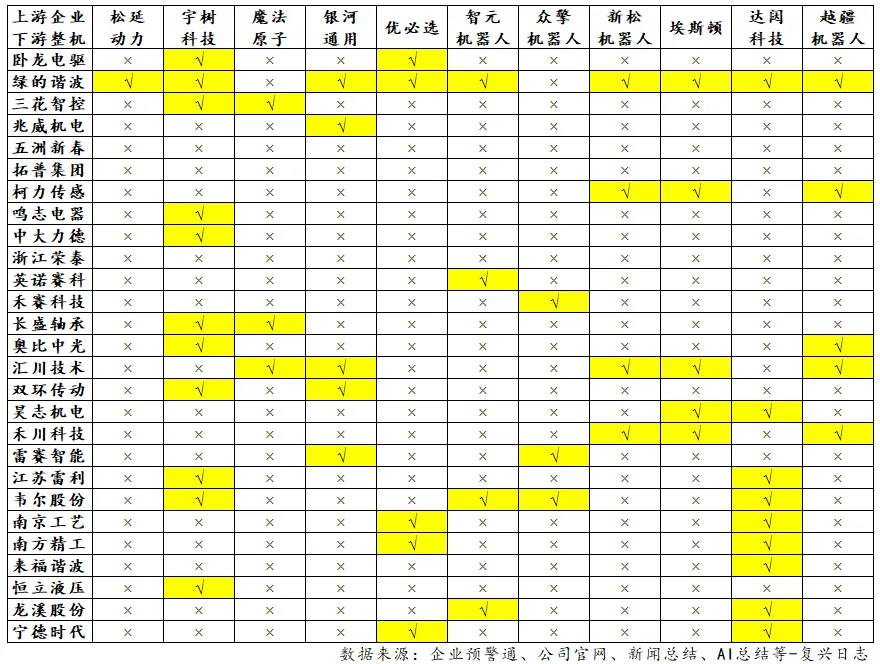

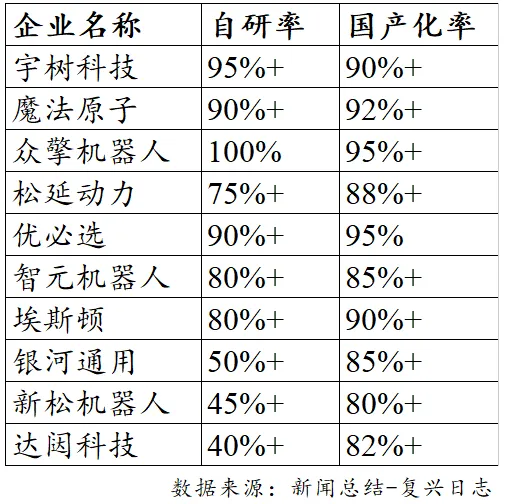

首先,上述机器人企业肯定属于机器人产业链的下游,利用产业链上游产出的零部件进行机器人产品的组装,但对于一些企业而言,核心零部件的自研被放在了首位,如宇树、魔法原子等,他们逐渐实现向上延伸,实现高度的自研率和国产化率。而对于产业链的研究,可以更好地帮助我们去跳脱于上市的桎梏,即使没有可以直接投资的标的,也能通过入股“卖铲子的企业”实现机器人行业投资参与。2.2 核心零部件的投资机会

可以看出大部分零部件提供商都在今年有着一定的拉升,得益于25宇树热度带动的机器人热,以及马斯克旗下Optimus(擎天柱)机器人企业的不断创新,如三花智控、中大力德、卧龙电驱、鸣志电器、浙江荣泰以及兆威机电等核心大厂都有着不错的涨幅。那么这些零部件提供商与国内哪些机器人企业有着合作关系,合作关系为多少呢?以下是主要零部件厂商和机器人企业二维对比图,如果有上下游合作则打勾。可以看出,宇树等热门机器人企业的供应商(如卧龙电驱、三花智控、鸣志电器、中大力德等)以及同时供应多个机器人企业的零部件厂商(如绿的谐波、柯力传感、汇川技术)在25年都有着不错的表现,均是值得关注的对象。此外,本文贴出头部机器人企业的自研率和国产化率以作参考(该比例较为主观,辩证看待):3.从机器人上市/借壳动向观察投资价值

终于回到了标题,实际上大部分投资者在看到机器人行业频发的技术突破、政策利好、广告效应,都想进场分一杯羹,奈何直接上市的机器人企业要不就是概念不纯(无具身智能之实),要不就是技术不佳。而具有“真东西”的宇树科技、魔法原子、智元机器人等香饽饽却又没有上市。3.1 为什么不只看零部件?

在此双重因素的推动下,市场不得以选择了以三花、兆威机电以及中大力德为代表的卖铲者,此逻辑没有太大缺陷,这类企业涨幅也非常夸张。但存在着两方面的问题:(1)首先零部件生产商目前已经在高位,预期消耗较多,是否还存在增量不得而知(当然短期因为春晚催化,大概率会有一波拉升);(2)其次机器人行业的卖铲者不同于行业判断2:AI算力行业产业链逻辑(自用)中的卖铲者:英伟达,前者是固定资产优势领导的行业分工,而后者则是技术优势导致的市场份额垄断。用人话来说,(1)机器人行业里下游厂商不去做零部件大概率是因为“不想”,基于资产回报率(ROI)考量而不想购置设备(因为会加大资产开销),而三花、兆威、鸣志、中大力德等本身就是电器/汽车零部件生产商,可以“无痛切换”,不需要花费额外固定资产购置成本(2)CPO行业是因为“不行”,GPU的垄断技术是一层壁垒,即使下游大模型厂商想做,也得从0开始研发。也就是说,由于研发支出具有不确定性以及类似无底洞的效应,导致算力卖铲者极高的毛利,而固定资产支出则具有高度的确定性,前者是垄断,而后者是分工。由此,机器人行业的上游并没有那么强的定价权。因此,只盯着机器人零部件并不足以分散风险、乃至抓住机器人机遇。但并不是说零部件厂商不值得配置,恰恰相反,应该在配置具有强品牌溢价的零部件上市公司的同时观测更直接的投资渠道。3.2 并购重组:情绪与基本面的共振

我们可以将基本面打底,从技术面/情绪面入手,探究机器人企业融资动向中的投资价值。首先,一些头部机器人企业希望寻求直接上市来获得融资,例如宇树科技积极上市,其次,便是一些试图通过借壳或者A+H双市场上市的方法扩充融资渠道,这是值得我们关注的动向,例如追觅、智元机器人、优必选、七腾机器人(防爆机器人),他们分别入主了嘉美包装、上纬新材、锋龙股份以及胜通能源。同时,因为收购的特殊性,本文将双成药业(现名*ST双成)以及天普股份纳入讨论,探讨收购投资的可行性以及潜在价值。因为双成药业跨界收购奥拉半导体,以及天普股份入主中昊芯英,都属于市场爆点,热门领域的案例,也确实博得了较高的涨幅。随着IPO收紧,通过并购重组实现证券化成为2025-2026年的主旋律。本文构建了“情绪分(70%)+基本面分(30%)”模型来复盘近期案例:(1)前者用来探讨收购行为引发的广告效应是否博得市场关注,引起的股票炒作热度情况,对于并购重组尤其适用。(2)后者用来讨论收购行为切实能为企业带来多少投资价值。具有业绩改善、促进转型、股权改善、展业领域扩张等方面。最后成表如下所示(此表主观,仅供参考):其中由于胜通能源是被防爆机器人龙头收购,不符合市场爆点,所以加权分并不高,目前走势也不尽人意,与同期的嘉美包装差距较大。而获得智元机器人以及营销王追觅科技入主的上纬新材以及嘉美包装,则表现非常亮眼,上纬新材成为25年的明星10倍股,嘉美包装也在近期走成重组龙,实际上加权分在9以上的重组个股都值得关注,以下是目前表现情况:简单分析一下,作为机器人龙头智元机器人和营销王追觅入主的上纬新材和嘉美包装,在1字板断板后分别在惯性和二波上涨时翻倍,而跨界收购奥拉半导体的双成药业(后收购失败)也在惯性涨幅期间翻倍,被AI芯片龙头中昊芯英收购的天普股份也在二波走出了翻倍行情。但胜通能源确实由于概念不纯导致市场关注度低、叠加基本面不硬涨幅并不夸张,甚至现在还在修复回调。3.3 焦点分析:优必选收购锋龙股份

那么优必选借壳锋龙是第二个智元/追觅还是第二个七腾机器人呢?(1)从基本面来看,锋龙股份主营园林机械零部件,具备成熟的精密制造与全球供应链体系。优必选并非简单“借壳”,而是旨在收购A股制造平台,将锋龙纳入其工业人形机器人的供应链体系,实现“降本控链”。(2)从情绪面来看,目前机器人行业如火如荼,优必选作为老牌强手实力不输于其他的机器人企业,市场认可度高于初创企业。其“A+H”的双融资平台预期,足以支撑较高的估值想象力。具备复刻智元/追觅行情的潜力。虽然锋龙股份目前具备上涨潜力,此部分有必要进行风险提示:- 优必选是上市公司,具有价值锚定,市场对于市值的迁移预期是多少不得而知(因为并不知道具体有多少业务协同),虽然A股一般享有溢价,但具体点位辩证看待。

- 优必选承诺36个月不注入资产,对情绪有一定影响,但股市讲究预期,上纬新材/追觅都有类似的承诺,辩证看待。

- 目前仍然存在收购失败的风险,建议时刻关注优必选发布的公告。

- 锋龙股份距底部目前已经接近五倍,风险承受能力较低不建议参与。

本文仅作研究复盘,不存在任何投资建议。市场有风险,投资需谨慎!