事件概述

公司发布23Q1业绩,报告期内实现收入107.06亿元,同比+16.27%;归母净利润14.51亿元,同比+28.86%;扣非归母净利润13.49亿元,同比+32.07%。业绩表现超过我们之前预期。

分析判断:

► 量价齐升,结构升级引领增长

由于疫情防控措施的放开以及春节等节日消费刺激,23Q1啤酒行业复苏势头良好。青岛啤酒抓住机遇积极布局,实现营业收入、利润双双增长,23Q1营业收入、归母净利润及扣非归母净利润分别同比+16.27%/+28.86%/+32.07%。

拆分量价来看,公司23Q1实现销量236.3万千升,同比+11.02%,吨价4530.76元,同比+4.75%,实现量价齐升;其中主品牌青岛啤酒实现销量140.1万千升,同比+7.45%,中高端以上产品实现销量98.4万千升,同比+11.55%,产品结构升级趋势延续。2023年是各大啤酒企业战略转型的重要时点,高端化是各企业战略的重要一环。对比欧美等成熟市场近万元的吨价水平,我国啤酒市场高端化仍有巨大空间。我们认为经济复苏叠加前期高端化布局,2023年仍将是啤酒行业全面高端化的一年,青啤作为行业领军者也将延续升级趋势。

► 降本增效,经营效率持续提升

公司23Q1毛利率为38.32%,同比+0.47pct,归母净利率为13.55%,同比+1.32pct,经营效率提升明显。成本端来看,受益于包材等原材料价格回落,成本压力趋缓,毛利率略有提升;费用端来看,公司销售/管理/研发/财务费用率分别为13.84%/2.99%/0.10%/-0.96%,分别同比-0.36/-0.87/+0.04/-0.29pct,费用率水平整体下降1.48pct,经营效率显著提升。综合来看,公司23Q1实现归母净利率13.55%,同比+1.32pct。我们认为青啤费控能力优秀,经营效率有望持续提升。

► 行业复苏,期待旺季表现

今年Q2-Q3是疫情防控措施放开后第一个啤酒消费旺季,餐饮等啤酒消费渠道已基本恢复,行业整体销量有望在去年低基数上实现高增长。青岛啤酒抓住国内啤酒市场复苏和国家全面促进消费、加快消费提质升级的有利机遇,充分发挥品牌优势,积极开拓市场,为旺季动销打下良好基础。我们预计青啤在旺季将维持量价齐升态势,收入维持高增;利润端预计随着成本压力缓解与费控持续优化,净利率有望持续提升。

投资建议

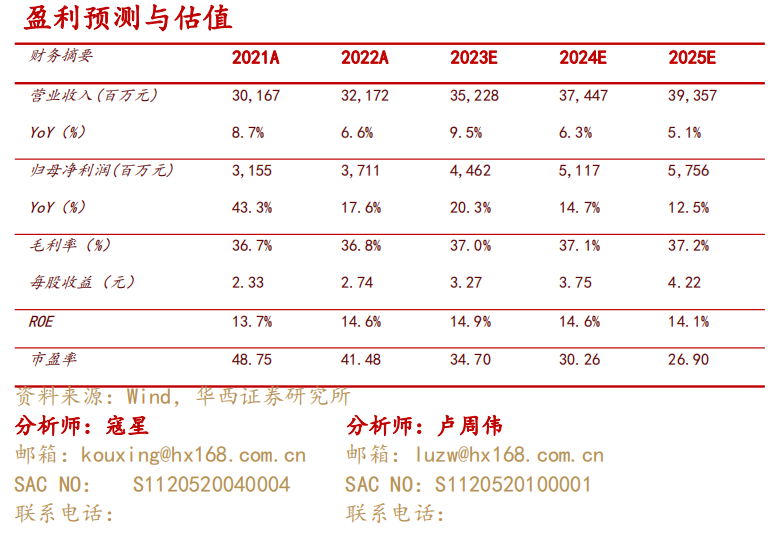

参考最新财报,考虑到公司利润端表现超出之前预期,我们维持公司23-25年352.28/374.47/393.57亿元的预测;上调23-25年EPS为3.23/3.67/4.04元的预测至3.27/3.75/4.22元,对应4月24日收盘价113.5元,PE分别为35/30/27倍,维持“买入”评级。

风险提示

高端市场竞争加剧、成本波动风险、汇率波动。

分析师与研究助理简介

寇星:华西证券研究所执行所助、食品饮料行业首席分析师,2021年新浪金麒麟新锐分析师,清华经管 MBA,中科院硕士,曾就职于中粮集团7年,团队覆盖食品全行业,擅长结合产业和投资分析。

任从尧:11年白酒行业营销及咨询从业经验,曾服务于汾酒、古井、舍得等多家上市酒企,并曾就职于国窖公司负责渠道管理相关业务工作,擅长产业发展规律研究及酒企发展趋势判断。

卢周伟:华西证券食品饮料行业研究员,主要覆盖调味品、啤酒、休闲食品板块;华南理工大学硕士,食品科学+企业管理专业背景,2020年7月加入华西证券食品饮料组。

王厚:华西证券食品饮料行业研究助理,英国利兹大学金融与投资硕士,会计学学士,2020年加入华西证券研究所。

吴越:华西证券食品饮料行业研究助理,伊利诺伊大学香槟分校硕士研究生,2年苏酒渠道公司销售工作经历,2022年加入华西证券研究所。

分析师承诺

作者具有中国证券业协会授予的证券投资咨询执业资格或相当的专业胜任能力,保证报告所采用的数据均来自合规渠道,分析逻辑基于作者的职业理解,通过合理判断并得出结论,力求客观、公正,结论不受任何第三方的授意、影响,特此声明。

注:文中报告节选自华西证券研究所已公开发布研究报告,具体报告内容及相关风险提示等详见完整版报告。

分析师:寇星

分析师执业编号:S1120520040004

证券研究报告:【华西食品】青岛啤酒点评报告:Q1业绩超预期,期待旺季表现

重要提示:

《证券期货投资者适当性管理办法》于2017年7月1日起正式实施。通过本订阅号发布的观点和信息仅面向华西证券的专业投资机构客户。若您并非华西证券客户中的专业投资机构客户,为控制投资风险,请取消订阅、接收或使用本订阅号中的任何信息。因本订阅号受限于访问权限设置,若给您造成不便,敬请谅解。市场有风险,投资需谨慎。

法律声明:

本订阅号为华西证券食品饮料团队设立及运营。本订阅号不是华西证券研究报告的发布平台。本订阅号所载的信息仅面向华西证券的专业投资机构客户,仅供在新媒体背景下研究观点的及时交流。本订阅号所载的信息均摘编自华西证券研究所已经发布的研究报告或者是对已发布报告的后续解读,若因对报告的摘编而产生歧义,应以报告发布当日的完整内容为准。

在任何情况下,本订阅号所推送信息或所表述的意见并不构成对任何人的投资建议。华西证券及华西证券研究所也不对任何人因为使用本订阅号信息所引致的任何损失负任何责任。

本订阅号及其推送内容的版权归华西证券所有,华西证券对本订阅号及推送内容保留一切法律权利。未经华西证券事先书面许可,任何机构或个人不得以任何形式翻版、复制、刊登、转载和引用,否则由此造成的一切不良后果及法律责任由私自翻版、复制、刊登、转载和引用者承担。