报告期内,发行人研发费用率显著高于同行业可比公司的原因及合理性,与公司发展阶段、研发成果是否匹配。

回复:

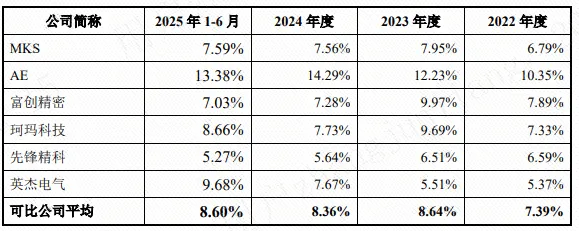

报告期内,公司与同行业可比公司研发费用率对比情况如下:

报告期内公司研发费用率高于同行业可比公司的平均水平,具有合理性:

就公司发展阶段而言,公司正处于技术持续突破与市场拓展的快速成长期,相较于已进入稳定发展期的可比公司,公司需持续加大研发投入以构建技术壁垒。2022-2024 年公司营业收入复合增长率达 84.91%,但规模基数仍小于同行业可比公司,导致研发费用率高于同行业可公司平均水平,符合高成长性科技企业的特征。2025 年上半年公司研发费用率保持较高水平,主要系下游客户对产品技术指标和验证周期提出更高要求,同时公司持续优化 Aspen 系列射频电源系统等现有产品及开发 Cedar 系列射频电源系统情况下,公司研发团队扩张、完成研发任务增多导致研发投入持续增长。

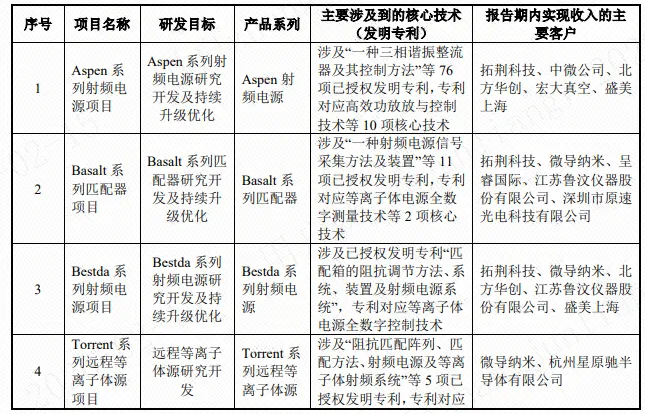

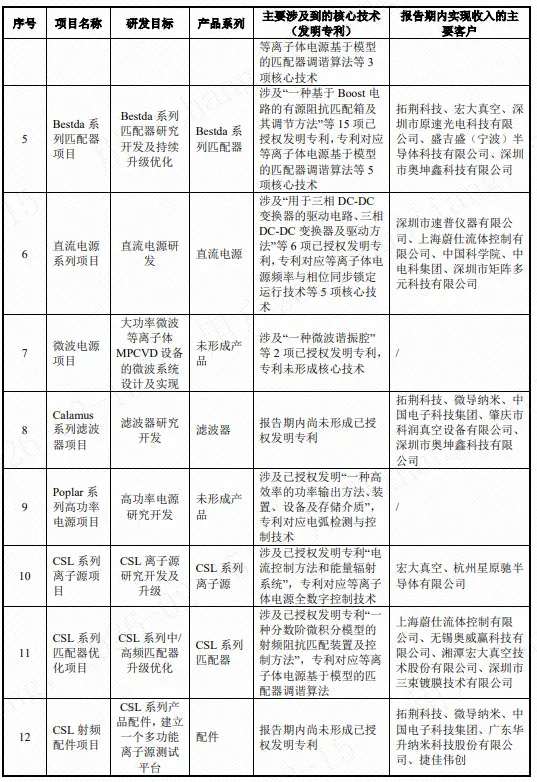

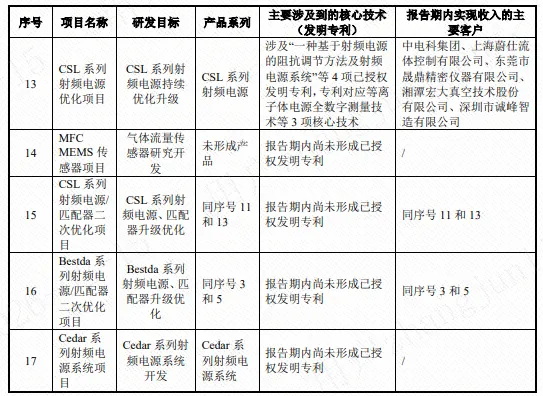

就研发成果转化情况而言,作为国内少数实现半导体级等离子体射频电源量产的企业,研发项目复杂度很高,研发投入需求大。报告期内累计投入 15,709.42万元用于研发,各研发项目的成果转化情况与研发投入匹配,具体研发项目成果转化情况如下:

综上,报告期内研发费用率显著高于同行业可比公司具有合理性,与公司发展阶段、研发成果匹配。

(以上案例为恒运昌科创板IPO,2025年12月4日已完成证监会注册批复)