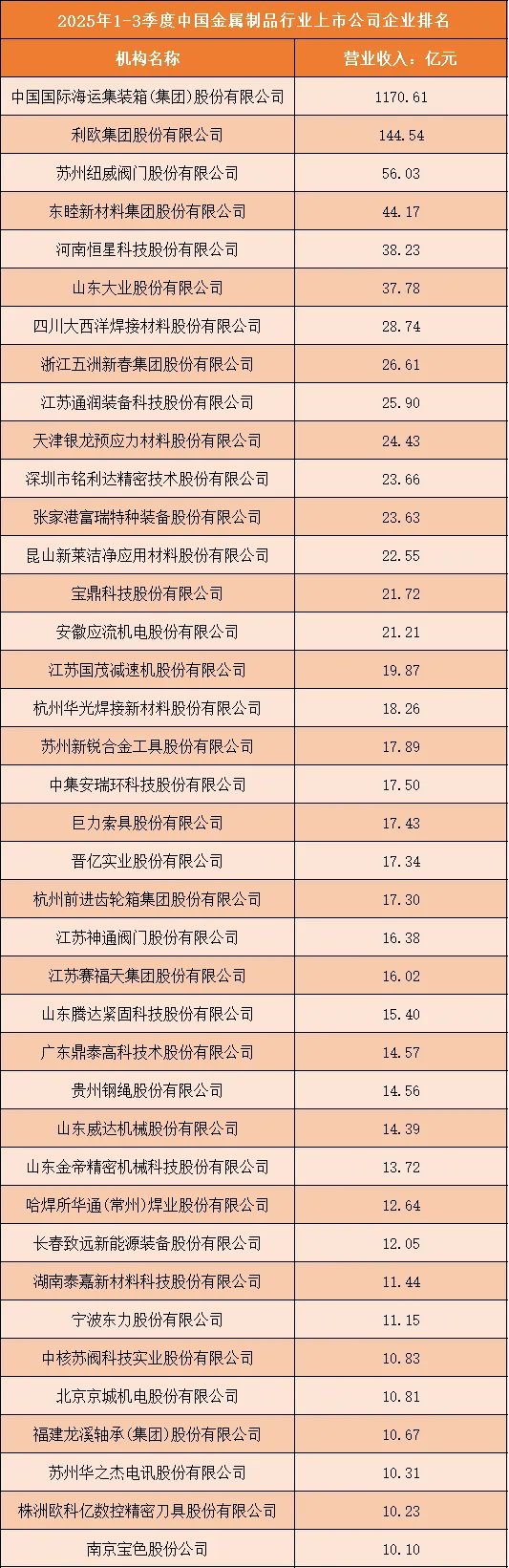

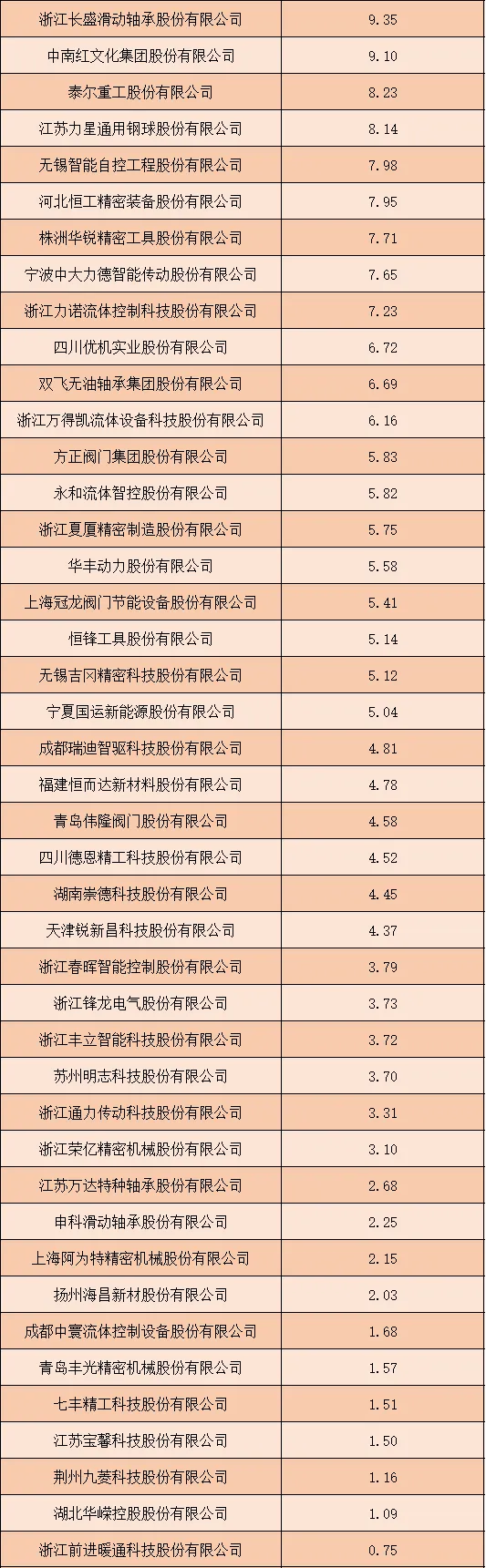

一、2025年1-3季度中国金属制品行业上市公司企业排名分析

1.整体营收规模与梯队分布

2025年1-3季度中国金属制品行业上市公司营收呈现出显著的梯队分化特征。从排名数据来看,行业头部效应突出,中国国际海运集装箱(集团)股份有限公司以1170.61亿元的营业收入遥遥领先,远超第二名利欧集团股份有限公司的144.54亿元,形成了绝对的龙头地位。这种巨大的营收差距,使得中集集团在行业内形成了“一超多强”的格局,其营收规模几乎是第二名的8倍以上,凸显了其在集装箱制造及相关金属制品领域的核心竞争力。

在中集集团之后,行业内形成了多个营收层级。利欧集团作为第二梯队的代表,营收规模突破140亿元,而苏州纽威阀门、东睦新材料等企业则处于50-60亿元的区间,构成了行业的中坚力量。进一步观察可以发现,营收在20-50亿元区间的企业数量相对集中,如河南恒星科技、山东大业、四川大西洋焊接材料等,这类企业在细分金属制品领域具备较强的市场竞争力,是行业发展的重要支撑。而营收在10-20亿元的企业数量更多,覆盖了阀门、轴承、精密机械等多个细分赛道,体现了行业的多元化发展态势。同时,也存在部分营收在10亿元以下的企业,这类企业多聚焦于细分市场的特色产品,凭借差异化竞争策略在行业中占据一席之地。

根据申万行业分类,2025年1-3季度中国金属制品行业上市公司按营业收入排名如下:(A股上市公司)

2.细分领域头部企业格局

从细分领域来看,不同金属制品赛道的头部企业格局清晰。在集装箱及大型金属结构件领域,中集集团凭借其全球化布局和全产业链优势,牢牢占据行业龙头地位,其营收规模远超其他企业,形成了难以撼动的市场主导力。在泵及流体机械领域,利欧集团作为行业领先企业,营收突破140亿元,展现了其在民用及工业泵类产品市场的强大竞争力。

阀门制造领域呈现出多强竞争的态势,苏州纽威阀门以56.03亿元的营收位居该细分领域首位,江苏神通阀门、方大阀门、青岛伟隆阀门等企业也凭借技术优势和市场渠道,在行业中占据重要位置,形成了较为激烈的竞争格局。粉末冶金及新材料领域,东睦新材料集团股份有限公司以44.17亿元的营收领跑,其在汽车、家电等领域的粉末冶金制品应用广泛,推动了企业的快速发展。

在焊接材料领域,四川大西洋焊接材料、杭州华光焊接新材料等企业表现突出,分别以28.74亿元和18.26亿元的营收位居行业前列,体现了我国焊接材料产业的成熟度和市场竞争力。而在紧固件、轴承、精密刀具等细分赛道,山东腾达紧固科技、福建龙溪轴承、株洲欧科亿数控精密刀具等企业,凭借技术创新和产品质量,在各自领域形成了较强的品牌影响力和市场份额。

3.区域分布与产业集聚特征

从企业的区域分布来看,中国金属制品行业上市公司呈现出明显的产业集聚特征,主要集中在长三角、珠三角及环渤海等经济发达地区。长三角地区作为我国制造业的核心区域,汇聚了大量金属制品企业,如苏州纽威阀门、江苏神通阀门、浙江五洲新春集团等,这些企业依托长三角完善的产业链配套、便捷的交通物流和丰富的技术人才资源,实现了快速发展,形成了强大的产业集群效应。

珠三角地区则在精密金属制品、高端装备制造等领域表现突出,深圳市铭利达精密技术股份有限公司、广东鼎泰高科技技术股份有限公司等企业,凭借贴近市场需求和技术创新,在行业中占据重要地位。环渤海地区的企业如山东大业、山东威达机械等,在金属制品的基础制造和配套领域具备较强实力,推动了区域产业的协同发展。

此外,中西部地区也涌现出一批具有竞争力的金属制品企业,如河南恒星科技、贵州钢绳股份、湖南崇德科技等,这些企业依托当地的资源优势和产业政策支持,逐步在细分领域形成特色,成为行业发展的新生力量。这种区域分布特征,既反映了我国制造业发展的区域不平衡性,也体现了不同区域在金属制品行业中的差异化定位和竞争优势。

二、中国金属制品行业竞争趋势分析

1.技术创新驱动核心竞争力升级

未来,中国金属制品行业的竞争将愈发聚焦于技术创新,核心竞争力的升级将成为企业生存和发展的关键。随着下游行业对金属制品的性能、精度、环保性等要求不断提高,企业需要加大在新材料研发、精密制造工艺、智能化生产等领域的投入,通过技术突破实现产品升级和差异化竞争。例如,在高端装备制造领域,高精度、高强度的金属制品需求旺盛,企业若能掌握核心制造技术,开发出符合市场需求的高端产品,将在竞争中占据主动。同时,绿色制造技术的应用也将成为重要趋势,企业需要通过优化生产流程、降低能耗和排放,满足环保政策要求,提升品牌形象和市场竞争力。

2.产业链整合与生态化竞争加剧

行业竞争将从单一企业之间的对抗,转向产业链整合和生态化竞争。金属制品行业的发展高度依赖上游原材料供应和下游应用市场,企业通过整合产业链资源,实现上下游协同发展,能够有效降低成本、提升效率,并增强市场抗风险能力。头部企业凭借其资金、技术和品牌优势,将进一步通过并购、合作等方式,拓展产业链布局,构建涵盖原材料采购、生产制造、市场销售及售后服务的全产业链生态。而中小企业则需要聚焦细分领域,通过与龙头企业的配套合作,融入产业生态,实现专业化发展。这种产业链整合和生态化竞争,将推动行业资源向优势企业集中,提升整个行业的运行效率和竞争力。

3.市场格局向头部集中与细分深耕并行

行业市场格局将呈现“头部集中”与“细分深耕”并行的发展趋势。一方面,随着行业竞争的加剧和市场准入门槛的提高,头部企业凭借其规模优势、技术实力和品牌影响力,将不断扩大市场份额,行业集中度将持续提升,形成少数龙头企业主导市场的格局。这些头部企业将通过全球化布局、多元化业务拓展等方式,进一步巩固其市场地位,引领行业发展方向。另一方面,在细分领域,中小企业将凭借其专业化优势和灵活的市场响应能力,深耕细分赛道,通过产品创新和服务优化,在特定市场形成差异化竞争优势。这种“头部集中+细分深耕”的格局,将使得行业竞争更加多元和激烈,同时也为不同规模的企业提供了差异化的发展空间。

4.国际化竞争与全球化布局加速

中国金属制品行业的国际化竞争将日益激烈,企业的全球化布局成为重要发展方向。随着“一带一路”倡议的深入推进和全球产业链的重构,国内金属制品企业将面临更多来自国际市场的机遇和挑战。一方面,企业需要积极拓展海外市场,通过海外建厂、并购重组、品牌输出等方式,提升国际市场份额和品牌影响力,参与全球竞争。另一方面,国际市场对产品质量、技术标准、环保要求等方面的严格规范,也将倒逼国内企业提升自身实力,推动行业整体向高端化、国际化发展。同时,全球供应链的不确定性也要求企业加强全球化布局,优化供应链结构,降低地缘政治和贸易摩擦带来的风险,实现可持续发展。