本文1672字,阅读全文约花费4分钟。

文编|鲲轮天下

封面来源|即梦AI

1月份汽车销售整体下降

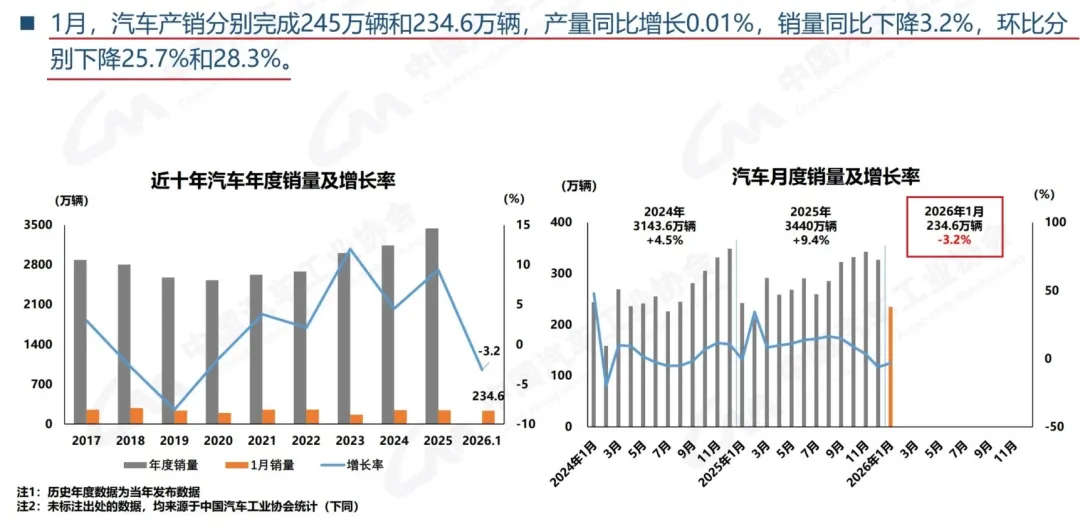

2月11日,中国汽车工业协会发布了2026年1月中国汽车工业产销信息;

1月,汽车产销分别完成245万辆和234.6万辆,产量同比增长0.01%、销量同比下降3.2%;而环比分别下降25.7%和28.3%;

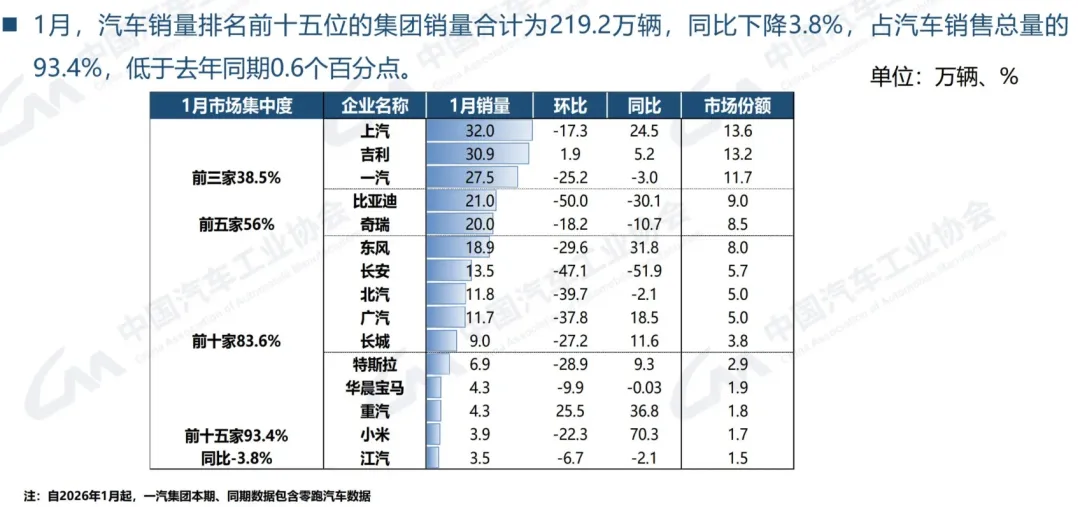

前15位的汽车公司除吉利、重汽之外,环比均呈不同程度下跌,比亚迪更是环比下跌50%、同比下跌30.1%;

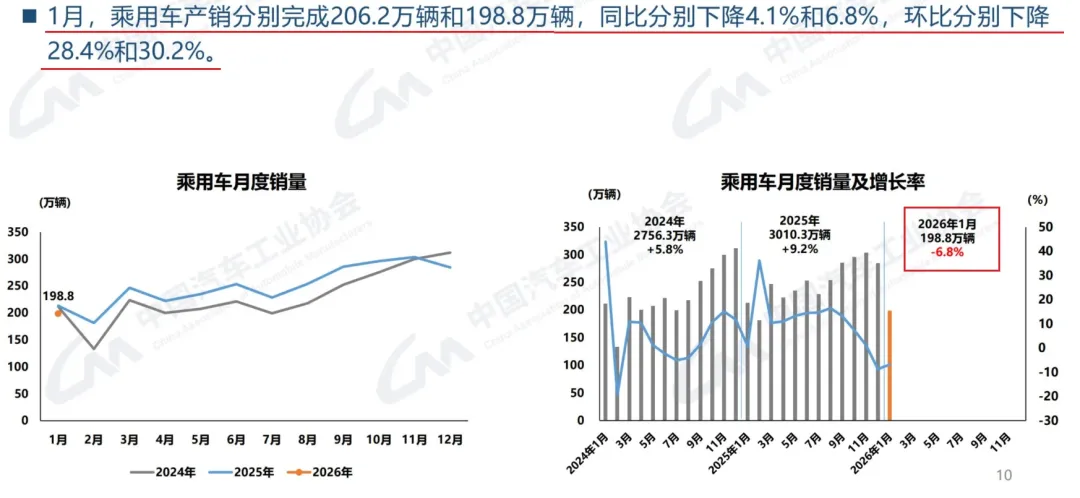

乘用车市场环比、同比均呈下降

商用车市场表现良好

新能源车相对平稳

商务部与汽车企业座谈会

2月6日,商务部召开了汽车企业的座谈会,会后是否推出、调整、大面积铺开新车置购补贴、首购政策引起了市场关注。

近期,青岛等地发布相关首购补贴实施细则。

鲲轮有话说

一、市场现状,需求透支与政策退坡的双重压力

从表像上看,汽车销量的下跌是补贴政策退坡导致的价格上涨影响,但深层是需求的透支与衔接断档。

2025年4季度的销售冲量实际上是把原本属于2026年1季度的客户提前完成,而2026年开始随着国补退出,购车门槛提升,对价格敏感的用户构成了冲击。

商务部在2月6日这个春节前的关键节点召开座谈会,反应速度之快超出了市场预期。汽车产业链条长,牵一发而动全身。如果1季度出现断崖式下跌,不仅会拖累全年的经济 目标,更会引发上游零部件、原材料乃至就业的连锁反应。

在官方通稿中值得注意的是”存量措施和增量政策集成发力”。

目前正在执行的2026年新国补是存量措施的政策框架,重报废、轻置换,规则比以往更加精细。而1月份的市场表现显示,这个力度还不足以拉动汽车消费增长,尤其是对于那些没有旧车可供报废或置换的首购族来说,这几乎是政策盲区。

正因为目前的基准线的现实情况,“增量政策”才显得关键,它直接回应了青岛等地位在国补退坡后主动发力。

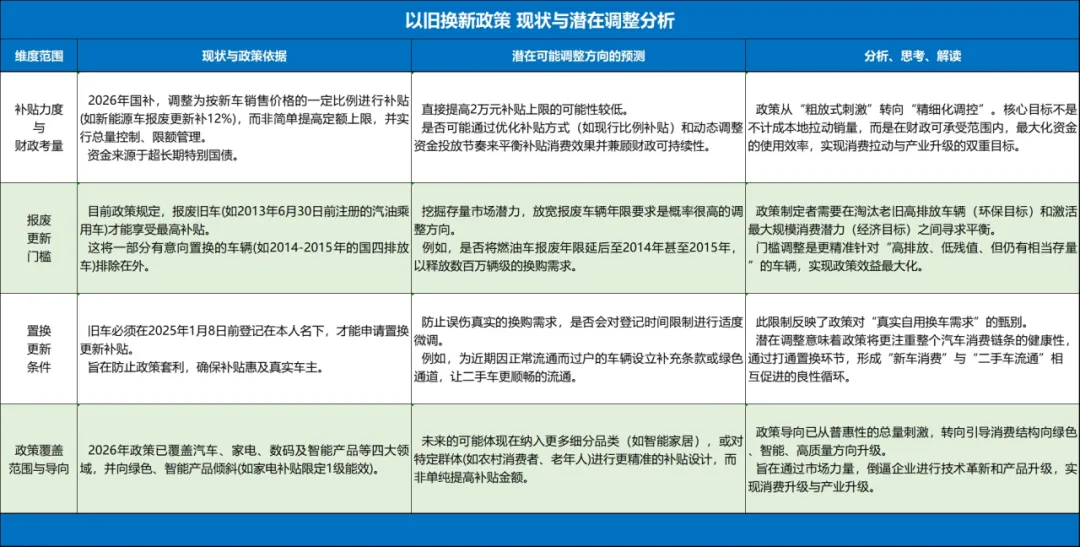

二、以旧换新政策 ,现状与潜在的调整分析

基于对政策逻辑的推演,我们大胆思考、分析和预测2026年接下来的国补基有可能会在现有的框架上进行横向拓宽,而非简单的纵向加码。

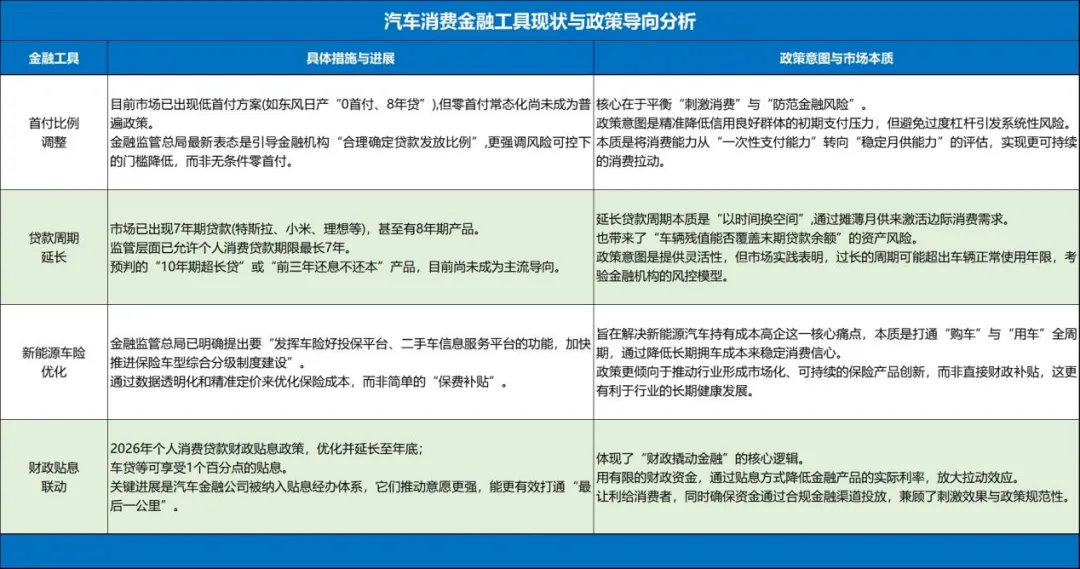

三、汽车消费金融工具现状与政策导向分析与思考

财政资金有限的情况下,除了直接的财政补贴,撬动银行的钱来刺激消费是最高效的手段。目前车贷利率虽然已经处于低位,但针对汽车消费的专项金融产品还有巨大的创新空间,银行针对信用良好的年轻首购群体,会否将车贷首付比例下降至零首付且常态化,延长车贷期限。

此外,针对新能源汽车的保险费用高的问题,政策会否推动保险公司推出普惠型新能源车险,降低消费者的持有成本。这些都值得期待和关注。

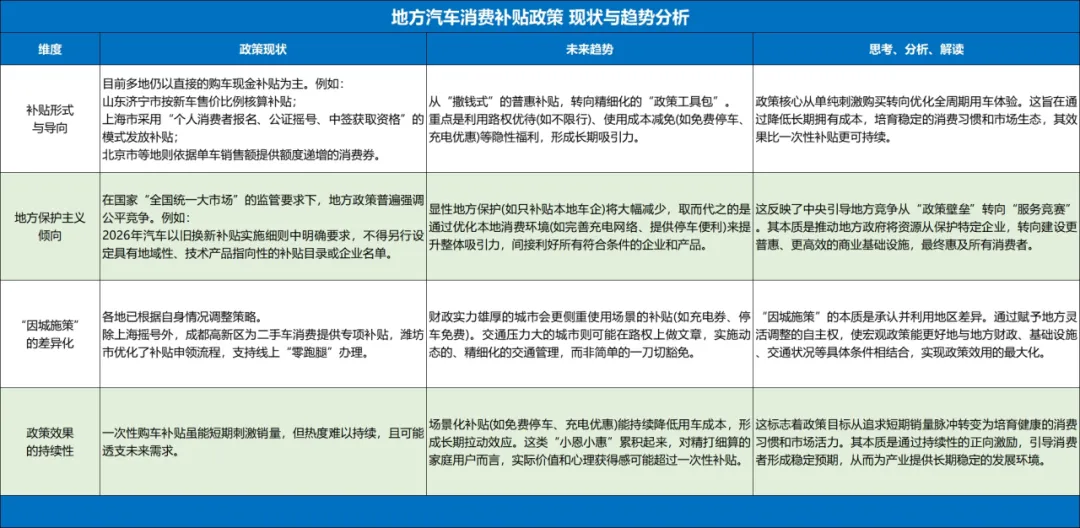

四、地方汽车消费补贴政策的现状与趋势分析

在地方层面,青岛的首购补贴只是开始。需要注意的是,在全国统一大市场的监管下,只补贴本地产汽车的地方保护主义将难以为继,未来更加普惠、更加注重使用场景,因城施策、注重生态的的地方补贴将呈现。

除了像青岛这样直接给予首购现金补贴外,更多城市可能会在路权和基础设施的便利使用上给予差异化优惠政策。这些对于精打细算的普通家庭用户来说,其实际价值超过了一次性的购车补贴,且能够长期维持消费热度。

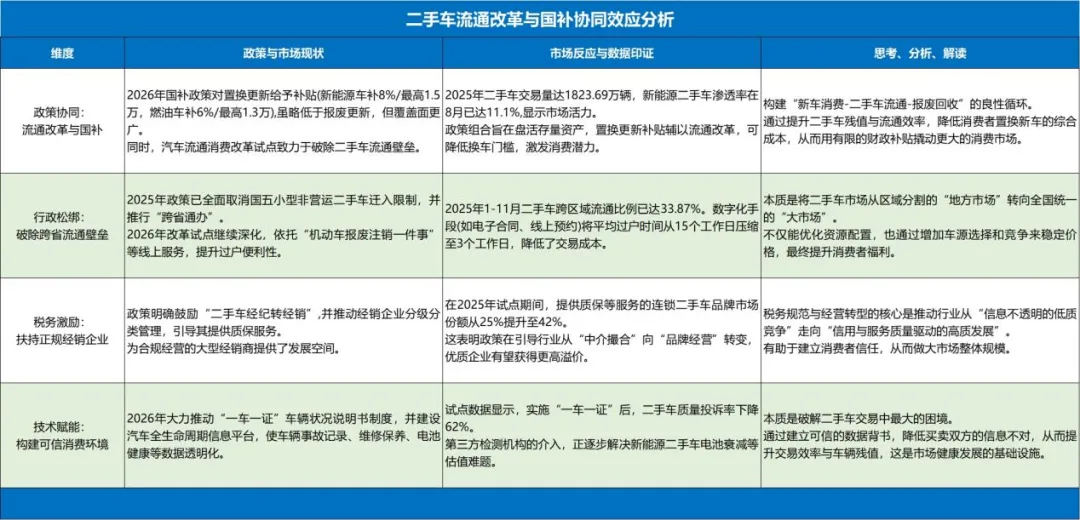

五、二手车流通改革与国补系统效应分析

目前的国补政策中,置换更新的补贴力度虽然低于报废更新,但其覆盖面更广。是否有可能进一步放宽部分限制。

比如解决二手车跨省通行的隐形限制,实现真正的全国通办,对于合规经营的二手车经销企业的税收优惠,这将直接引导二手车收购价格的回升。旧车因流通顺畅多卖一点,国家补贴一点,金融支持再优惠一点,这些对于消费的刺激效应将是有效且指数级的。

六、关注3月关键会议后的政策

轮胎作为汽车的上游产业,汽车市场的任何起伏将直接影响轮胎行业。我们也看到,1月份商用车的产销的市场继续增长表现良好,新能源车整体平稳。

虽然商务部释放了暖意,但政策从开会研究到红头文件落地,再到终端执行,通常需要一个月左右的传导期。

需要关注3月份召开的重要会议前后政策的动向,一旦具体的增量政策细则出台,不仅对汽车行业,2026年的轮胎行业也是极其关键和重要的。

*本平台所有内容,由鲲轮天下自身创作、搜集的图文及音视频等资料,版权归鲲轮天下所有;

从公开渠道搜集、整理的图文及音视频等资料,版权属原作者所有。如有侵权,请联系平台删除。