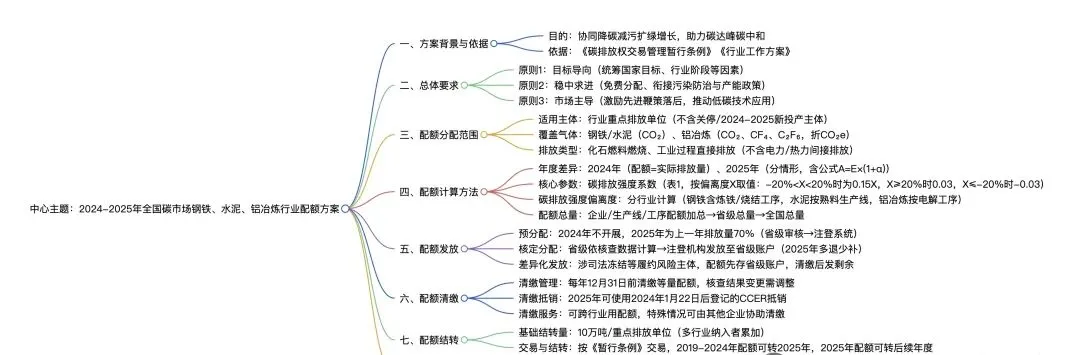

随着《全国碳排放权交易市场覆盖水泥、钢铁、电解铝行业工作方案》于2025年3月正式发布,钢铁行业作为碳排放“大户”(约占全国总排放量16%)已全面纳入全国碳市场。这标志着中国工业领域低碳转型进入实质性阶段。

科学精准的配额分配机制解析

全国碳市场对钢铁行业的配额分配,遵循“稳中求进、市场主导”原则,采用基于单位产出碳排放强度的分配方法,旨在通过经济手段激励技术进步,推动行业整体减排。1. 分阶段实施的分配框架

启动实施阶段(2024-2026年):以“培育市场、夯实基础”为目标,配额分配相对宽松。2024年度配额与企业实际排放量相等,确保平稳过渡;2025年度引入绩效调节机制,将行业整体配额盈缺率控制在较小范围。

深化完善阶段(2027年起):将逐步收紧配额总量,对标行业先进水平,建立“预期明确、公开透明”的配额递减机制,充分发挥碳市场的减排激励作用。

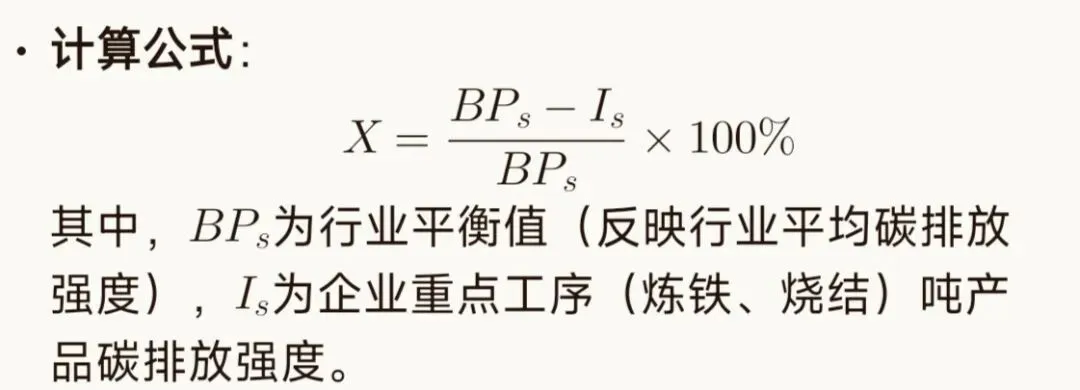

2. 核心计算方法:碳排放强度绩效调节

配额分配的核心是 “碳排放强度偏离度(X)” 与 “配额调节系数(α)”。

计算公式:

3. 关键设计特点

抓大放小:过渡期仅纳入长流程钢铁企业(占行业排放97%),暂不纳入独立轧钢和电炉企业,降低管理成本。

免费分配为主:2024-2025年配额实行免费分配,减轻企业初期负担。

允许灵活清缴:可使用CCER抵销不超过5%的配额缺口,并支持跨行业配额交易与结转(基础结转量10万吨)。

企业面临的问题与系统性应对方法

难题一:数据基础薄弱,核算核查能力不足

绝大多数钢铁企业碳管理处于起步阶段,数据统计、核算报告依赖第三方,内部专业团队缺失,难以满足MRV(监测、报告、核查)体系的高质量要求。

应对方法:

1、构建数字化碳管理体系:部署物联网传感器与区块链存证平台,实现碳排放关键参数(如煤耗、工序产量)的实时采集与不可篡改记录,夯实数据质量根基。

2、组建内部碳管理团队:设立碳资产管理中心,培养兼具工艺、统计与金融知识的复合型人才,掌握核算指南与核查要点,主导第三方核查对接。

难题二:工艺结构高碳化,短期减排压力大

我国钢铁行业能源结构以煤、焦炭为主(占比超90%),长流程主导的格局导致碳排放强度居高不下,短期内达到行业平衡值(BP)面临巨大技术挑战。

应对方法:

实施能效提升与能源替代:推广高炉煤气余压发电(TRT)、烧结余热回收等成熟技术,将余能自发电率提升至50%以上。试点氢基直接还原(DRI)、富氧燃烧等前沿技术,规划示范项目,降低吨钢碳排放强度。

优化流程与产品结构:稳步提升电炉钢比例,加大废钢利用,到2025年将短流程占比提高至15%以上。淘汰落后产能,转向生产高强度、耐腐蚀等高附加值低碳产品。

难题三:碳资产运营经验匮乏,参与度低

除少数试点地区企业外,行业普遍缺乏碳交易实操经验,对配额盈亏预测、交易策略、金融工具应用认知不足,可能错失碳资产增值机遇。

应对方法:

1、建立碳资产运营体系:开发配额盈亏预测模型,结合生产计划与碳价走势,制定年度履约与交易策略。探索配额质押融资、碳远期合约等金融工具,盘活碳资产,降低履约成本。

2、积极参与市场交易:关注全国碳市场动态,利用模拟交易平台练兵,提升交易能力。主动开发或购买CCER项目,储备抵销信用,增强履约灵活性。

全国碳市场为钢铁行业带来了“排碳有成本、减碳有收益”的明确信号。配额分配机制的设计,既体现了对行业转型阵痛的包容,也彰显了通过市场化手段驱动深度减排的决心。面对挑战,企业应摒弃观望心态,将碳管理提升至战略高度,系统性构建数据、技术、资产与人才四大支柱。

我坚信,通过科学规划与专业赋能,钢铁企业不仅能从容应对碳约束,更能在绿色浪潮中塑造新的竞争优势。碳管家团队愿以深厚的政策理解、技术积累与市场经验,成为您可信赖的低碳转型伙伴,共同擘画钢铁工业的绿色未来。