定义:导弹复合材料——尖端国防装备的轻量化核心

导弹复合材料是指专用于导弹结构制造的高性能复合材料,通常以碳纤维、芳纶纤维或玻璃纤维为增强体,结合先进树脂基体,具备高强度、高模量、耐高温及优异的抗冲击性能。这类材料在减轻导弹重量、提升射程与机动性、增强隐身能力等方面发挥关键作用,已成为现代精确制导武器系统不可或缺的组成部分。

市场概况:稳步扩张的高技术防务细分市场

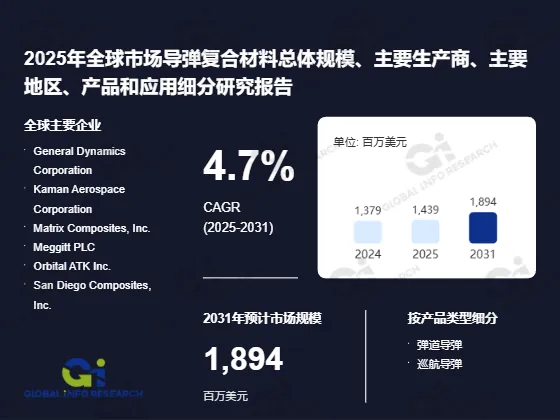

据GIR(Global Info Research)调研,2024年全球导弹复合材料市场收入约为1379百万美元,预计到2031年将增长至1894百万美元。在2025至2031年间,市场将以4.7%的年复合增长率(CAGR)持续扩展,反映出全球地缘安全形势变化下对先进导弹系统的长期投入趋势。

调查对象分类:按导弹类型划分

导弹复合材料市场主要依据导弹种类细分为两类:

- 弹道导弹

对材料的耐高温和结构稳定性要求极高,常用于再入飞行器与发动机壳体; - 巡航导弹

强调轻量化与气动外形精度,复合材料广泛应用于弹体、翼面及整流罩等部位。

下游应用领域:聚焦国家安全与战略部署

导弹复合材料的应用高度集中于以下关键领域:

- 航空航天领域

支持高超音速飞行器与空射导弹平台的结构需求; - 国防领域

作为陆、海、空三军现代化打击体系的核心材料支撑; - 安全防护

部分技术延伸至反导拦截系统与关键设施防御装备中。

市场驱动因素:地缘紧张与装备升级双重催化

全球多地安全局势的不确定性、各国导弹库存更新计划以及高超音速武器研发竞赛,共同推动对先进复合材料的需求。同时,轻量化、隐身化和模块化设计理念的普及,进一步强化了复合材料在导弹系统中的战略地位。

主要企业:防务与航空巨头主导供应链

General Dynamics Corporation、Kaman Aerospace Corporation、Matrix Composites, Inc.、Meggitt PLC、Orbital ATK Inc.、San Diego Composites, Inc. 等企业构成了当前全球导弹复合材料市场的主要供应力量,在材料配方、成型工艺及军工资质方面具备深厚壁垒。

未来展望/结语:在精准打击时代锻造材料优势

随着智能化、高速化成为未来导弹发展的主旋律,对复合材料性能的要求将持续提升。未来,具备更高耐温性、更强电磁兼容性及可规模化制造能力的新一代复合材料,将成为决定导弹系统效能的关键变量,推动这一高精尖市场迈向更高质量的发展阶段。