关注▲财会如玉笔记▲和8000+财务人一起向上成长,一起创富~

你好吖,我是如玉,坐标广州,高一男生宝妈,多个评标专家库成员,财务IP孵化基地成员、粥左罗顶峰会成员、全国会计副业圈合作伙伴。

深耕财税领域20年,跨境电商、高新技术企业管理经验,专注于财会实操带教和财务经验变现,致力于帮助1000+财会同行通过自媒体把你的专业技能和经验变现,一起成为自己的超级个体!

//

大家好,我是一名在高新技术企业财务领域深耕10年+的财务老兵。春节将至,最近两位财务同行的咨询让我感触颇深:

一位在深圳传统制造业工作4年的财务朋友,想利用春节假期学习高新企业实操,为年后跳槽做准备。

另一位郑州的姐妹刚进入一家2025年新获认定的高新企业,发现内部业务流程离高新要求存在一定的差距,存在诸多不规范、界定不清晰的地方,急需系统学习。

如果你也正处在这样的转型期,今天的分享或许能帮到你。

1

从“成本管控”到“创新赋能”

传统财务侧重成本核算与流程控制,而高新企业财务的核心是研发创新全流程的财务管理和税务筹划。

你需要从“节流者”转变为“创新赋能者”,不仅要懂会计,还要理解研发技术立项、研发流程和知识产权管理。

2

必须掌握的三大核心差异

01 研发支出核算:严格区分费用化与资本化

依据《企业会计准则第6号——无形资产》,清晰划分“研究阶段”(全部费用化)和“开发阶段”(满足条件可资本化)。

财务核算关键:年初必须取得技术部门的立项文件;设置“研发支出-费用化/资本化支出”明细科目;共用人员、设备等费用必须有合理分摊依据,如按实际项目归集或工时记录佐证等。

02 研发费用归集:三大口径要分清

会计核算口径最宽:包含所有研发支出。

高新认定口径较窄:通常仅指开发阶段支出,且需有正式立项。

加计扣除税务口径有特殊限制:注意“其他费用”不超过10%的限额等规定。

实操提醒:利润表“研发费用”仅反映费用化部分;科技局统计数包含资本化部分。

03 税务筹划核心:研发费用加计扣除

高新企业可以享受的政策红利:费用化支出按100% 加计扣除;资本化支出按200% 摊销。常见“坑”有:

项目界定不清:常规升级≠研发

费用归集混乱:缺乏分摊证据

备查资料缺失:无立项文件、工时记录、研发过程各项资料佐证等

高新企业必须建立完整的研发支出辅助账和备查资料库,以便审查提供。

3

给转型者的特别建议

给准备跳槽者:在面试中展现你对高新技术企业申报的核心要点、研发部门开展研发活动全流程的理解,可尝试设计一份简化的研发财务管理制度作为“能力证明”。

给刚入行者:先全面梳理诊断企业现有问题,从规范立项、规范业务流程、规范研发单据等基础工作做起,逐步推动整改。

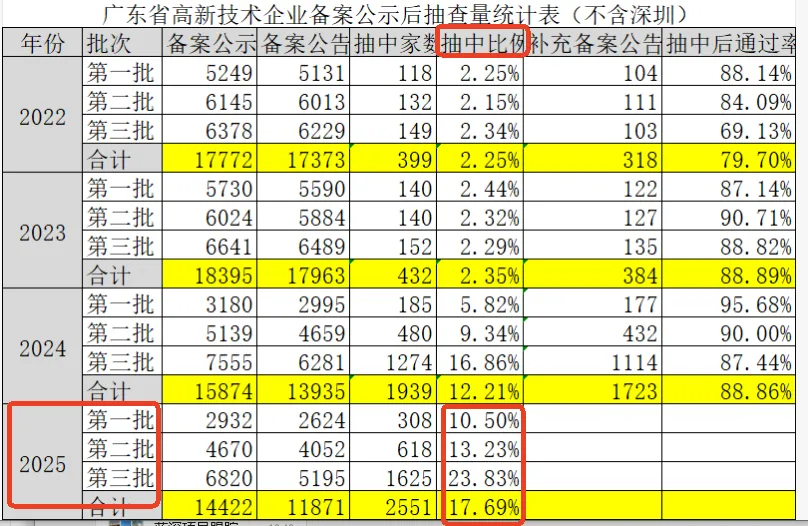

从近三年的广东省高新技术企业备案公示后抽查情况来看,抽查的比例是逐年提高,所以并不是认定为高新后企业就高枕无忧了,必须做好研发费用辅助账和备查资料库,随时做好被抽查的准备。

写在最后:

转型高新企业财务,是专业能力的深化拓展。这个春节,正是你系统“补课”、实现弯道超车的好时机。

当你帮助企业合规享受政策红利、用财务数据真实赋能创新时,那份价值感将远超传统核算。

祝各位财务同仁春节学习愉快,年后职场焕新!

如果你还有关于高新企业方面的卡点,我们可以一起(+V :jf6735),把你的问题摊开来看看,找到一个既安全又适合你的落地方案。

必看,推荐阅读,点击跳转:

1、80%被否企业都踩了这5个坑!一文读懂高企认定避坑指南!

4、追缴税款5710亿!买单出口模式终结,跨境电商人何去何从......

END

作者简介:

如玉,中级会计师,财会轻创业者,多个评标专家库成员,财务IP孵化基地成员、粥左罗顶峰会成员、全国会计副业圈合作伙伴。

深耕财税领域20年,跨境电商、高新技术企业管理经验,专注于财会实操带教和财务经验变现,致力于帮助1000+财会同行通过自媒体把你的专业技能和经验变现,一起成为自己的超级个体!

小红书副业变现 788元/6个月

会计副业私教4388元/10年

跨境电商财税合规 3980元起/3个月

静水·财务IP孵化基地 5088元/10年

粥左罗·顶峰会14980元/10年正在招募中~

从如玉这里加入静水财务IP孵化基地、粥左罗顶峰会,送会计副业私教,双导师交付,一起向上成长,变富变美~

欢迎点赞,转发、在看给我鼓励

如果觉得本文有用,请小小支持一下,下次为你分享更多~

??关注我??

陪你一起向上生长,成为更好的自己!