在地产行业调整与消费需求升级的双重浪潮中,定制家居行业正经历一场静水深流的深刻变局。市场总盘子在稳步扩大,但内部的洗牌与分化速度远超以往,“强者恒强”的法则正以空前清晰的笔触勾勒出行业新格局。

根据中国建筑装饰协会最新数据,2025年定制家居行业市场规模预计达到5500亿元,同比增长8.2%。增长的动力结构发生显著变化:全屋定制占比持续提升至45%,而以满足一站式装修需求为核心的整装定制赛道增速尤为迅猛,高达12.5%,成为拉动行业增长的核心引擎。

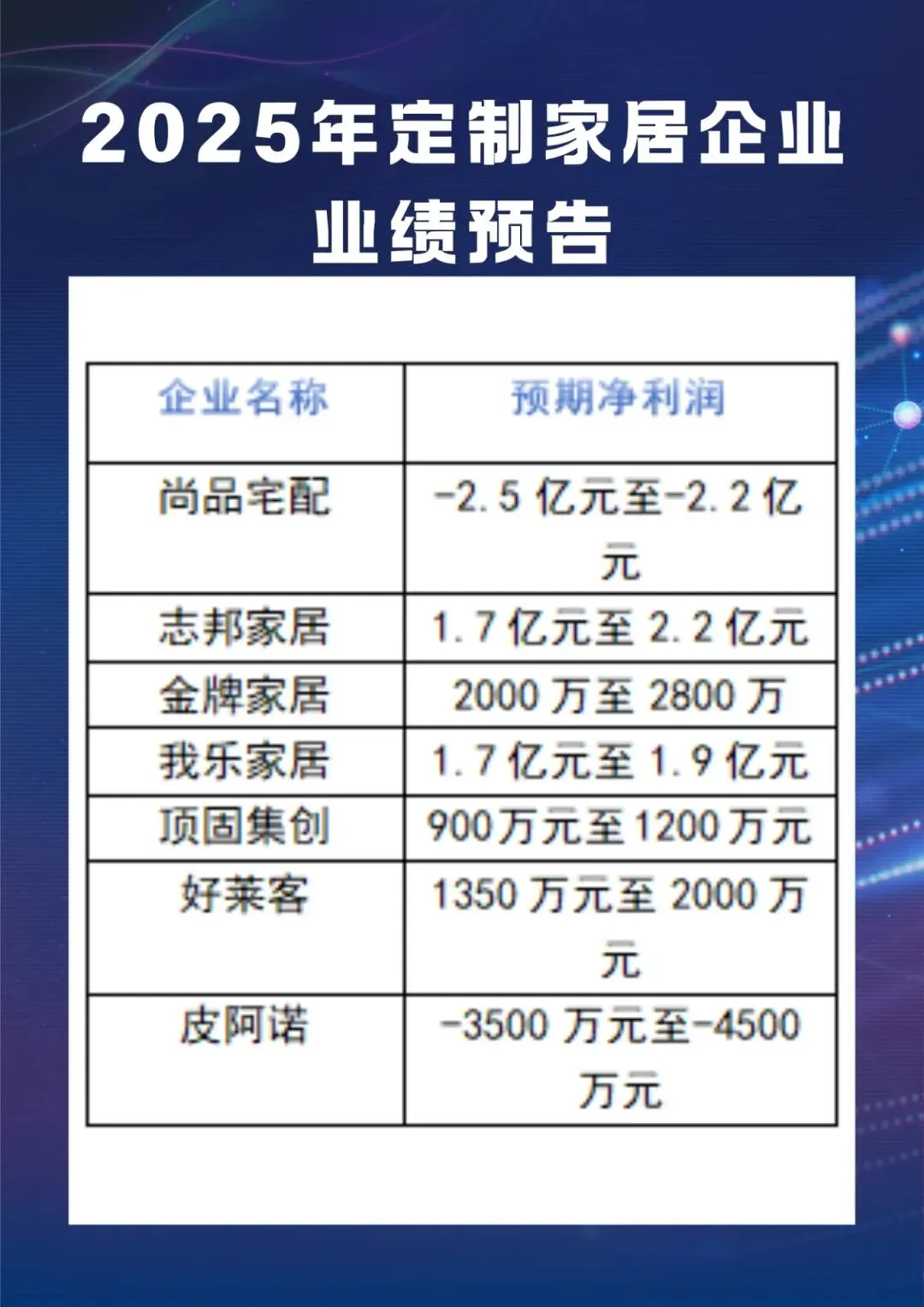

行业整体向好的背景下,企业的生存状态却是冷暖自知。截至当前,已有七家主流上市定制家居企业发布了2025年度业绩预告,呈现出一幅鲜明的“冰火两重天”图景。

逆势增长阵营: 我乐家居表现最为抢眼,预计归母净利润同比增长51.37%至91.01%,成为逆势增长的标杆。顶固集创则成功实现扭亏为盈,预计净利润在900万元至1280万元之间。

稳健过渡代表: 志邦家居虽净利润同比有所下滑,但在行业整体承压的背景下,仍保持了可观的盈利规模,显示出较强的经营韧性。

陷入困境阵营: 与之形成尖锐对比的是,尚品宅配与皮阿诺预计由盈转亏,其他部分企业也面临业绩大幅下滑的压力。这种业绩分化的剧烈程度,远超往年同期水平。

业绩的强烈反差,绝非偶然,其背后是企业战略与行业趋势是否同频共振的直接体现。

高增长企业的破局之道在于精准卡位与敏捷转型:

我乐家居坚守中高端定位,通过“定制柜+门墙+成品+软装”的套系化产品,精准击中新中产对“效率与疗愈”的复合需求,同时借助数字化提升运营效率。

顶固集创则聚焦细分市场,采取严控成本、轻量化运营的模式,有效规避了大宗业务风险,实现了业绩反转。

志邦家居则展现了战略调整的缓冲价值,通过主动降低大宗业务依赖、发力海外市场(增速超70%)等多元化布局,对冲了部分市场风险。

而陷入困境的企业普遍暴露三大“共性软肋”:

1. 渠道依赖过重: 过度捆绑地产大宗业务,在房地产调控深化的背景下,收入锐减、回款困难、坏账计提增加,严重侵蚀利润。

2. 产品创新滞后: 陷入同质化竞争,未能及时跟上“轻高定”趋势,难以满足Z世代对“颜值与社交”、银发族对“安全与记忆”的差异化、分层化需求。

3. 渠道转型缓慢: 未能适应线上“内容-交易-履约”一体化与线下“1+N+X”的渠道新生态,导致获客成本高企,流量转化效率低下。

当前的企业分化,本质上是定制家居行业从过去粗放的“制造驱动”向深度“价值驱动”转型的缩影。未来的竞争,将是综合运营能力、精准需求洞察和持续价值创造能力的比拼。

展望前路,分化态势可能进一步加剧,但新的机遇也在孕育。政策层面,提振消费、以旧换新等举措将持续注入活力。市场层面,旧改局改、社区化服务、“家居健康年检”等订阅式模式,正在重构流量入口与盈利模型。技术层面,AI设计、机器人应用、碳足迹溯源等,将深刻优化生产与服务效率。

对于企业而言,突围的关键在于主动拥抱变化:在渠道上构建“全域获客”网络;在产品上向环保、智能的整家解决方案升级;在能力上以数字化赋能全链路,提升交付品质与用户体验。

这场行业“生存之战”已然打响。业绩预告如同一面镜子,清晰地映照出:唯有那些深刻洞察趋势、勇于自我革新、并能持续为用户创造价值的企业,才有能力穿越周期波动,最终引领中国定制家居行业走向高质量与全球竞争力的新阶段。