摘要

■ 投资逻辑

业绩简评

4月24日,公司公告,23Q1实现营收107.06亿元,同比+16.27%;归母净利14.51亿元,同比+28.86%;扣非净利13.49亿元,同比+32.07%。

区域品牌恢复至21年,中高档占比略有提升。23Q1销量236.3万千升,同比+11.02%(对比21年增长8%);吨收入同比+4.7%,系去年淡季部分超高档、低档崂山、光明纯生等提价贡献,主品牌、其他品牌内部都在做升级。分品牌看:

1)主品牌青岛销量140.1万千升,同比+7.45%(对比21年增长13%),占比-2pct至59.3%。中高端以上量98.4万千升,同比+11.55%(对比21年预计增长20%多),占比+0.2pct至41.6%;青岛中低端产品(类经典等)销量41.7万吨,同比-1.2%,占比-2.2ct。我们判断,1月餐饮、夜场场景受限、结构承压,3月低基数+复苏下形成弥补。Q1经典等主力有双位数增长,白啤保持良好势头。

2)其他品牌销量96.2万吨,同比+16.6%(对比21年增长1%),系22Q1陕西、青岛遭受疫情,汉斯、崂山等受损偏重,今年修复。

毛利率微增,费率优化改善盈利能力。23Q1净利率同+1.2pct至13.8%,扣非净利率同比+1.5pct,其中:1)23Q1吨成本同比+3.9%(大麦提价为主要贡献,包材或使用节奏影响),毛利率同比+0.5pct至38.3%。2)23Q1销售/管理费率同比-0.4/-0.9pct,税金及附加占比同比-0.3pct,系22Q1赞助冬奥产生额外广宣费,叠加规模效应、人员优化,经营管理效率增强。

我们认为,近期气温升高步入旺季,淄博烧烤、山东旅游火爆,青啤作为本地龙头,将最为受益。现饮恢复带动结构升级提速,成本端大麦锁价完成,铝罐、纸箱等采购降价趋势确立,随着低价包材投入使用,看好后续季度毛利率加快上行。公司对外享受行业β,对内120周年庆下积极开拓,有望保持向上态势。

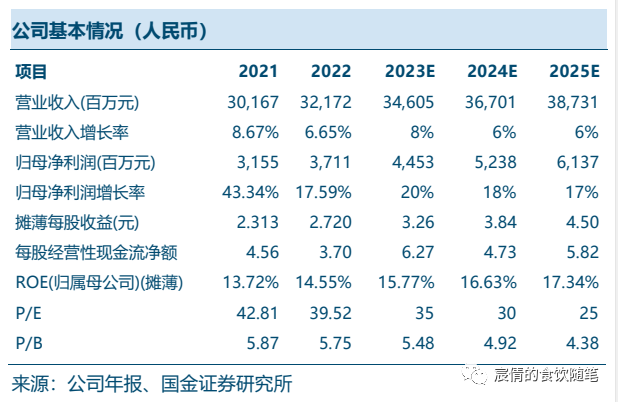

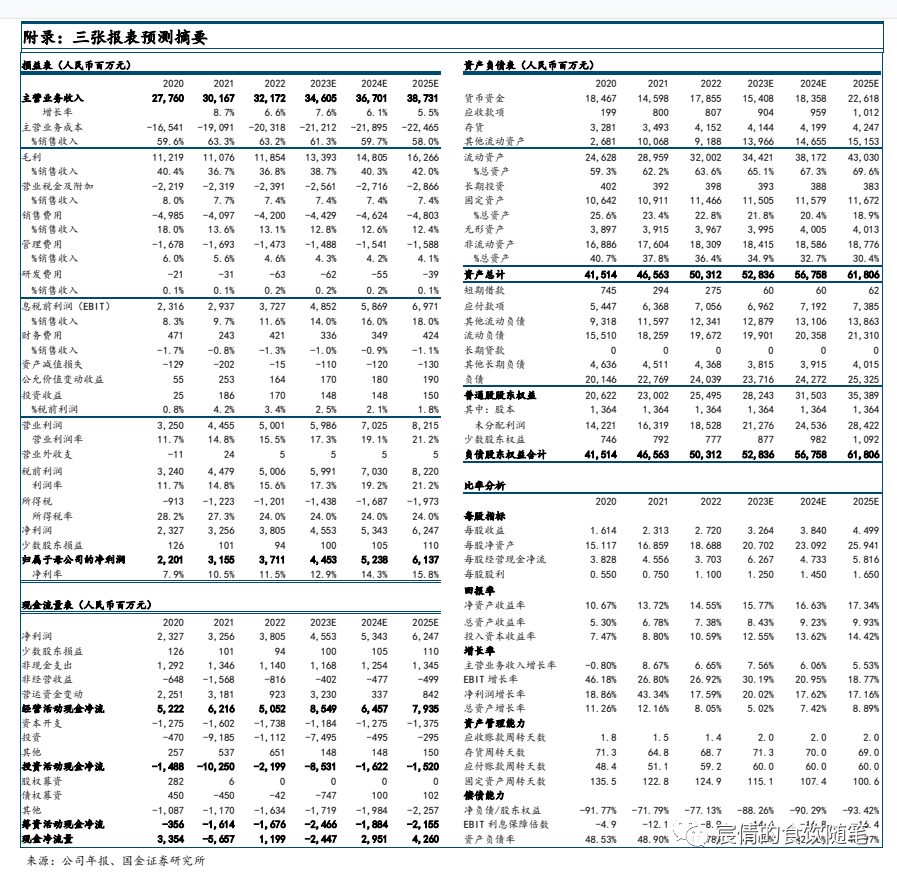

我们预计23-25年收入增速8%/6%/6%,利润增速20%/18%/17%,对应EPS为3.26/3.84/4.50元,当前股价对应PE为35/30/25X,维持“买入”评级。

市场竞争加剧;原材料上涨过快风险;升级不及预期。

往期报告

青岛啤酒|点评:Q3销量表现亮眼,经营效率维稳

青岛啤酒|点评:Q2业绩超预期,经营彰显韧劲

青岛啤酒|点评:业绩符合预期,盈利能力持续改善

+

报告信息

证券研究报告:《青岛啤酒:费率控制良好,Q1扣非超预期》

对外发布时间:2023年04月25日

报告发布机构:国金证券股份有限公司

证券分析师:刘宸倩

SAC执业编号:S1130519110005

邮箱:liuchenqian@gjzq.com.cn

联系人:李本媛

邮箱:libenyuan@gjzq.com.cn

点击下方阅读原文,获取更多最新资讯