签约客户可长按扫码阅读报告:

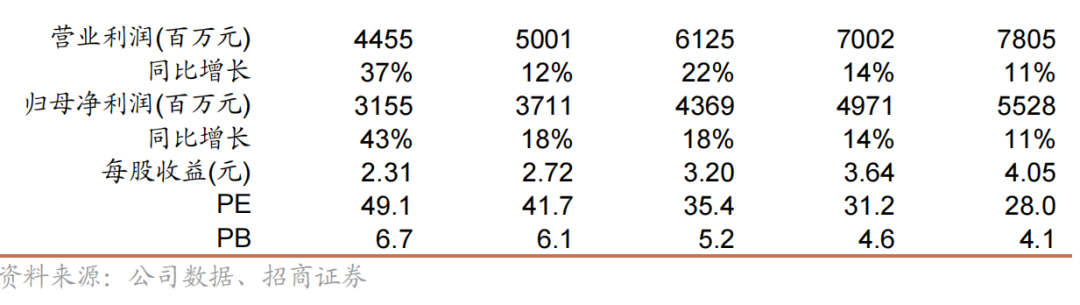

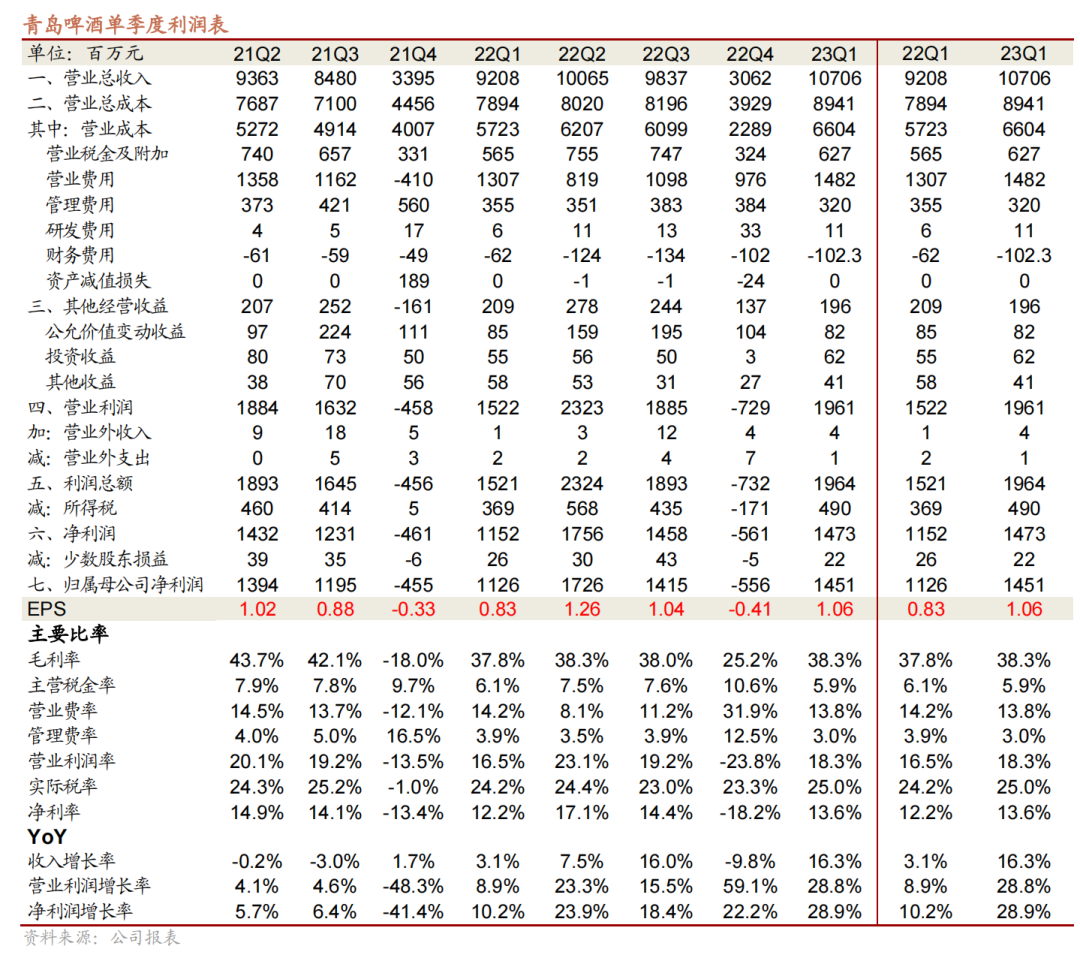

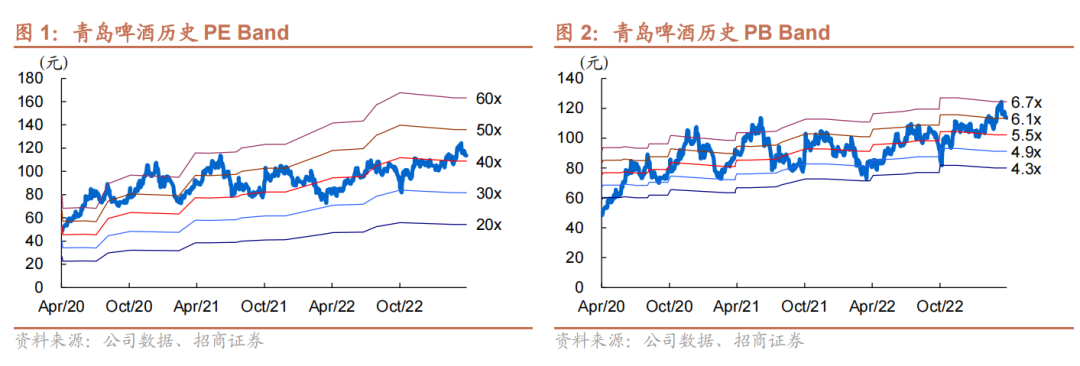

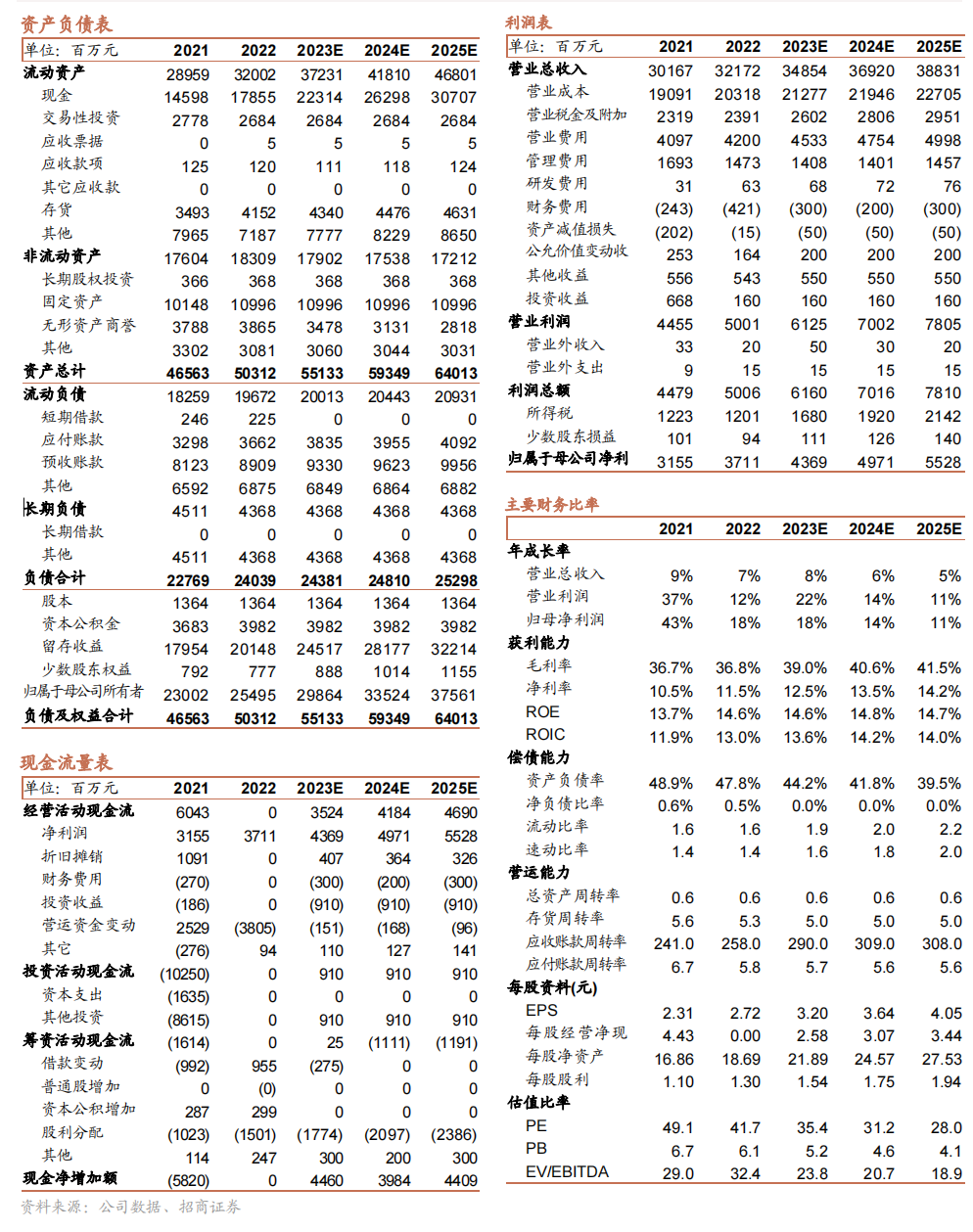

公司23Q1收入/净利润同比+16.3%/+28.9%,业绩再超预期。展望全年,行业场景压制解除,Q1娱乐渠道同比已经呈现高速增长。全年预计纯生、1903恢复双位数增长,经典继续维持中高个位数增长,白啤高增趋势延续。旺季销量较高基数下结构改善是后续看点,叠加成本压力缓解,盈利有望继续提升。维持23年40x目标估值,对应目标价128元,维持“强烈推荐”评级。Q1收入/净利润同比+16.3%/+28.9%,业绩再超预期。公司23Q1实现收入/归母净利润/扣非归母净利润107.1/14.5/13.5亿,同比+16.3%/+28.9%/+32.1%,业绩超出此前预期。现金流方面,公司Q1销售收现91.5亿(+13.4%),合同负债61.9亿,环比减少27.2亿(去年同期环比减少21.3亿),去年同期期初预收货款确认导致基数较低,以及今年销售收现同比增加推动经营性现金流净额同比+94.3%至18.1亿。销量创下近年新高,场景恢复推动纯生、白啤等高档产品高增。23Q1公司销量同比+11.0%至236.3万吨,销量创下近年新高(19、21年分别为216.6万吨和219万吨)。中高档产品受益于夜场等结构较好的现饮渠道场景恢复,同比+11.6%至98.4万吨,纯生、白啤呈现高速增长。青岛主品牌销量同比+7.5%至140.1万吨,其他品牌销量同比+16.6%至96.2万吨,推动公司Q1千升酒单价同比+4.8%至4531元。毛利率提升,主营税金率和管理费率下降推动净利率大幅提升。23Q1公司千升酒成本同比+4.0%至2517元,同比、环比继续收窄(22Q1和22全年千升酒成本同比分别+6.9%、+4.6%),叠加结构升级推动毛利率同比+0.47pct至38.3%。23Q1公司销售费用同比+13.4%至14.8亿,规模效应下销售费用率同比-0.35pct至13.8%。管理费用同比-10%至3.2亿,与公司控本降费以及股份支付费用减少有关,管理费用率-0.87pct至3.0%。主营税金率同比-0.28pct至5.9%,财务费用由-6186万下降至-1.02亿。综合影响下,净利率大幅提升1.32pcts至13.6%。成本压力缓解+中高档产品高增推动盈利继续改善。23年啤酒的消费场景压制完全解除,Q1娱乐渠道同比已经呈现高速增长。全年预计纯生、1903恢复双位数增长,经典继续维持中高个位数增长,白啤高增趋势延续。成本方面,公司已基本完成大麦采购,涨幅预计在双位数,包材下降能对冲部分大麦涨幅,成本压力缓解。投资建议:业绩再超预期,结构改善是后续看点。23年啤酒行业消费场景的压制基本完全解除,中高档产品有望在终端效率恢复的基础上重回较好增长。叠加成本压力大幅缓解推动盈利水平继续抬升,预计全年公司收入、利润呈现加速增长。中长期看,青岛啤酒继续强化白啤、纯生、1903和经典的品牌优势,加速推进中高档产品占比提升,行业结构升级和净利率抬升趋势下具备更强确定性。维持23-25年EPS预测3.20、3.64、4.05元,维持23年40x目标估值,对应目标价128元,维持“强烈推荐”评级。风险提示:疫情或极端天气影响、原材料上涨超预期、中高端竞争加剧、董事及高管人员减持风险等

1、《青岛啤酒(600600)—22年顺利收官,23年利润弹性可期》2023-03-23

2、《青岛啤酒(600600)—旺季销量高增,盈利仍有优化空间》2022-10-27

3、《青岛啤酒(600600)—利润超出预期,全年增长可期》2022-08-26

4、《青岛啤酒(600600)—销量短期承压,关注利润兑现》2022-05-04

5、《青岛啤酒(600600)—21年量稳价增,22年关注利润兑现》2022-03-30

附:财务预测表

于佳琦:食品饮料首席分析师,南开大学本科,上海交通大学硕士,CPA,16年就职安信证券,17年加入招商证券食品饮料团队,6年消费品研究经验。田地:复旦大学本科,复旦大学硕士,20年加入招商证券。陈书慧:美国加州大学圣地亚哥分校本科,美国哥伦比亚大学硕士,20年加入招商证券。任龙:美国伊利诺伊理工斯图尔特商学院硕士,20年加入招商证券,5年消费品公司工作经验。刘成:上海交通大学本科,上海交通大学硕士,21年加入招商证券。胡思蓓:复旦大学本科,复旦大学硕士,22年加入招商证券。招商证券食品饮料研究团队传承十八年研究精髓,以产业分析见长,逻辑框架独特、数据翔实。曾连续15年上榜《新财富》食品饮料行业最佳分析师排名,2021年获得wind金牌分析师第一名。附录:

特别提示

本公众号不是招商证券股份有限公司(下称“招商证券”)研究报告的发布平台。本公众号只是转发招商证券已发布研究报告的部分观点,订阅者若使用本公众号所载资料,有可能会因缺乏对完整报告的了解或缺乏相关的解读而对资料中的关键假设、评级、目标价等内容产生理解上的歧义。

本公众号所载信息、意见不构成所述证券或金融工具买卖的出价或征价,评级、目标价、估值、盈利预测等分析判断亦不构成对具体证券或金融工具在具体价位、具体时点、具体市场表现的投资建议。该等信息、意见在任何时候均不构成对任何人的具有针对性、指导具体投资的操作意见,订阅者应当对本公众号中的信息和意见进行评估,根据自身情况自主做出投资决策并自行承担投资风险。

招商证券对本公众号所载资料的准确性、可靠性、时效性及完整性不作任何明示或暗示的保证。对依据或者使用本公众号所载资料所造成的任何后果,招商证券均不承担任何形式的责任。

本公众号所载内容仅供招商证券股份客户中的专业投资者参考,其他的任何读者在订阅本公众号前,请自行评估接收相关内容的适当性,招商证券不会因订阅本公众号的行为或者收到、阅读本公众号所载资料而视相关人员为专业投资者客户。

一般声明

本公众号仅是转发招商证券已发布报告的部分观点,所载盈利预测、目标价格、评级、估值等观点的给予是基于一系列的假设和前提条件,订阅者只有在了解相关报告中的全部信息基础上,才可能对相关观点形成比较全面的认识。如欲了解完整观点,应参见招商证券网站(http://www.cmschina.com/yf.html)所载完整报告。

本公众号所载资料较之招商证券正式发布的报告存在延时转发的情况,并有可能因报告发布日之后的情势或其他因素的变更而不再准确或失效。本资料所载意见、评估及预测仅为报告出具日的观点和判断。该等意见、评估及预测无需通知即可随时更改。

本公众号所载资料涉及的证券或金融工具的价格走势可能受各种因素影响,过往的表现不应作为日后表现的预示和担保。在不同时期,招商证券可能会发出与本资料所载意见、评估及预测不一致的研究报告。招商证券的销售人员、交易人员以及其他专业人士可能会依据不同的假设和标准,采用不同的分析方法而口头或书面发表与本资料意见不一致的市场评论或交易观点。

本公众号及其推送内容的版权归招商证券所有,招商证券对本公众号及其推送内容保留一切法律权利。未经招商证券事先书面许可,任何机构或个人不得以任何形式翻版、复制、刊登、转载和引用,否则由此造成的一切不良后果及法律责任由私自翻版、复制、刊登、转载和引用者承担。