华润啤酒:

高端化进展顺利,23年盈利能力有望高增

报告外发日期:2023年4月24日

l 事件

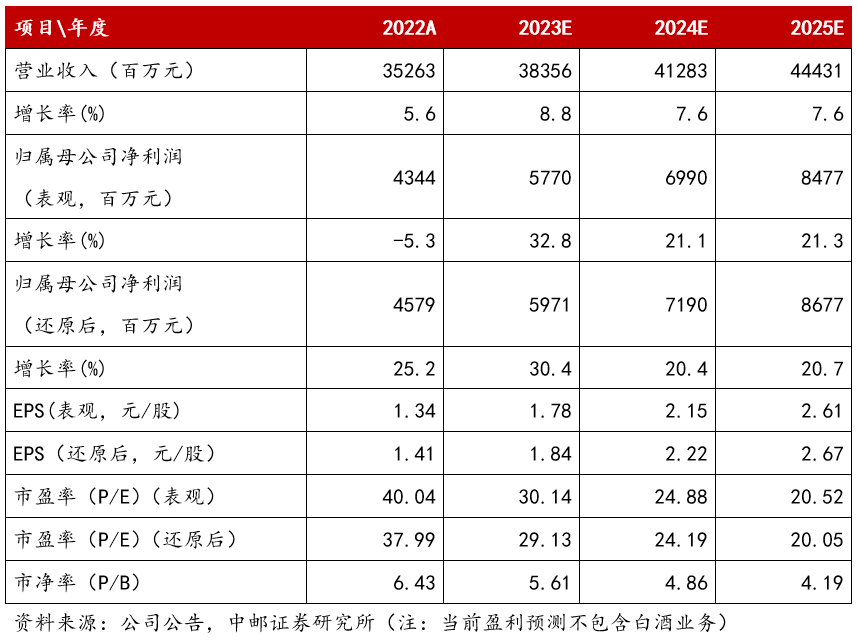

公司发布完整版2022年年度报告,22年营业总收入352.63亿元,同比+5.62%;还原出让土地收入、资产减值及员工安置费用后的归母净利45.20亿元,同比+26.9%,业绩符合预期。

l 核心观点

产品结构持续升级,收入增长符合预期。公司全年实现销量1109.6万千升,同增0.4%,其中,次高档及以上产品销量为210.2万千升,同增12.6%,占比同增2.1pcts至18.9%,喜力同增30%+,叠加公司年内提价,全年吨价同增5.2%至3176.8元/千升。分地区看,东区/中区/南区分别实现收入179.6/95.0/95.0亿元,同增

4.3%/12.9%/4.8%。综上,公司全年实现收入352.63亿元,同增5.62%,基本符合预期。

成本承压,但期间费用控制得当,盈利能力持续提升。毛利率方面,受原材料、包材等成本上行影响,公司生产成本承压,吨成本同增6.5%至1956元/千升,毛利率同降0.7pct至38.5%。费用率方面,销售费用率同降1.1pcts至19.1%,管理费用率同降1.4pcts至9.4%,剔除关厂影响,还原后管理费用率同降0.9pct至8.8%,期间费用控制良好。公司2022年实现归母净利润43.44亿元,剔除关厂导致的资产减值及员工安置费用(2022 年关2家,为2.35亿) 后,2022 年公司实现还原后归母净利润45.20亿元,同增26.9%,还原后归母净利率同增2.03pcts至12.99%,公司盈利能力持续提升。

公司精细化运营叠加市场修复,23业绩或将实现高增。展望全年,收入端,公司持续加码高端化品牌建设,构建大客户平台的同时进推进“精二批”建设,与福建、浙江等市场客户签约较高目标,23Q1均实现双位数增长,预计23年全年次高端及以上产品销量增速或达20%+,产品结构将持续升级,带动公司量价齐升。成本费用端,成本压力有所缓和,叠加公司精益销售费用投放,组织二次再造&产销分离进一步优化管理费用,成本费用有望进一步优化,公司业绩有望保持双位数增长。

l 盈利预测与估值

外部消费环境修复,啤酒消费强势复苏,内部公司持续进行组织及渠道变革支撑啤酒高端化建设,决战高端最后三年,高端化进程有望进一步加速,为公司盈利能力高增提供有力支撑。同时,公司借助自身平台优势及渠道势能积极进行酒类多元化发展,白酒业务已具雏形,未来有望进一步打开盈利天花板。我们预计2023-25年还原后归母净利润分别为59.71/71.90/86.77亿元,对应23-25年EPS(还原后)分别为1.84/2.22/2.67元,对应当前股价PE(还原后)为29/24/20倍,安全边际充足,考虑到消费复苏及公司高端化推进有望加速,给予23年35倍PE,对应目标价为73港元,首次覆盖给予“买入”评级。

l 风险提示

市场竞争加剧风险;原材料成本变动风险;高端化发展不及预期风险。

l 盈利预测和财务指标:

证券分析师:蔡雪昱

E-MAIL:caixueyu@cnpsec.com

证券投资咨询执业资格证书编码:

S1340522070001