白酒行业调研数据分享,腾讯元宝被封杀:本周事件记录

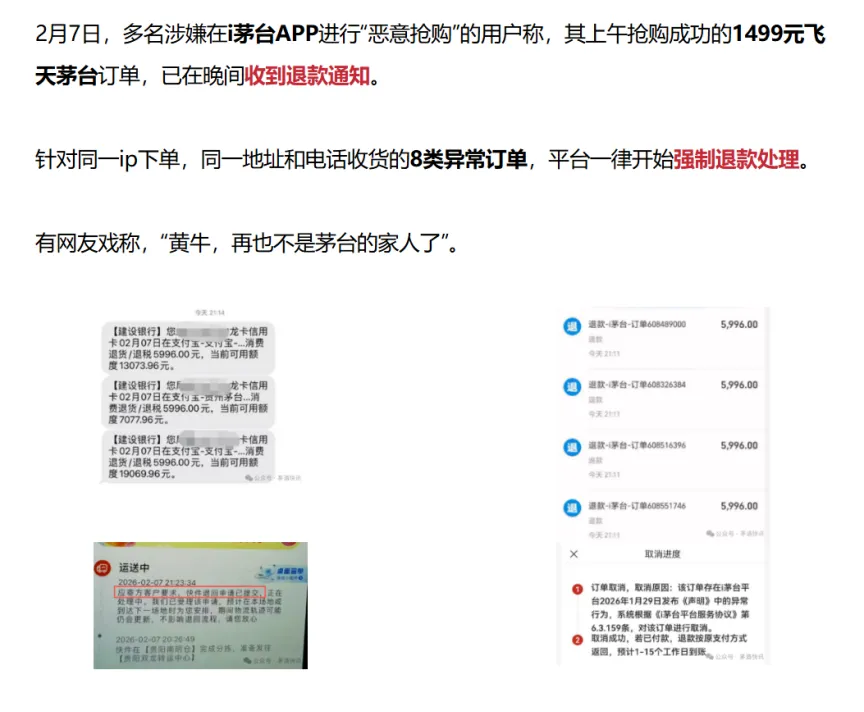

本文因为是2月8号编辑的,等写完已经是12点后了,所以文中的“本周”均指2-8号茅台股价继上周大涨4.8%之后,这周继续上涨8.1%。谁能想到两周前茅台股价还下探到1322元,市场上”白酒没有未来”“老登被抛弃”的言论满天飞。年轻人不喝白酒的理论一下子不见了。虽然对市场因股价波动而过度悲观、风声鹤唳的场景不陌生,但此时亲身经历一下企业稳健经营但股价来回起伏的体验,对之后类似场景中看透人性而淡定地持股或加仓,长久地在市场上存活并盈利是有深刻帮助的。大量黄牛又开始涌入”i茅台”平台,用各种高科技手段抢酒了。值得注意的是,批价大涨近200元的背景,是在i茅台平台大量投放普茅的背景下产生的。供应量大增,销售价格还能大幅上涨,只能有一个解释:需求量增幅更大。随着市场价格和出厂价的价差的拉大,官方也开始清理黄牛订单,多位成功抢购成功的用户,收到了订单取消的短信。不过,再次强调,最近刚好是春节,需求本来就很旺盛。这些偶然被吸引来的新增用户,在春节过后还能有多少人沉淀成为经常购买的活跃用户?这个我们在半年报里需要关注。茅台本周发布了1月份的回购情况。整个1月份一共花了约4.5亿进行回购。自去年11月底发布回购计划至1月底,累计回购了41.69万股,回购价格介于1322.6~1418.37元之间,累计花出去约5.7亿元。回购有序推进,这样的价格对于回购,每股价值是提升的。另外白酒板块的一些市场调研信息,我这边做个整理,希望能让大家看到市场一线的大致情况:受海外政治、科技新闻影响,市场风险偏好下行;同时政策迭出,地产预期逐步企稳增强,顺周期消费板块显著上涨。白酒板块表现亮眼,29号拉开上涨帷幕,茅台与金徽领涨三月份两会临近,若有内需政策利好,将成为白酒板块重要贝塔。区域调研:河南、湖南、四川、安徽整体动销与库存:河南地区白酒开门红销量预计下滑约10%,好于11、12月动销数据;但价格同比明显回调(尤其是高端酒、酱酒),销售额和渠道利润同比缺口较大。渠道库存压力较去年同期更小,或借助开门红半个月动销完成渠道去库存。•第一梯队:茅系(茅台酒、1935系列酒)、红花郎、汾酒动销靠前•第二梯队:五粮液、剑南春、习酒(五粮液存在以价换量趋势)渠道心态:渠道情绪筑底回升,信心边际增强。一方面茅台市场化转型(调低零售价、非标减量)改善渠道利润,动销放量,乐观情绪具有传播效应;另一方面渠道对24年中秋国庆大盘下滑(量降20%-30%)、25年518禁酒令的情绪已消化。价格表现:近一周河南批价平稳。茅台批价稳中有涨(缺货导致);五粮液、汾酒批价平稳,较一月初元旦期间小幅温和上行。长沙消费好于周边(餐饮、大众品消费受益于旅游及消费意愿强),白酒动销结构分化,高端酒近几周动销明显好于次高端及区域酒。•茅台:元旦后动销反馈良好,长沙地区飞天及非标产品动销/出货双位数增长•区域酒:安徽、江苏区域龙头及金徽、老白干等开年动销有压力茅台价格体系稳定良性,动销良好,经销商仓库缺货,批价上升;出货量较去年增长约10%;回款进度为30%。五粮液、国窖:价格同比回落;五粮液打款进度25%,国窖打款进度25%,货均未发(预计2月15号后发货)。五粮液库存周期80-90天,国窖库存周期75-80天(较去年少10-15天),均处于去库存状态。•婚庆市场利好:用品牌酒多,剑南春、水井坊为普通婚庆入门级,五粮液、茅台为高端标品,婚庆销量同比增15%消费升级趋势明显:消费者追求”少喝酒喝好酒”,300-500元价位带为消费主流。茅台:完成三月份回款,发了一部分货,全年计划发货接近40%,批价约1700元,零库存;飞天动销增长约10%,非标动销下滑约5%,综合增长约7-8个点。五粮液:完成全年60%回款,节前动销预计达全年计划50%,同比增长约30%-40%(去年基数低,25年成都市场合同计划量较24年减约40%),批价约800元,库存十天以内。国窖:厂家要求回款35%,实际回款35%,其他商家回款低(多为10%左右);批价约850元,库存约两个多月,同比销量下滑约35%;政商务消费下滑明显,60版特曲春节同比下滑约20%。节后茅台批价短期平稳,拉长周期或温和回落,回落幅度取决于i茅台投放量、非标提发政策及节后主题教育活动变化,预计批价底在1500元以上。2026年白酒大盘符合预期,略好于前期较差预期;节后监管或宽松,整体环境好于2024、2025年。部分经销商反馈2026年春节表现超越去年,目前打款进度约60%,发货50%、显著快于去年,尤其中小商户,经销商通过加快周转以获取政策奖励。批价目前稳在775-780元。目前社会库存虽有增加,但经销商在手库存较低。节后走势取决于春糖期间的控货力度。五粮液凭借价格优势积极抢夺市场份额。消费者层面,厂家通过扫码积分、文旅联动及终端包销等手段强化基层销售网。2026目标增长5-10%。2025年销售口径完成400亿出头(含有部分未结算),2026年制定的基础目标是420亿,调整冲刺目标是440亿。一季度开门红要求全年基础任务的40%,即170亿,目前节前已经完成70亿+,基本是按照全年进度的18%在走。开门红顺利略好于预期。今年的市场状态看来还是好于原有预期的,汾酒春节期间预计还是有10%左右的提升。•本来预计青30会有20-30%的下滑,但实际礼品市场起来,只下滑了10%•偏家庭和自饮的老白汾、巴拿马、玻汾这些1月和去年1月基本持平库存45-60天左右。青花系列的库存不超过60天,巴拿马和老白汾库存不超过45天,玻汾不超过25天。费用投放预计加大,2026年费用投放率估计会提升到13%,往年都是在10%。老窖交流反馈2026FY任务目标有所增长,开门红进度约30%。2025FY国窖完成194亿,2026FY目标是200亿。稳价保量是重中之重。过去2-3个月保持价格高度预计损失销量10-15%。这部分的量去了竞品那里,流失的客户主要是零售散客消费群体,但团购、企业端的消费者粘性是非常好的。低度酒:2026年要在全国范围内放量。目前低度利润一瓶大概50元。高度扫码率40%+,低度60%-65%。整体表现排序这波封杀看着“自家不认自家”,实则恰恰戳中了微信一以贯之的核心产品观:用户体验永远排第一,商业利益只能是顺带的结果。这个先后顺序从来没乱过,哪怕元宝是小马哥点名要推的重点 AI 项目,微信团队也没网开一面,该封杀就封杀,这份对产品价值观的坚守,其实挺让人佩服。实事求是说,元宝这次的推广方式确实有点“用力过猛”,满是 PDD 式的 “中毒感”—— 转发链接、拉人助力、刷屏求帮忙,在微信这种国民级应用里搞这套,体验实在算不上好,甚至有点让人反感。但话说回来,推广效果也不能完全否定:中国 14 亿人里,以前没听过、没⽤过元宝的大有人在,反倒是豆包靠着用户自发挖掘的各类使用场景,在短视频平台刷足了存在感,认知度甩了元宝一大截。而这次借着微信的流量池发红包,至少让 “元宝” 这个 AI 产品的名字,钻进了不少人的脑子里,也算攒了波初始认知,不算全白忙活。但不得不说,这次红包推广也暴露了元宝的不少问题,个个都挺关键:第一,混元模型的硬实力确实有差距。和豆包、千问这些竞品比,元宝的核心能力还不够能打。产品没打磨到足够完善就匆忙推出来,最直接的后果就是用户第一印象拉胯—— 很多人薅完红包就卸载,根本留不住,相当于花大价钱买了波 “一次性流量”,广告费用的 ROI 低得可怜,纯属得不偿失。第二,核心功能的体验太割裂。“元宝派” 介入群聊当助理的思路其实挺好,既能贴近腾讯的社交优势,又能自然获取增量数据。但实际用起来就变味了:每次都得单独艾特它、提醒它干活,跟个需要喊才动的临时工似的,再加上模型能力有限,经常答非所问,整个过程磕磕绊绊,很容易消磨掉用户持续使用的耐心,本来的亮点反而成了槽点。第三,腾讯的“大企业病” —— 内部沟通渠道简直像堵了墙。这可是小马哥亲自点名推广的重点项目,而且元宝和微信算是内部联系比较紧密的部门,尚且协调不好,说封杀就封杀,连点缓冲都没有。可想而知,其他关联没那么深的部门要协作时,面临的障碍只会更大。这种内部效率的拖后腿,或许也是这周腾讯股价大跌的原因之一。AI暂时落后没那么可怕咱们先想明白一个事儿:AI 这行业现在就是 “摸着石头过河”,发展快得离谱,国内外巨头都在瞎琢磨,到底哪条路能走到最后,根本没有现成的答案。这不是百米冲刺,而是一场没终点的马拉松,中间肯定有不少玩家先冲在前头,最后却慢慢掉队 —— 这太常见了。就看国内市场,从 2023 年初到现在才短短三年,多少大模型热闹过一阵?最开始百度文心独占鳌头,后来 kimi、天工、智谱,还有阶跃星辰这些 “AI 六小虎” 轮番登场,个个都喊着 “颠覆行业”,结果呢?现在大家日常用、经常聊的,说白了也就剩豆包、千问和 DS,其他的早就没人提了,泯然众人矣。国外也一样,最开始 GPT 一枝独秀,没人能打;后来 Gemini、Claude、X AI 追上来,形成群雄逐鹿的局面;现在 Gemini 靠着 Google 的生态优势,又实现了后来居上。你看,AI 领域的 “老大” 就没坐稳过,谁都可能暂时领先,谁也没法一直霸占榜首。所以对腾讯来说,只要守住三个核心,就永远能留在牌桌上:一是坚持用户优先,不搞伤体验的套路;二是把游戏、广告这些现金流业务经营稳,手里有粮心里不慌;三是不瞎跟风追热点,持续探索 AI 和现有业务的融合 —— 比如用 AI 提升广告精准度、优化游戏体验,这些都是实实在在能看到回报的事。等未来 AI 的发展方向彻底明确,到了关键的裂变时刻,腾讯再拿着攒下的充足弹药冲上去砸资源,照样能后来居上。这种打法看着不够 “英雄”,不够张扬,但其实最划算、最稳妥,毕竟企业经营的核心是赚钱,不是赚吆喝。腾讯现在大概率就是这么想的:在不影响核心业务现金流的前提下,适度投入 AI 研发,而且尽量让 AI 的投入能产生回报 —— 比如现在广告业务靠 AI 赋能已经实现亮眼增长,游戏也能用 AI 优化运营,形成 “投入 - 回报 - 再投入” 的良性循环。这绝对不是腾讯没能力投 AI,而是管理层的主动选择。你想啊,作为国内头部互联网企业,腾讯缺资本、缺资源吗?肯定不缺;缺认知吗?小马哥上周在会议上特意强调 “目前唯一还值得大力投入的就是 AI”,说明他比谁都清楚 AI 的重要性。所以说腾讯 “不想投”“投不起”,根本站不住脚,这就是它沉下心做长期事的风格。2025 年是 AI 行业的爆发之年,ChatGPT、DeepSeek 等产品改写了行业发展进程,整个市场都在加速奔跑。但我想提醒大家,每个企业的基因不同、体质不同,腾讯的风格从来不是跟风追热点,而是沉下心做长期事。”AI 竞争的终局还远着呢,现在暂时落后根本不算啥,能笑到最后才是真本事。这周腾讯的第二个热点,是一则传得有鼻子有眼的小道消息—— 说游戏或数字平台的税负要向白酒行业看齐。结果这消息越传越邪乎,到最后居然演变成“增值税要上调至 32%”。不过这传言刚发酵就被专家打脸了 —— 我国增值税率压根就没有 32% 这一档,纯属无稽之谈,大家也就是看个热闹。但是本周腾讯确实下跌了不少,股市就是这样,经常无厘头下跌或者过度反应,把时间拉长,这些波动都可以忽略。但话说回来,咱们也得客观看待:当前财政压力确实不小,游戏行业作为现金流充裕、盈利能力强的“肥羊”,被盯上要增加税源,其实也不是没可能。只不过这事儿能不能落地,涉及太多各方利益博弈,咱们这些普通投资者既没法预测,也没法干预,只能被动承受 —— 就像老巴说的,宏观变量,只能承受。但咱们能做的,也不是只能坐以待毙。核心还是回到投资的本质:选对优秀企业。要是真的全行业普遍加税,优秀企业有的是办法应对,完全能从市场份额里把税收损失补回来。毕竟这不是针对某一家的“定向打击”,而是全行业的规则调整。到时候那些实力弱、扛不住成本压力、盈利能力差的小企业,大概率会被淘汰出局,自然就把市场份额让给了龙头。对腾讯这种行业强者来说,不仅能靠规模效应摊薄新增税负,还能借着行业洗牌抢占更多份额,说不定最后赚回的收益,比税收损失还多。所以不用纠结这种不可控的宏观传闻,把精力放在判断企业本身的实力上—— 只要企业的护城河还在、现金流还稳、竞争力还强,再大的行业波动也能扛过去,甚至逆势成长。这周的市场,茅台用实际表现证明了”你大爷还是你大爷”,腾讯则在AI探索的道路上经历着成长的阵痛。投资就是这样,短期的股价波动往往让人心惊肉跳,但如果我们把目光放长远,关注企业的生意本质——供需关系、护城河、现金流——很多短期的噪音就会不攻自破。本文仅供参考,不构成投资建议。投资有风险,入市需谨慎。喜欢的可以关注一下,后面更新不走丢。另外觉得内容有价值的朋友,欢迎点赞转发,你的鼓励是我最大的动力!