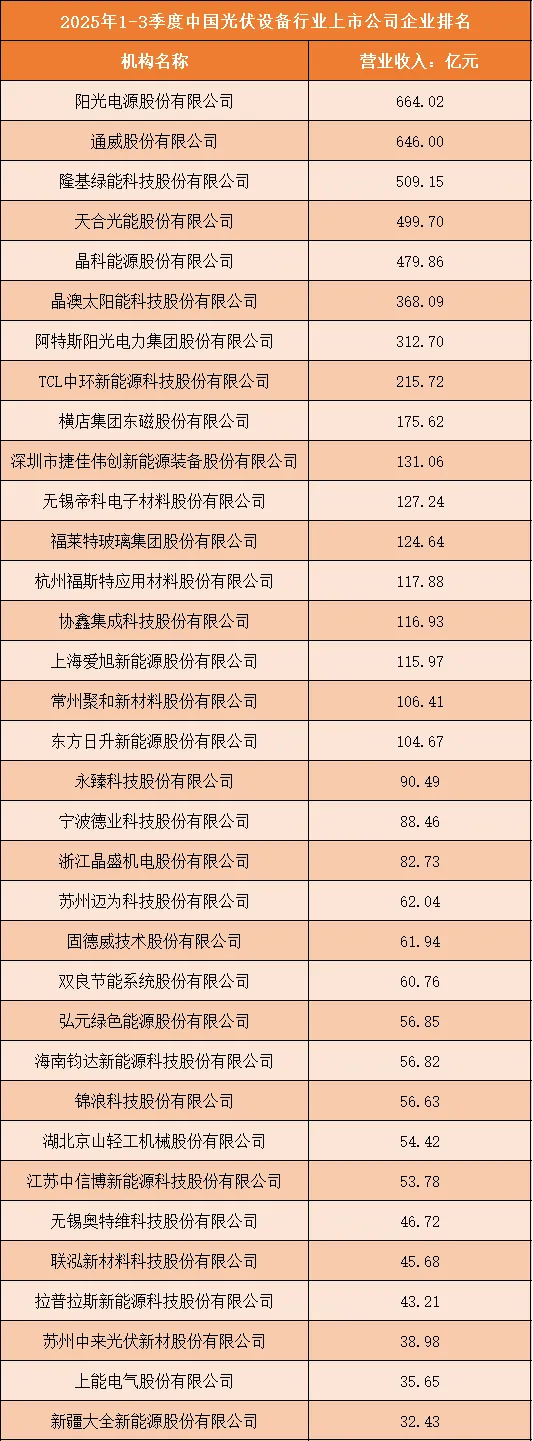

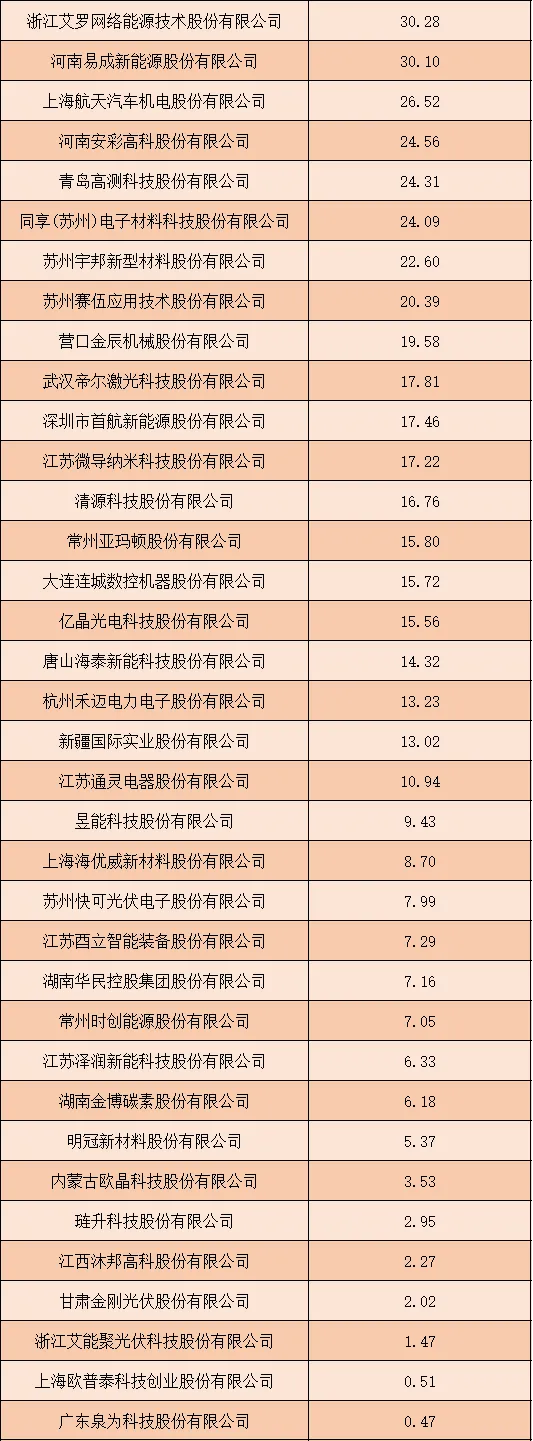

一、2025年1-3季度中国光伏设备行业上市公司企业排名分析

根据申万行业分类,2025年1-3季度中国光伏设备行业上市公司按营业收入排名如下:(A股上市公司)

1、头部企业领跑优势显著,营收梯队分化明显

2025年1-3季度中国光伏设备行业上市公司营收呈现清晰的梯队格局,阳光电源以664.02亿元营收稳居榜首,通威股份(646.00亿元)、隆基绿能(509.15亿元)、天合光能(499.70亿元)紧随其后,四家头部企业营收均超490亿元,合计营收占上榜企业总营收的45%以上,构成第一梯队。晶科能源、晶澳太阳能等企业营收在300-500亿元区间,形成第二梯队。多数企业营收低于100亿元,广东泉为科技以0.47亿元垫底,头部与尾部营收差距超1400倍,行业“马太效应”极度显著。

2、产品结构与技术路线影响营收表现

从产品结构来看,阳光电源聚焦逆变器与储能系统,通威股份布局硅料与电池片,隆基绿能、天合光能以光伏组件为主,头部企业通过垂直一体化布局覆盖全产业链,受益于全球光伏装机需求爆发,营收规模领先;晶科能源、晶澳太阳能等企业以组件制造为核心,营收规模次之;中小型企业以光伏辅材、细分设备为主,受技术迭代与市场波动影响较大,营收规模相对较小。技术路线的差异也带来营收分化,TOPCon、HJT等高效电池技术布局较早的企业营收增长更具韧性。

3、行业集中度较高,头部企业占据核心市场

仅阳光电源、通威股份等四家企业营收超490亿元,合计营收占上榜企业总营收的45%以上,行业集中度较高。头部企业凭借技术储备、规模效应与全球化渠道,持续挤压中小光伏设备企业市场份额,中小企业因资金压力、技术迭代快等因素,面临较大的营收增长压力,行业资源向头部企业集中的趋势明显。

二、中国光伏设备行业竞争趋势分析

1、技术迭代与高效化成核心竞争方向

光伏设备行业竞争已从规模扩张转向技术迭代与高效化赛道,头部企业加大TOPCon、HJT、钙钛矿等新一代电池技术研发,通过提升转换效率降低度电成本;中小企业则聚焦细分设备辅材,通过技术创新适配高效组件需求,技术迭代速度成为企业核心竞争力。

2、储能与智能化融合成增长引擎

随着光伏装机量攀升,储能配套需求快速增长,头部企业加速“光伏+储能”一体化布局,推出光储协同解决方案;同时,智能化技术在光伏设备中的应用深化,通过AI优化发电效率、智能运维降低成本,光储融合与智能化成为行业增长的重要动力。

3、产业链一体化布局深化,降本增效成关键

头部企业加速推进垂直一体化布局,从硅料、电池片到组件、逆变器全链条整合,通过控制上游资源与下游渠道,降低成本波动风险;中小企业则通过与上下游企业建立战略合作,优化供应链协同,产业链整合能力成为企业抗风险的核心支撑。

4、海外市场拓展提速,国际化能力成核心壁垒

全球光伏需求向东南亚、中东、拉美等新兴市场转移,头部企业加大海外产能布局,通过本地化生产规避贸易壁垒;同时,参与海外电站EPC项目、输出中国光伏标准,国际化能力成为头部企业突破市场瓶颈的关键。

5、行业整合加速,头部集中化趋势不可逆

受产能过剩、价格竞争、技术迭代等因素影响,中小光伏设备企业生存压力加大,头部企业通过并购重组优质产能、整合技术资源扩大市场份额,行业集中度持续提升;缺乏技术实力与资金储备的中小企业将逐步被整合或淘汰,行业头部集中化趋势不可逆。

6、绿色低碳与政策驱动行业升级

随着“双碳”目标推进,各国光伏补贴与碳关税政策落地,推动光伏设备行业向低碳制造、循环再生方向升级,头部企业加大绿电替代、废料回收等技术投入,绿色低碳能力成为企业获取政策支持与国际订单的重要依据。