2024年,人类产生了约4.18亿吨包装废弃物,相当于每分钟有近800吨的包装盒、瓶罐和薄膜被丢弃。其中,约有1.34亿吨——足以填满数万个标准游泳池——最终通过填埋、焚烧或直接泄漏的方式,回到了我们的土地、空气和海洋中。这组来自Smithers2025年报告《The impact of recycling and waste on the packaging industry to 2030》的数据,揭示了一个冰冷的事实:包装废弃物增长的曲线,早已无情地穿越了全球可持续管理能力的红线。

巨大的缺口,意味着旧的线性发展模式(开采-制造-丢弃)已彻底难以为继。整个包装产业,从材料供应商、设备制造商到品牌方,都被推到了一个必须集体转向的十字路口。与此同时,市场仍在增长,Smithers在《The Future of Global Packaging to 2030》中预测,全球包装市场规模将以3.5%的年化增长率继续扩张。

一面是迫在眉睫的生态与监管危机,另一面是并未消失的商业机遇。两者的剧烈碰撞,定义了2026年的产业基调:任何增长,都必须是绿色的增长;任何竞争,都必须在合规的赛道上进行。在此背景下,贯穿设计、生产、回收全过程的“绿色”与“合规”,已从议题上升为决定全球市场准入与产业链竞争力的年度热点词。

驱动这场产业变革最原始、最强劲的力量,无疑来自觉醒的消费者。他们的环保意识已从模糊的观念,进化为清晰的购买偏好和支付意愿,形成一股无法被品牌忽视的市场压力。

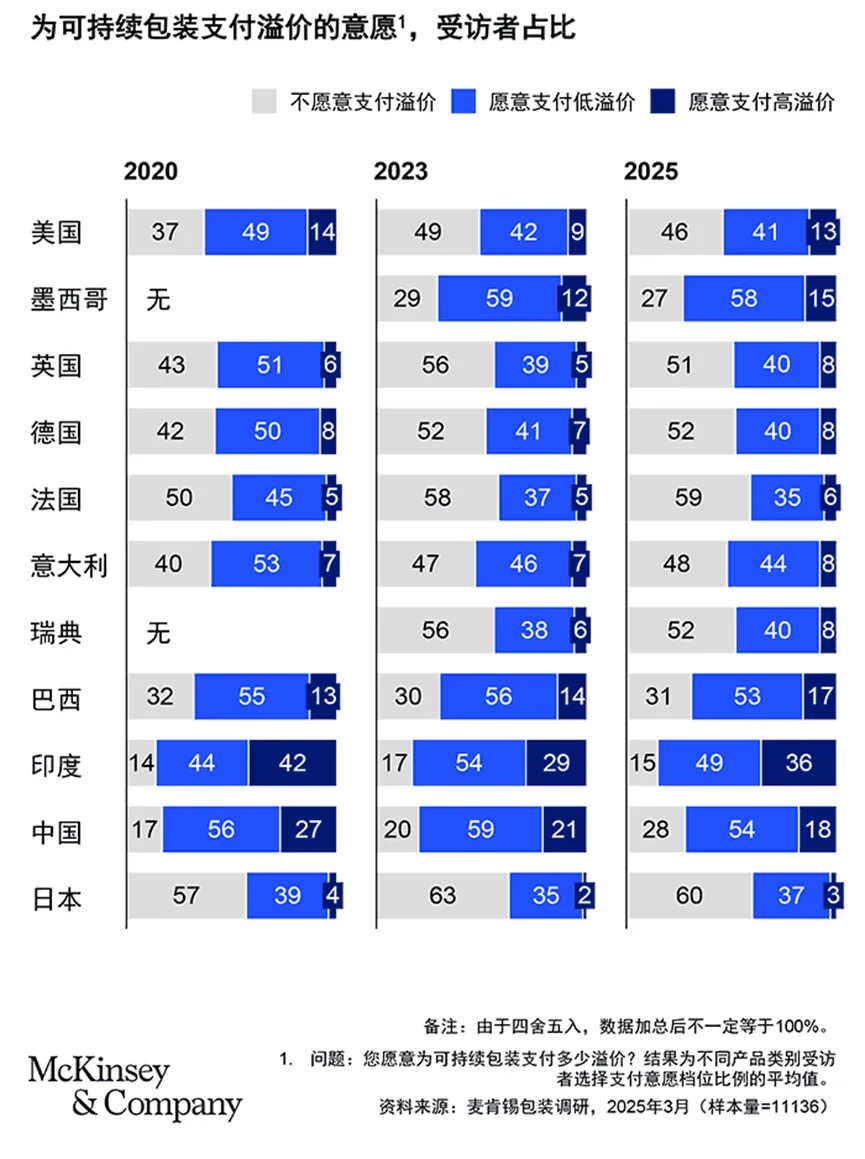

近年来,中国生态环境部定期发布的《公民生态环境行为调查报告》持续显示,公众对生态环境问题的关注度与参与度逐年攀升,在消费领域体现为对绿色产品的明确偏好。权威机构调研指出,在全球主要市场,超过70%的消费者更倾向于选择采用可持续包装的品牌,其中近半数明确表示愿意为此支付溢价。在中国,这一趋势同样显著,有调研显示超过85%的消费者期待品牌担当环保引领者。消费者的“钱包投票”为环保包装创造了明确的市场价值和溢价空间,使其从一个成本项,转变为能够影响品牌声誉与市场份额的战略投资。

正是这种来自终端市场的确定性需求,构成了品牌方必须投身绿色包装改革的核心商业动因。企业敏锐地捕捉到这一信号,从包装方案商到零售巨头,纷纷做出雄心勃勃的承诺。全球包装领导者安姆科(Amcor)是《新塑料经济全球承诺》的创始签署方,其目标是到2025年使所有包装可回收或可重复使用,并实现使用10%消费后再生塑料。截至2025财年,安姆科在可持续发展报告中宣布,已成功实现了10%的消费后再生塑料使用目标(约21.8万吨),并且其72%的包装(按重量计)已为可回收性而设计。零售巨头沃尔玛也曾设定明确的2025年目标,包括提高包装可回收性和回收材料使用比例。

然而,站在2026年回望,这些宏大的承诺在系统性挑战面前遭遇了严峻的现实检验。沃尔玛已在2025年公开承认,预计无法在当年底完全实现其所有可持续包装目标,并因此退出了“美国塑料公约”等行业联盟。其原因与雀巢、玛氏等同行所陈述的困境类似:“所需的设计和基础设施变革耗时比我们预期的要长”。这一普遍性的“未竟”现象,恰恰深刻揭示了绿色转型远非单一企业的技术攻关,而是需要产业链、回收基础设施乃至全球政策协同演进的系统工程。

如果说来自消费者的市场选择是驱动行业绿色转型的“无形之手”,那么,全球主要经济体近乎同步筑起的法规高墙,则构成了决定企业市场准入的“有形边界”。2026年,这一边界变得前所未有的清晰和刚性。从欧盟、英国到中国、美国,一场围绕包装全生命周期责任的系统性立法改革已进入密集实施与生效期,标志着全球包装产业正式步入以“合规”为底线的“监管元年”。这四大经济体所构建的,并非孤立的规则,而是一张逐步收紧、相互关联的全球监管网络,将环保承诺从企业的可选项,彻底转变为参与未来市场竞争的“许可证”。下文将逐一解析,这些法规如何具体地重塑从设计、生产到回收的每一个产业环节。

欧盟:PPWR法规重构包装产业体系

PPWR是欧盟委员会(European Commission)提出的新包装及废弃包装方面法规,旨在通过严格的包装标准和废弃物管理措施减少包装浪费、促进循环经济,并降低环境和人体健康的不良影响。PPWR是对1994年发布的现行《包装和包装废弃物指令》(PPWD,Directive 94/62/EC)的全面改革,强调法律的统一适用性和强制执行性,确保欧盟成员国遵循相同规则,而非各自实施不同的指令。

该法规于2025年1月22日刊登在欧盟官方公报上并在2025年2月11日正式生效,将给予企业18 个月过渡期(从2026年8月12日起全面实施)。

可回收性强制化:2030年前,所有投放市场的包装必须具备实际可回收能力;到2040年,包装废弃物总量需减少15%。

再利用目标:饮料与外带包装在2026年起需达到至少10%的再利用率,2030年提升至20%。

有害物质限值:食品接触包装中PFAS(全氟和多氟烷基物质)的含量需低于限值阈;塑化剂、重金属添加剂将逐步淘汰。

统一标签体系:包装必须附有欧盟标准化标签与颜色识别体系,以便消费者正确分类。

欧盟委员会预测,PPWR实施后每年将减少约1,500万吨包装废弃物、节省230亿欧元废弃物处理成本。对中国、印度、东协等出口欧盟市场的制造商而言,这意味著从材料结构到供应链环节的全面合规调整。

英国:PEPR制度全面落地,企业成本转向全责任

英国自2025年起施行修订后的《包装及包装废弃物生产者责任义务条例(2024)》 (Producer ResPonsibility Obligations 2024,简称PEPR),并将在2026年正式运作包装延伸生产者责任制度。

该法案要求:

年包装量超过50吨、销售额超200万英镑的企业须注册并回报包装资料;

自2026年起,需依包装材质、数量及可回收性缴纳差异化费用;

生产者承担家庭包装废弃物的全额收集、分类、回收与处置成本。

目前,英国约有3,000家企业被纳入首批PEPR名录。据估算,PEPR将每年为地方政府带来17亿英镑的废弃物处理资金,并将推动全国包装回收率从目前的63%提升至80%以上。可回收包装(如单一PET、纸基结构)的成本远低于多层复合材料,因此倒逼企业提前优化包装设计与供应链系统。

中国:绿色包装与EPR制度加速建构

中国正处于包装法规体系全面升级阶段。虽然尚无统一的“包装废弃物法”,但以《循环经济促进法》《固体废弃物污染防治法》《限制商品过度包装规定》《“限塑令”升级版》等为核心,构成多层次管理架构。

近年来,国家市场监管总局、邮政局、生态环境部等部门联合推动的《绿色包装评估指南》《快递包装循环利用试点实施方案》已明确:

2025年底,重点电商与快递企业需实现可循环包装比例超过30%;

至2026年,全国主要快递分行循环包装使用率超过50%;

包装空隙率、层数与成本比将纳入强制监管范围。

此外,中国自2016年启动EPR制度试点,涵盖电器电子产品、电瓶、汽车与部分包装。根据生态环境部文件,2025年将扩大至食品、饮料、化妆品与电商包装。「谁生产,谁回收」的责任机制正逐步落实。

美国:PACKACT法案与州级EPR立法

《包装与循环经济法案》(PACK ACT)于2025年12月17日由美国众议员兰迪·韦伯提出,在行业内引发了剧烈震荡。该法案的核心目的在于统一全美范围内关于“可回收包装”声明的监管规定,终结长期以来困扰消费者的标签乱象。

该法案继续赋予联邦贸易委员会(FTC)监管此类声明的主要权力,同时在《联邦贸易委员会法案》中新增条款,建立真正协调统一的全国性框架以禁止不公平和欺骗性声明。

《包装法案》还要求FTC与负责实施新方案的环境保护署(EPA)合作,并考虑其意见。

该框架的关键要素包括:

1.强制第三方认证用于消费者包装PACK ACT要求经认证的第三方认证机构授权在消费者包装上使用可回收、可堆肥和可重复使用的声明。这使得企业能够利用各类合格的独立机构来认证包装是否符合行业标准并遵循FTC的“绿色指南”,从而避免欺骗性声明。

2.聚焦消费类包装认证项目PACK ACT将针对各类消费包装(包括不同形状、尺寸及颜色)如何进行可回收、可堆肥及可重复使用声明。非消费类包装则无需履行强制性第三方认证要求。

3.各州将被禁止制定或执行任何与《PACK ACT》要求不完全一致的法律条款。在该法案被提出之前,已有多个州通过或正在推进禁止一次性泡沫塑料、限制PFAS及EPR(生产者责任延伸)法案,形成碎片化但严格的监管格局。

在严格的全球法规框架下,包装产业的绿色转型正沿着两条最具确定性的实践路径快速推进:一是通过“循环包装”重构产品生命周期,二是通过“以纸代塑”革新核心材料。

路径一:循环包装——从“一次性耗材”到“可循环资产”

以中国宁波的小象回家为代表的企业,正将快递包装从“一次性耗材”转变为“可循环资产”。其研发的智能循环包装箱采用PP等新材料制成,具有轻便、耐用、防水、可折叠的特点,设计寿命可达3年以上,能循环使用数百甚至上千次。这种模式通过专利卡扣替代胶带、内置RFID芯片实现全程追溯等技术手段,在提升物流安全与效率的同时,解决了回收难题。

这一模式的经济与环境效益显著:据其运营数据测算,在高效的回收网络支持下,循环箱的单次使用成本可降至不足1元人民币,远低于传统纸箱,实现了环保与降本的统一。该模式已从生鲜冷链拓展至普通电商、纺织物流等领域,并参与制定了多项循环包装国家标准,推动了整个包装物流体系向循环经济转型。

路径二:以纸代塑——从“物理替代”到“技术重构”

在材料端,“以纸代塑”已跨越初期的物理替代,进入通过生物基技术攻克性能瓶颈的深水区。全球领先的浆纸生产商金光集团APP(Asia Pulp & Paper)推出的“零塑®”技术平台是典型代表。其核心产品,如Foopak Bio Natura可堆肥食品包装纸,采用食品级生物基涂层(而非传统PE塑料淋膜),在完美实现防油、防水、热封等食品包装必备功能的同时,确保了包装的可家庭堆肥、可回收和可生物降解特性。

该技术的关键在于取得了包括德国DIN双认证(可回收、可工业堆肥)、美国BPI和欧盟OK compost HOME家庭堆肥认证在内的权威背书,从技术上打通了“高性能”与“全降解”之间的壁垒。这标志着以纸代塑不再是对塑料的妥协性替代,而是能够满足品牌高端化与绿色化双重需求的下一代解决方案。

无论是“小象回家”代表的循环商业模式,还是“金光APP”引领的材料科技革命,其规模化成功都依赖于产业链上下游的深度协同、成本优化与市场教育。这正是WEPACK世界包装工业博览会的核心价值。

WEPACK旗下备受瞩目的“PEPT植物纤维及食品包装制造技术展”,正是为上述两大路径量身打造的展示与对接平台。在这里,品牌商和制造商可以:

1. 系统考察循环经济闭环:从智能循环包装设计、追踪技术到运营模式,一站式了解如何将包装从成本中心转化为可持续资产。

2. 触达前沿材料解决方案:直面如金光APP等全球领先企业的最新生物基、可降解纸基材料,解决食品接触、高阻隔等具体应用痛点。

3. 促成跨界协同:连接材料供应商、设备制造商、品牌方与回收商,共同破解从技术创新到商业落地的系统难题。

可以说,WEPACK2026已不仅仅是趋势的瞭望台,更是驱动整个包装产业将“绿色合规”压力转化为“价值创新”动能的实战部署中心。它为所有参与者提供了从理念到实践、从单一产品到系统解决方案的完整行动图谱。

WEPACK 2026

与全球创新者同行,

共塑包装印刷的未来。

文章来源:纸箱微世界