资本的流向与布局,往往是行业发展节奏与创新趋势的“晴雨表”。2025年,我国医疗器械领域融资呈现鲜明的结构性调整特征,全年融资总额达409.94亿元,融资事件共计682件,相较于2024年、2023年持续下滑,且同比降幅显著。在行业理性调整、政策持续引导、技术加速迭代的多重背景下,医疗器械产业融资市场虽量能收缩,却伴随资本向优质赛道、头部企业集中的优化态势。

本文基于2023-2025年行业融资数据,从年度趋势、季度表现、轮次分布、区域格局、热门赛道及重点企业等维度,全面拆解2025年医疗器械领域融资全景,为行业从业者、投资者提供参考与借鉴。

注:

1、本次统计的医疗器械企业筛选标准,主要依据企业是否具备医疗器械生产许可证、经营许可证及产品注册证,并结合工商登记中是否具有医疗器械经营相关资质综合判定。

2、未披露具体金额的融资事件,其融资金额未计入总额统计。

一、行业基调

持续收缩中的理性回归

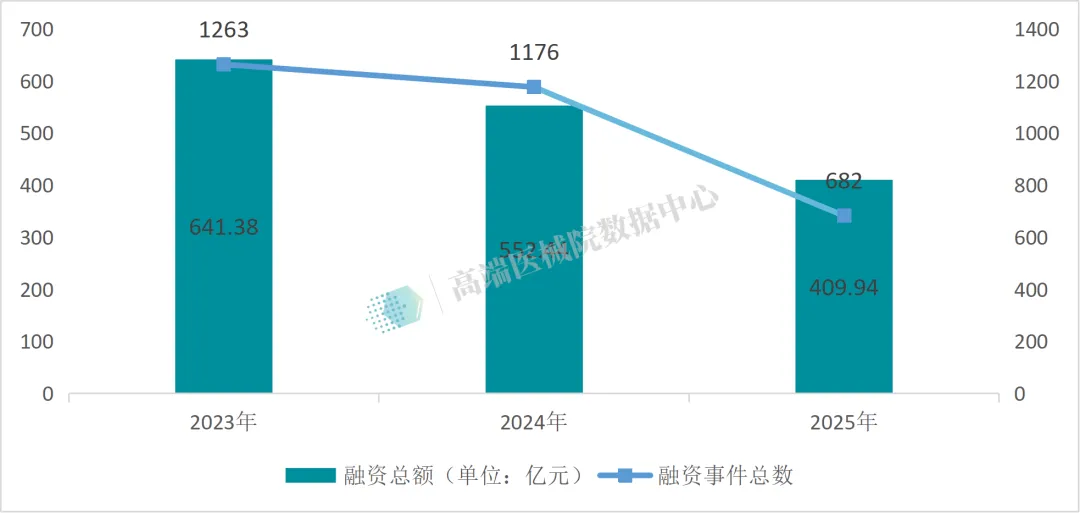

图表1:2023-2025年内我国医疗器械领域融资事件总数及总金额

2025 年医疗器械领域融资总额 409.94 亿元、融资事件 682 件,较 2023-2024 年持续下降,且 2025 年同比降幅显著,融资事件总数同比下降42%,融资总额同比下降25.8%。这一趋势表明行业已告别此前的高速扩张阶段,进入以技术验证和商业落地为核心的理性调整期。

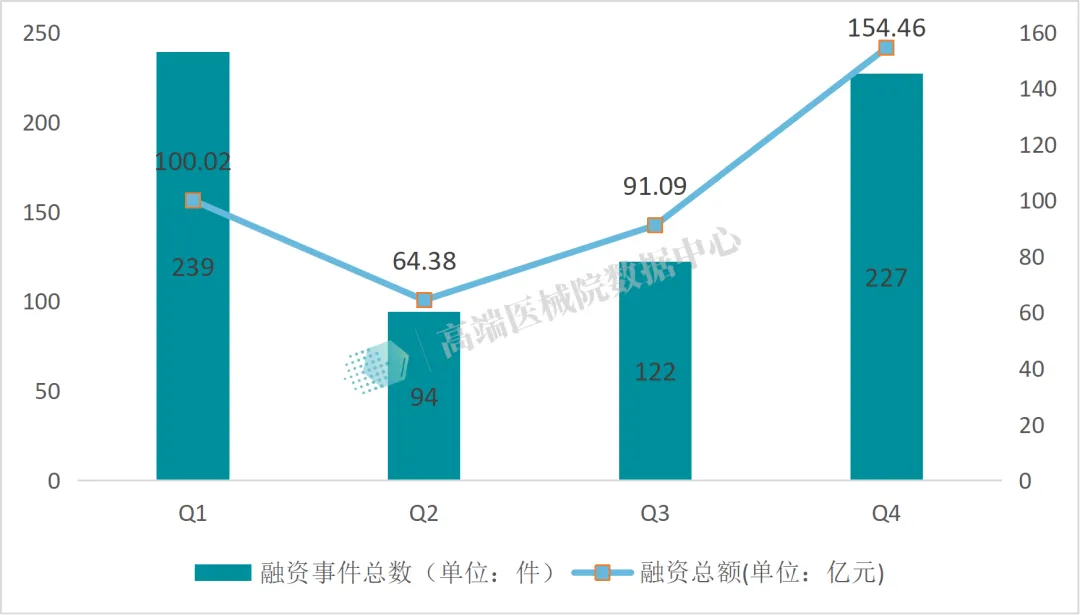

在年度收缩的大背景下,2025 年季度融资呈现显著的阶段性波动特征。

图表2:2025年各季度融资事件数、各季度融资总金额

数据显示,Q4 以 154.46 亿元融资总额、227 件事件数成为全年峰值,而 Q2 则以 64.38 亿元总额、94 件事件数处于全年低位。

这种季度分化并非单纯的市场情绪波动,而是多重因素交织的结果:Q4 的融资高峰既源于企业年末资金储备以支撑次年研发与生产规划的刚性需求,也与投资机构冲刺年度投资指标、加快项目交割的节奏高度相关;

而Q2 的融资放缓,更多受到春节后项目启动滞后、监管审批流程周期性调整、基金募资周期错配等客观因素影响,叠加医疗器械项目本身研发周期长、验证流程复杂的行业特性,导致短期内融资落地节奏放缓。

这种季度波动深刻反映出医疗器械行业融资与企业发展周期、资本运作节奏、政策监管流程的深度绑定,企业可结合这一规律优化融资规划,提升资金对接效率。

二、资本偏好

向中后期与高壁垒项目集中

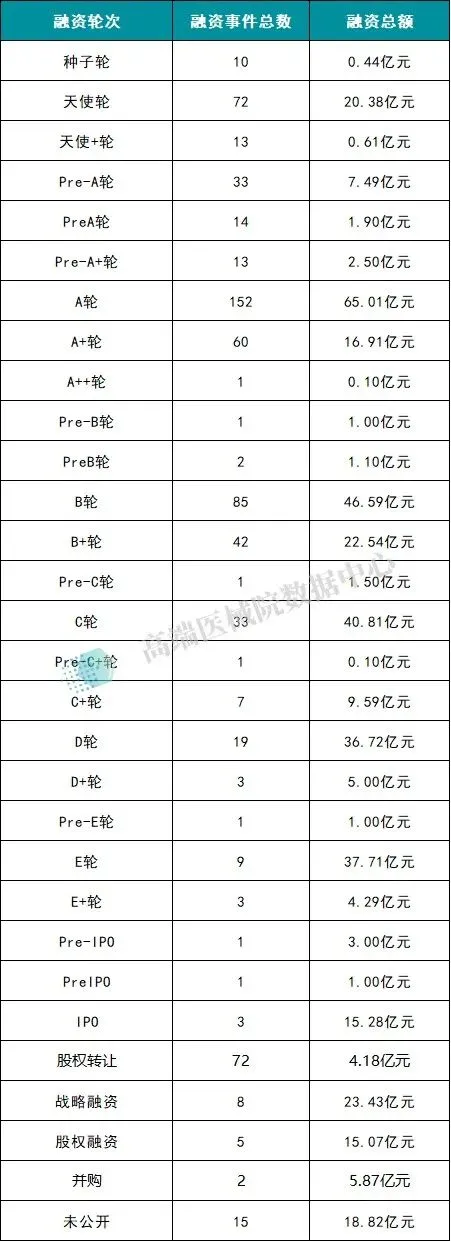

从2025 年融资轮次分布来看,资本的选择逻辑已发生明显变化。

图表3:2025年全国医械行业各融资类型事件数及总金额

从2025 年全国医械行业融资轮次分布来看,A 轮成为全年最活跃的融资阶段,全年共发生 152 起融资事件,累计融资额达 65.01 亿元,紧随其后的是处于成长期的 B 轮与更早期的天使轮,加之同属早期投资范畴的A+轮、B+轮、Pre-A轮、Pre A+轮、种子轮等合计融资额占全年总额超 45%,清晰反映出资本市场对早期项目的重点关注,尤其青睐具备核心技术壁垒的创新型企业,同时也体现出资本对这类企业成长期发展的持续布局。

与此同时,中后期轮次的融资规模也相当突出,Pre C 轮至E+ 轮等阶段合计融资额超过136.7亿元,占全年总额超 33%,这一数据表明资本在经历早期布局后,更愿意为技术已经得到验证、市场落地路径清晰的成熟企业加注资金。

除早期轮次与中后期轮次外,战略融资、股权融资、并购以及股权转让合计占比达11.84%,成为融资结构中不可或缺的重要组成部分。以上类型融资的核心导向是产业链整合、资源优化配置与资本良性循环,适配医疗器械行业规模化、精细化发展需求。

从整体占比不难看出,当前医疗器械行业融资已形成“早期孵化+中后期培育+战略整合”的多元格局,不再局限于单一的股权轮次融资,更凸显了资本服务于产业协同发展的核心逻辑。

从上市融资的维度来看,2025 年全年仅发生 5 起 IPO相关融资事件,累计融资额 19.28 亿元,占全年融资总额的4.7%,这种 “少而精” 的特征,进一步凸显了具备规模化盈利能力的头部企业在当前市场中的稀缺价值,也反映出资本市场对医械行业上市公司质量的筛选标准持续提升,与前文资本青睐高壁垒、成熟企业的偏好形成鲜明呼应。

这些趋势在重点企业融资案例中得到了充分印证。

图表4:2025年国内医疗器械行业超过1亿元的融资事件TOP15

在早期项目中,瑞桥鼎科(上海)凭借其在高壁垒创新医疗器械领域的布局,完成超10 亿元 A 轮融资,体现出资本市场对具备核心技术与国产替代潜力的早期创新企业的精准押注。

进入成长期与中后期阶段,广州迈胜医疗依托其高端放疗设备研发与商业化能力,完成超15 亿元 B 轮融资,深圳核心医疗则凭借人工心脏等生命支持领域的技术突破,获得超 1 亿美元 D 轮融资,融资资金主要用于产能扩张与市场拓展,印证了资本对成长期及中后期企业的持续加注。

在上市融资层面,山东威高血液净化成功实现IPO,融资 9.77 亿元,标志着企业进入规模化成熟发展阶段,也反映出资本市场对具备稳定盈利能力与行业龙头地位企业的认可。

三、空间与赛道

核心区域聚集与高壁垒赛道崛起

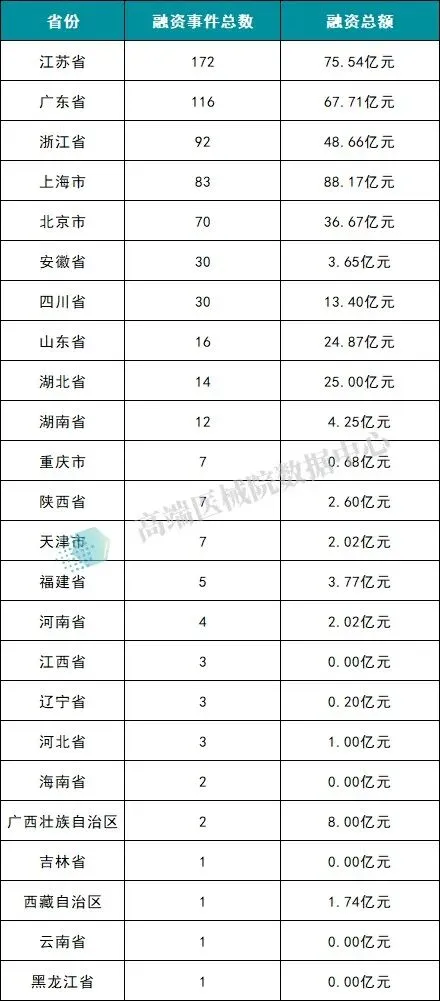

图表5:2025年各省份医械行业融资事件数及总金额

注:表格中融资总额显示为0.00 亿元的,为未披露具体金额的融资事件,相关金额未计入总额统计。

根据图表5 数据显示,我国医疗器械领域融资的区域集聚特征极为显著,江苏省以172 起融资事件位居全国首位,广东省以 116 起紧随其后,浙江省以 92 起位列第三,而上海市则以 88.17 亿元的融资总额领跑全国。

从核心区域合计来看,长三角(江浙沪)与珠三角(广东省)融资事件数合计达463 起,占全国总事件数的 67% 以上,融资总额合计占比超 68%,这一数据直观印证了两大区域已成为我国医疗器械领域无可替代的核心融资承载地,其产业生态与资本吸引力均处于全国领先水平。这种区域融资差异并非偶然,而是产业基础、区域性政策引导、人才资源禀赋等多重因素深度耦合、协同作用的结果,其中针对性的区域政策赋能更是推动产业集聚、吸引资本加注的核心驱动力。

长三角地区凭借数十年的产业积淀,已形成从核心零部件研发、设备生产组装到临床验证、市场流通的完整医疗器械产业链,以上海张江生物医药产业园、苏州生物医药产业园、杭州未来科技城等为代表的特色园区,聚集了大量顶尖研发机构、头部生产企业及上下游配套服务商,构建起“研发—转化—生产—流通” 的协同创新生态。广东省作为珠三角核心省份,凭借雄厚的制造业基础和对外开放优势,在医疗器械领域形成了 “高端制造 + 出口导向” 的鲜明特色,尤其在深圳、广州等地,创新氛围浓厚,催生了一大批聚焦高壁垒赛道的优质医疗器械企业。

北京市作为我国科研与人才高地,虽融资事件数稍逊于江浙沪,但在AI 医疗、高端植入器械、神经介入器械等前沿赛道融资表现突出,核心得益于其独特的资源禀赋与针对性政策引导。北京市出台《北京市加快推动“人工智能+医药健康”创新发展行动计划(2025-2027年)》,聚焦前沿赛道,推动科研成果快速落地;同时,北京市聚集了协和医院、301 医院等顶尖医疗机构,为医疗器械产品的临床验证提供了便利条件,吸引了大量聚焦前沿技术的创新企业入驻,也带动了资本对这类高壁垒、高潜力项目的精准押注。受北京核心区域土地成本、人力成本较高的影响,多数医疗器械生产环节外迁,导致融资事件数相对较少,但资本对前沿赛道的关注度与单笔融资规模均处于全国前列。

与核心区域形成鲜明对比的是,中西部省份医疗器械融资规模普遍较小,核心症结在于产业基础薄弱、高端人才匮乏、创新能力不足,且缺乏完善的产业链配套体系。但随着国家产业转移政策的推进与地方政府的积极扶持,中西部部分省份正逐步崛起,呈现出“特色突破、逐步发力” 的态势。如湖北省凭借在高端影像设备采购上的优势,吸引相关企业布局,带动融资增长。此外,四川、湖南等省份也纷纷出台相关政策,承接东部地区医疗器械产业转移,培育本土创新企业,虽目前融资规模仍有限,但已展现出良好的发展潜力,成为我国医疗器械行业发展的重要补充力量。

四、热门赛道与重点企业融资

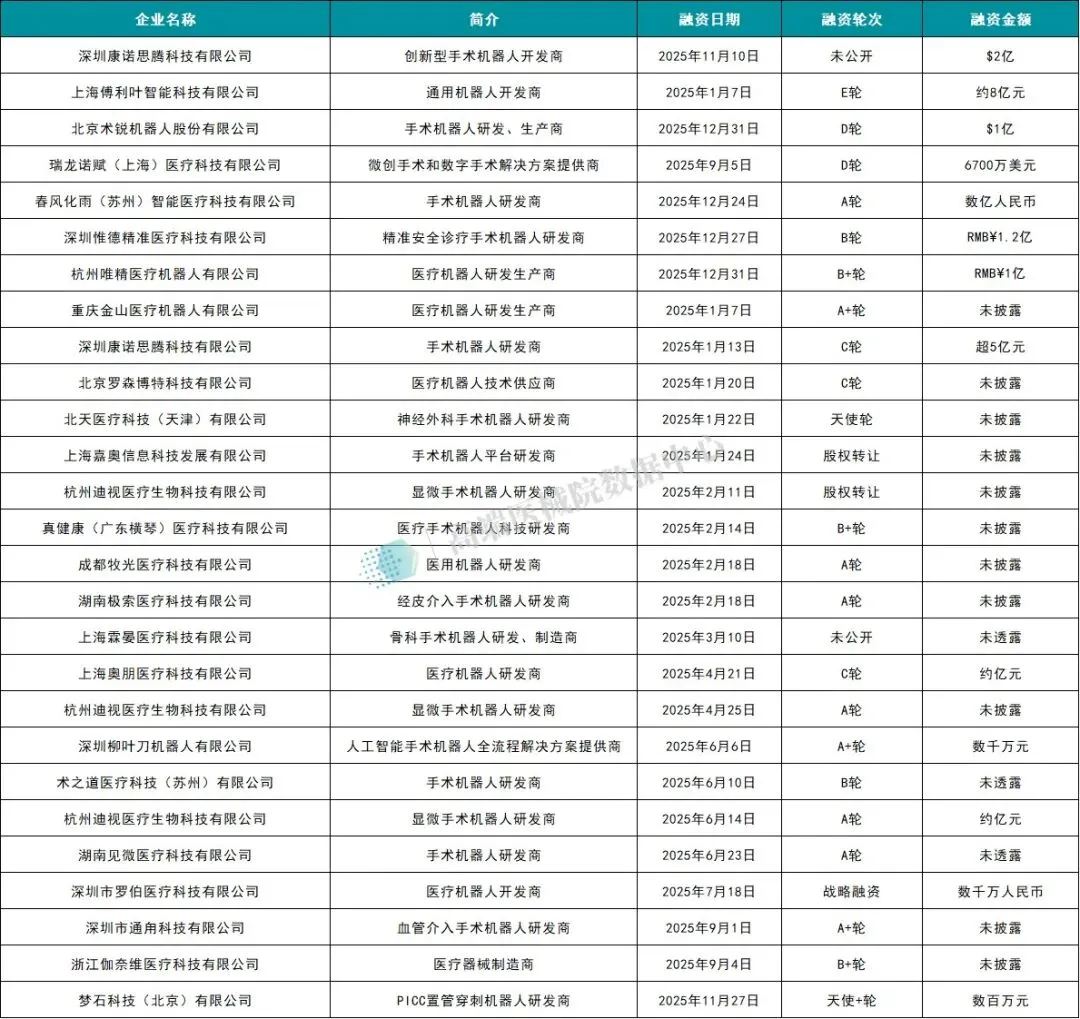

以手术机器人为例,2025 年该赛道共发生 27 起融资事件,融资总额达 43.87 亿元,占医疗器械行业整体融资总额的 10.7%,并且相关企业主要集聚于上海、深圳、苏州等产业高地,形成了鲜明的区域集群特征。

图表6:2025年手术机器人赛道的具体融资事件数量及总额

图表7:2025年手术机器人企业融资清单

深圳康诺思腾科技作为创新型手术机器人领域的代表企业,凭借核心技术突破在2025年内完成超 5 亿元 C 轮及 2 亿美元未公开轮次融资,累计融资金额近20亿元人民币,位居手术机器人赛道年度融资榜首,后续将持续推进产品研发与临床落地;北京术锐机器人深耕手术机器人研发,凭借成熟的技术体系获得1 亿美元 D 轮融资,进一步夯实行业竞争力;上海瑞龙诺赋作为国内医疗机器人领域的头部企业之一,完成 6700万美元 D轮融资,依托长三角完善的产业配套与临床资源,加速产品商业化进程。

这些企业的融资动态不仅印证了长三角、珠三角等核心区域在产业链配套、科研资源、临床合作等方面的优势,如何为高壁垒赛道的技术创新与产业落地提供坚实支撑,也体现出资本对这些重点区域、热门赛道、优质企业的持续看好,而资本的持续注入又进一步吸引更多创新资源与企业集聚,形成“产业集聚 — 资本青睐 — 创新升级” 的良性循环。

五、结语

综上,2025年医疗器械领域融资市场的“量减质升”,标志着行业彻底告别此前的盲目扩张阶段,步入以创新价值为核心的理性发展周期。

全年融资数据清晰呈现出三大特征:资本布局更趋审慎,对企业技术壁垒与商业化能力的考核标准显著提升;区域集聚效应持续强化,长三角、珠三角凭借完善的产业生态成为融资核心承载地;高壁垒细分赛道与中后期成熟企业获得重点青睐,国产替代成为资本布局的核心逻辑之一。

尽管融资规模的下滑反映出行业面临的短期调整压力,但这种结构性优化恰恰为行业长期高质量发展筑牢了基础,冗余产能被逐步淘汰,资金向真正具备创新实力的企业与赛道集中,将加速核心技术突破与国产器械的高端化升级。

展望未来,随着政策对创新医疗器械的持续扶持、临床需求的不断释放以及技术转化效率的提升,医疗器械领域有望逐步走出调整周期,在脑机接口、有源植入、AI辅助诊疗等细分赛道诞生更多优质企业。

往期推荐