先说答案:需要。

本文旨在根据截至2026年初最新的国家及地方政策法规,系统性地解答“从事医疗设备融资租赁是否需要办理医疗器械经营许可证”这一问题。

严格依据现行有效的法律法规,从政策定义、监管逻辑、具体条款、地方执行差异及未来趋势等多个维度进行深入剖析,力求内容详实、有理有据、逻辑清晰。

核心结论摘要

根据当前(以2026年2月为基准)中国医疗器械监管法律体系, 从事医疗设备融资租赁业务,若涉及的设备属于《医疗器械分类目录》中的第二类或第三类医疗器械,则作为出租人的融资租赁公司原则上需要办理相应的医疗器械经营备案(第二类)或医疗器械经营许可证(第三类)。

此要求的核心法律依据在于,融资租赁行为被监管部门界定为医疗器械“经营行为”的一种形式,需纳入医疗器械流通环节的全程监管,以确保医疗器械的安全、有效。

关键概念界定:

医疗设备融资租赁与医疗器械经营

1. 医疗设备融资租赁的定义

根据行业共识及相关管理办法,医疗设备融资租赁是指租赁公司(出租人)根据医疗机构(承租人)对医疗设备及供应商的选定,出资购买该设备并交付给医疗机构使用,医疗机构按期支付租金,租赁期满后设备所有权可能转移给医疗机构的一种交易模式。 在此法律关系中,租赁期内,设备的所有权归属于租赁公司,而使用权和收益权则转移给医疗机构。

2. 医疗器械“经营”的法定含义

根据最新修订的《医疗器械监督管理条例》(国务院令,2024年修订)及配套规章,医疗器械的“经营”活动受到严格监管。该条例虽未直接列举“融资租赁”,但其监管范围覆盖了医疗器械的流通、提供等环节。

历史上,国家药品监督管理部门曾通过规范性文件明确,融资租赁医疗器械属于经营行为。 尽管该文件发布于2005年,但其体现的“基于风险、全程监管”的原则,已被吸收并体现于后续的法规修订精神中。

最新的监管实践和司法解读均倾向于将可能导致医疗器械进入使用环节的商业活动纳入“经营”范畴进行审视。

国家层面最新核心政策法规梳理

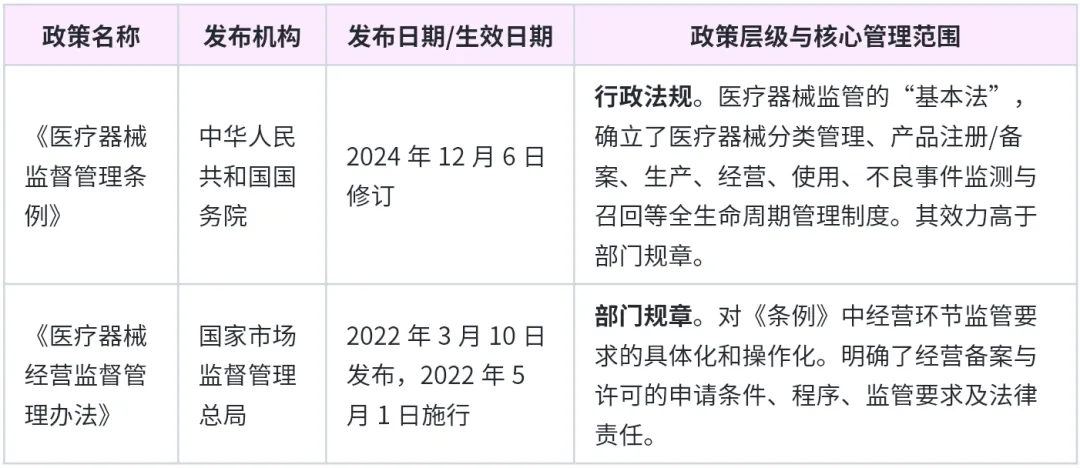

当前,中国医疗器械经营的监管框架由行政法规和部门规章构成,以下为直接相关的、最新生效的核心政策:

核心条款解读

根据《医疗器械监督管理条例》:

● 第四十一条:从事第二类医疗器械经营的,应当向所在地设区的市级负责药品监督管理的部门备案。

● 第四十二条:从事第三类医疗器械经营的,应当向所在地设区的市级负责药品监督管理的部门申请经营许可。

● 第四十三条:医疗器械注册人、备案人销售其注册、备案的医疗器械,无需办理经营许可或备案,但应具备相应经营条件。此条常被误读为融资租赁公司的豁免依据,但关键在于融资租赁公司通常并非该医疗器械的“注册人/备案人”,因此不适用此豁免条款。

● 第四十四条:从事医疗器械经营,应当建立健全与所经营医疗器械相适应的质量管理体系并保证其有效运行。《医疗器械经营监督管理办法》进一步细化了上述要求,并明确对医疗器械经营企业实行分级、分类监管。

政策逻辑

国家对医疗器械实行分类管理(第一类风险最低,第三类风险最高),并对第二、三类医疗器械的流通实施准入监管(备案或许可)。

其根本目的是确保在流通环节,经营主体具备保障医疗器械安全、有效的质量管理能力,能够提供必要的技术支持和追溯管理,防止不合格产品流入使用终端。融资租赁公司作为将医疗器械提供给医疗机构使用的“提供方”,自然被纳入此监管逻辑之中。

融资租赁业务与经营许可

要求的直接关联分析

历史监管意见的延续性影响

国家食品药品监督管理局于2005年发布的《关于融资租赁医疗器械监管问题的答复意见》(国食药监市〔2005〕250号)明确指出:“融资租赁公司开展的融资租赁医疗器械行为属经营医疗器械行为的范畴……必须办理《医疗器械经营企业许可证》。”

虽然这是一份历史文件,且其名称已被新的《医疗器械经营许可证》所取代,但它清晰地表明了药监系统对此类业务性质的官方认定。在后续的法规修订中,并未出台任何明文规定推翻或豁免融资租赁业务的经营资质要求。因此,该认定原则在监管实践中依然具有重要的参考价值。

司法实践的佐证与平衡

值得注意的是,最高人民法院在相关司法解释中体现了对合同效力与行政管理责任的区分。根据司法精神,“承租人对于租赁物的经营使用应当取得行政许可的,人民法院不应仅以出租人未取得行政许可为由认定融资租赁合同无效。”

这意味着,融资租赁公司未取得《医疗器械经营许可证》,并不必然导致其与医院签订的融资租赁合同在法律上无效。然而,这绝不等于免除了其行政法上的合规义务。

未取得许可即开展经营,将面临药品监督管理部门的行政处罚,包括责令改正、没收违法所得、罚款,甚至责令停业。 这种“合同效力”与“行政合规”分离的司法态度,要求融资租赁公司必须独立面对监管要求,而不能以合同可能有效为由逃避办证责任。

与商务部门监管的区分

融资租赁公司的设立和行业管理主要由国家金融监督管理总局(原银保监会)和商务部(根据公司类型)负责,其监管重点在于公司的资本充足率、风险控制、业务范围等金融或商业层面。

商务部曾明确医疗设备属于融资租赁业务的合法标的物。 但这与药品监督管理部门对具体经营行为(即经营医疗器械)的准入许可是两个不同维度的监管。简言之,“可以从事融资租赁业务”不等于“可以无证经营医疗器械”。企业必须同时满足金融监管和行业特殊商品经营监管的双重要求。

地方政策执行差异与趋势

执行力度差异

各省市在执行国家统一政策时,存在监管资源、执法严格度和产业环境上的差异。分析指出,东部沿海地区(如长三角、珠三角)经济发达,监管体系更为完善,企业合规率较高,对医疗器械经营(包括可能涉及的融资租赁)的监管更为主动和严格。 而中西部地区可能更侧重于产业培育和市场准入的便利化,但在涉及安全底线的经营资质问题上,仍需遵循国家法规。

创新试点的影响

近年来,上海、广东、北京、天津等地在医疗器械“注册人制度”等创新试点上走在前列,旨在优化资源配置、鼓励创新。 但这些试点主要集中于生产许可与产品注册环节的松绑,而非经营环节资质的豁免。

对于融资租赁公司而言,其作为经营主体,仍需在业务所在地按照《医疗器械经营监督管理办法》办理备案或许可。部分发达地区可能会优化审批流程、加强事中事后数字化监管,但准入的基本要求并未取消。

趋势判断

地方政策虽有小幅差异,但在“放管服”改革的大背景下,“放”的是流程和效率,“管”的是质量和安全,“服”的是主体和体验。对于高风险医疗器械的经营资质,监管呈现出“审批流程优化、但准入要求不放松、后续监管更严格”的明显趋势。

近三年政策修订趋势总结

近三年(约2023-2026年),医疗器械监管法规的修订呈现出以下鲜明趋势,这些趋势直接影响对融资租赁业务的监管态度:

全生命周期监管强化

政策重心从“重事前审批”向“重事中事后全生命周期监管”转变。 这意味着,即便融资租赁公司获得了经营许可证,也必须持续建立并运行符合要求的质量管理体系,承担起产品追溯、不良事件监测等责任,监管部门的飞行检查、数据核查将成为常态。

法规体系持续完善与协调

以2024年《医疗器械监督管理条例》修订为代表,上位法不断完善。同时,国家药监局持续发布配套规范性文件和行业标准,监管体系日益严密、科学。 在此体系下,融资租赁这类“非典型”但重要的流通模式,更有可能被明确纳入或参照现有经营监管框架进行管理。

鼓励创新与严守安全底线并行

国家在鼓励高端医疗器械创新、优化审评审批流程的同时, 对产品的安全有效性监管丝毫未有松懈。作为连接生产与使用的重要一环,经营活动的合规性是保障创新产品安全落地的关键,因此对经营主体的资质要求是监管的底线思维体现。

结论与建议

综合国家最新法律法规、历史监管意见、司法实践及政策趋势,从事医疗设备融资租赁业务的企业,若租赁物属于第二类或第三类医疗器械, 必须依法向所在地设区的市级药品监督管理部门办理医疗器械经营备案(第二类)或申领医疗器械经营许可证(第三类)。这是企业合规经营、规避行政法律风险的前提。

对融资租赁公司的具体建议

开展业务前进行医疗器械分类判定

确认拟融资租赁的医疗设备属于哪一类医疗器械。此信息可查询《医疗器械分类目录》或通过设备注册证号确定。

主动申请相应资质

根据设备分类,立即启动经营备案或经营许可的申请程序。准备包括质量管理体系文件、专业人员资质、经营场所和仓储设施条件等在内的申请材料。

建立并运行质量管理体系

取得资质并非终点。必须按照《医疗器械经营质量管理规范》的要求,建立覆盖采购、验收、贮存、销售(租赁)、运输、售后服务等全过程的质量管理体系,并确保有效运行,以应对监管检查。

关注地方监管动态

在业务所在省市开展业务时,主动与当地药监部门沟通,了解具体的办理流程、材料要求和监管重点,确保符合地方执行标准。

区分合同风险与合规风险

理解司法上不轻易否定合同效力的原则, 但更要清醒认识到无证经营将带来明确的行政处罚、商业信誉损失乃至业务停滞的风险。合规是长远发展的基石。

展望:随着医疗器械监管的日益精细化和融资租赁行业的不断发展,不排除未来监管部门会出台更具体、更具针对性的规范性文件,进一步明确融资租赁模式下各方的责任义务。但在明确的新规出台前,严格遵守现行的经营许可制度,是融资租赁公司唯一正确的选择。