行业报告|中国速冻食品行业报告——安井食品预制菜45%营收增速成增长核心,餐饮渠道成三全食品战略转型支点

一、中国速冻食品行业现状:从基础饱腹转向对“便捷与品质”的双重追求

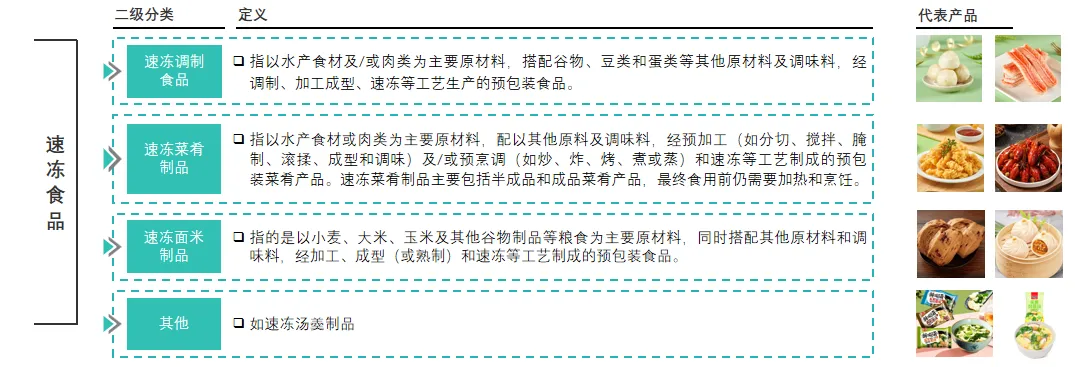

1、 中国速冻食品定义与分类

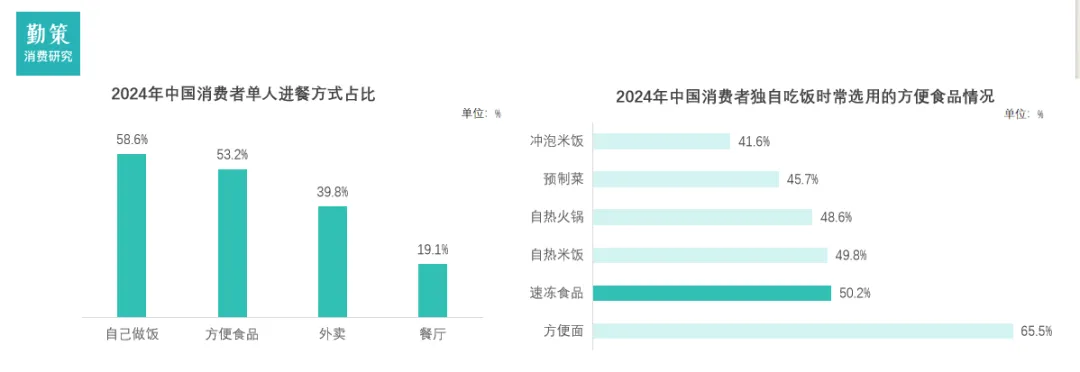

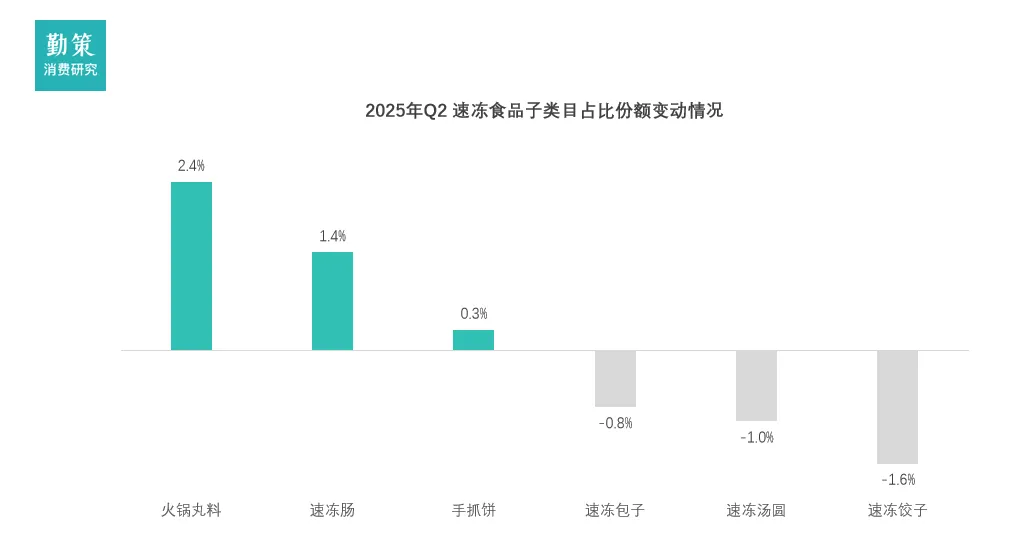

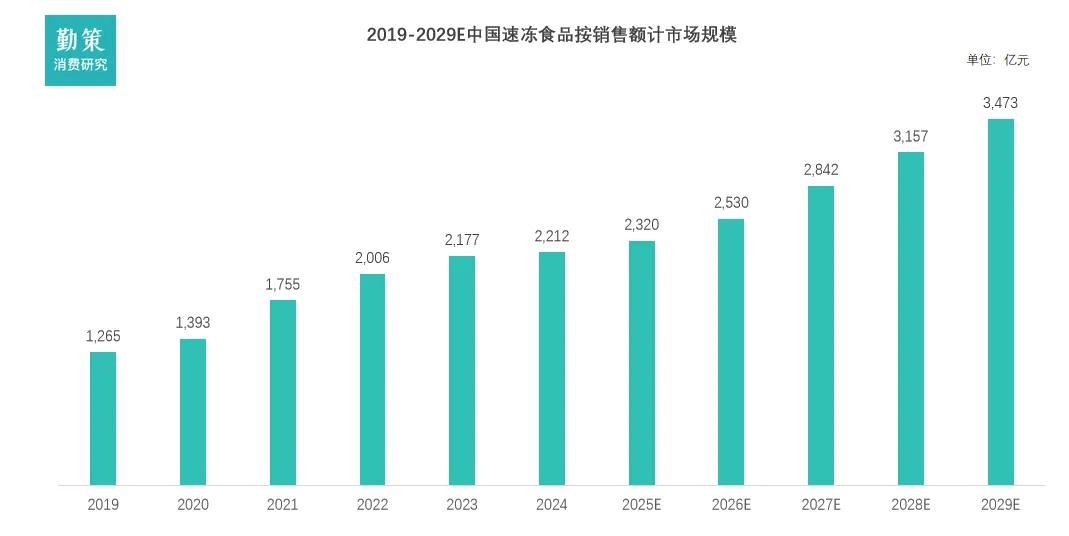

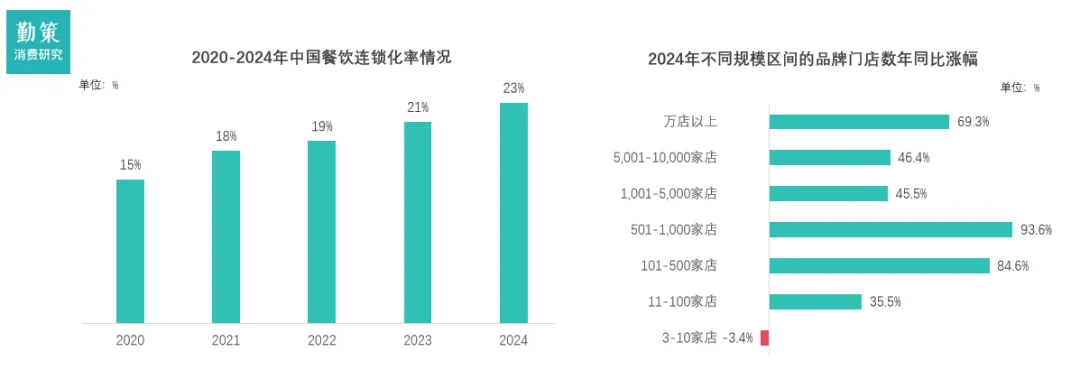

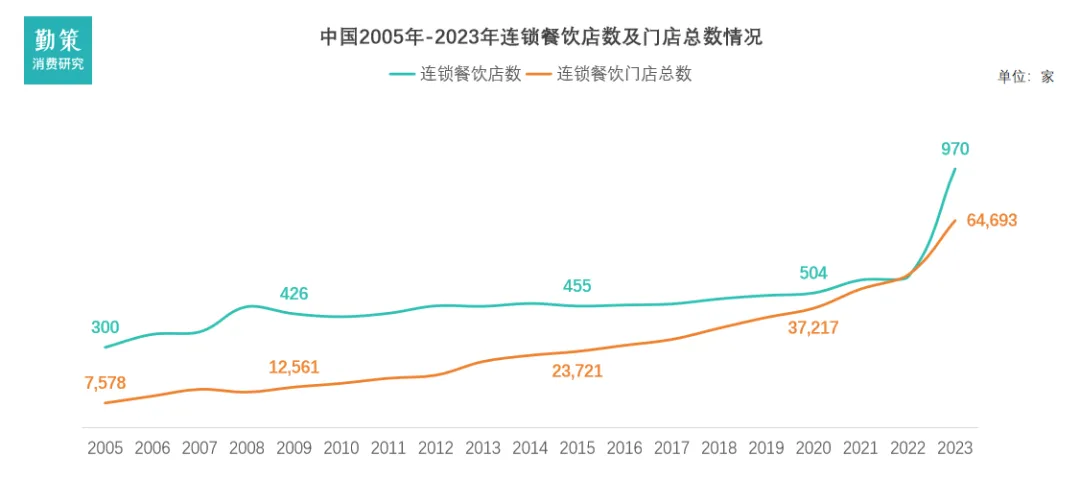

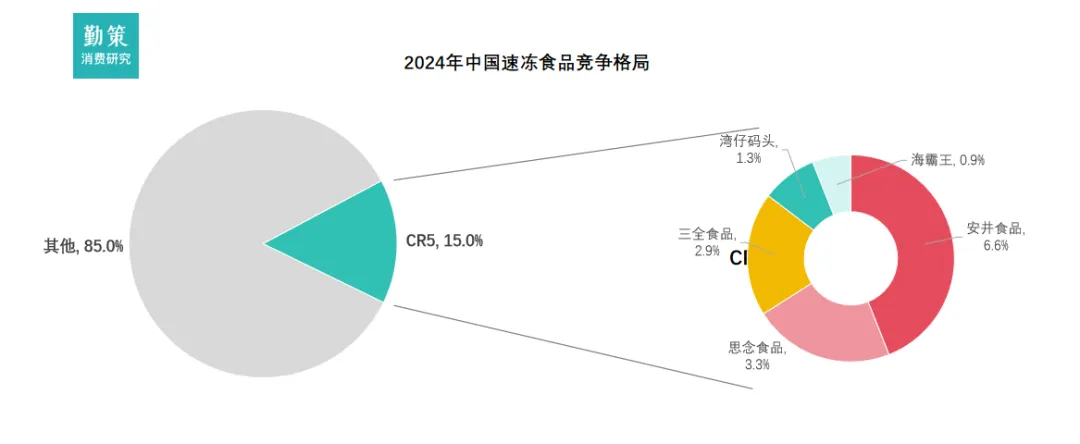

速冻食品是指以水产食材、肉类、谷物、粉末状配料、豆类等为主要原材料,配以水、油、调味品等辅料,经清洗、切配、调味、腌制、烹饪、速冻等工序制作而成,专为用餐场景设计的预包装食品。速冻工艺能够使食品的热中心温度迅速降至-18℃以下。速冻食品应在该温度下进行存储、运输和销售。中国的速冻食品主要包括速冻调制食品、速冻菜肴制品、速冻面米制品,以及其他如速冻汤羹制品等。推动中国速冻食品发展的核心在于巩固单人餐饮场景的优势,并拓展消费场景与产品价值。首先,速冻食品已在独居就餐需求中占据领先地位(占比50.2%),反映出其便捷性、易储存和口味稳定的特点高度匹配现代都市生活节奏。企业应继续围绕“一人食”场景深化产品创新,例如开发小包装、营养均衡的速冻套餐,并借助社交媒体与电商平台精准触达年轻单身群体,进一步强化“高效解决一餐”的消费心智。其次,速冻食品需突破“便捷替代品”的局限,向多元场景渗透。数据显示,消费者仍倾向于自己做饭(58.6%),表明对烹饪控制感和新鲜度的需求未减。因此,行业可推出半成品速冻食材(如切配好的蔬菜、调味肉类),降低烹饪门槛的同时保留“动手参与感”;同时联合餐饮品牌开发联名款,提升品质认知。此外,结合外卖与方便食品的高占比,开发适合办公室、户外等场景的便携速冻产品,将帮助行业从“居家储备”延伸至更广阔的即时消费市场。数据来源:企业招股书,弗若斯特沙利文,勤策消费研究火锅丸料已从传统火锅场景成功拓展至麻辣烫、关东煮、烧烤等多种餐饮形式,同时通过品质升级(如强调真材实料、优化爆汁口感)吸引了家庭及餐饮客户。反观速冻饺子,其消费场景受到现包饺子品牌(如袁记云饺)的强力冲击,且产品同质化问题突出,未能有效响应消费者对健康、新鲜食材的需求。此外,空气炸锅等小家电的普及进一步推动了丸类等适配性强的品类增长,而传统主食类速冻食品则面临增长压力。这种分化体现了速冻食品市场正从基础饱腹需求,转向追求便捷与品质并重的结构化升级。数据来源:企业招股书,弗若斯特沙利文,勤策消费研究受益于餐饮业务需求增长、个人客户渗透率提升带动家庭消费增加、产品质量及营养提升以及冷链基础设施完善等多个因素驱动,中国速冻食品行业将继续扩张。中国速冻食品行业于2024年至2029年的复合年增长率预计达9.4%,增长速度预期超过其他餐饮相关行业(如主食、零食、油、调料、液态奶),显示增长潜力强劲。按2024年收入计,速冻食品占包装食品市场20%以上份额。包装食品指预先定量包装及制作在特定材料和容器中的产品,主要包括即食食品、即热食品、即烹食品及即配食品。二、中国速冻食品产业链:连锁餐饮标准化提速驱动速冻食品B端市场扩容中国速冻食品行业上游为米面、肉禽、果蔬等农产品原料及包装、冷链设备供应商,中游是集研发、生产、加工于一体的速冻食品制造企业,下游则通过商超、电商、餐饮渠道触达家庭与 B 端消费群体,全产业链依托冷链物流实现原料供应、生产加工到终端配送的高效衔接。1. 百店规模品牌增长最快,行业进入连锁发展新阶段美团数据显示,2024年中国餐饮连锁化率继续提升,从2021年的19%升至2024年的23%,品牌连锁化发展稳步进行。从2024年不同规模区间的品牌门店数年同比涨幅来看,501-1000家规模区间的品牌门店数增长最快,涨幅达93.6% , 其次是101-500家的规模区间(64.6%)和万店以上规模区间(69.3%)。中国连锁餐饮店数的增长与门店总数的扩张是推动速冻食品B端需求的核心驱动因素。根据国家统计局及行业报告数据,2023年中国连锁餐饮门店数达970家,连锁总数达64,693家。这一趋势加速了餐饮标准化进程,连锁店为确保菜品一致性、降低劳动力成本和提升运营效率,转向大规模采购速冻食品,如火锅料和调制食品,用于中央厨房或门店快速加工,推动B端需求占比超50%。门店总数的扩张进一步放大需求放大效应。2024-2025年受下沉市场渗透和加盟模式驱动,预计净增门店超10%,特别是在三四线城市。更多门店意味着更大原料消耗规模,速冻食品通过冷链物流完善和预制化属性,帮助连锁餐饮应对季节波动、外卖高峰和食品安全要求,实现成本节约(单店采购成本降10-20%)。例如,安井食品等供应商受益于此,B端收入占比提升,预计2025-2028年速冻食品B端市场CAGR超8%,但需警惕竞争加剧和健康趋势对高脂品类的冲击。三、中国速冻食品竞争格局:“一超多强”,行业整合预期加速中国速冻食品行业已形成“一超多强”的竞争格局,并正处于深刻的转型期。安井食品凭借超过百亿元的营收规模和约6.6%的市场占有率稳居行业龙头,其市场份额约为第二名的两倍,呈现出“一超”格局。三全食品和思念食品构成第二梯队。当前,行业竞争的核心正从过去依赖渠道扩张的“跑马圈地”,转向以“效率驱动”和“产品立命”为特征的新阶段,最激烈的价格战在2025年已出现企稳迹象。同时,市场增长动力显著分化,面向餐饮企业(B端)的供应链市场因连锁化率提升而需求旺盛,增速优于面临压力的传统零售渠道(C端),而速冻菜肴制品(预制菜) 已成为各家押注的核心增长引擎。1. 企业案例:安井食品 预制菜崛起为新引擎,传统品类增长承压

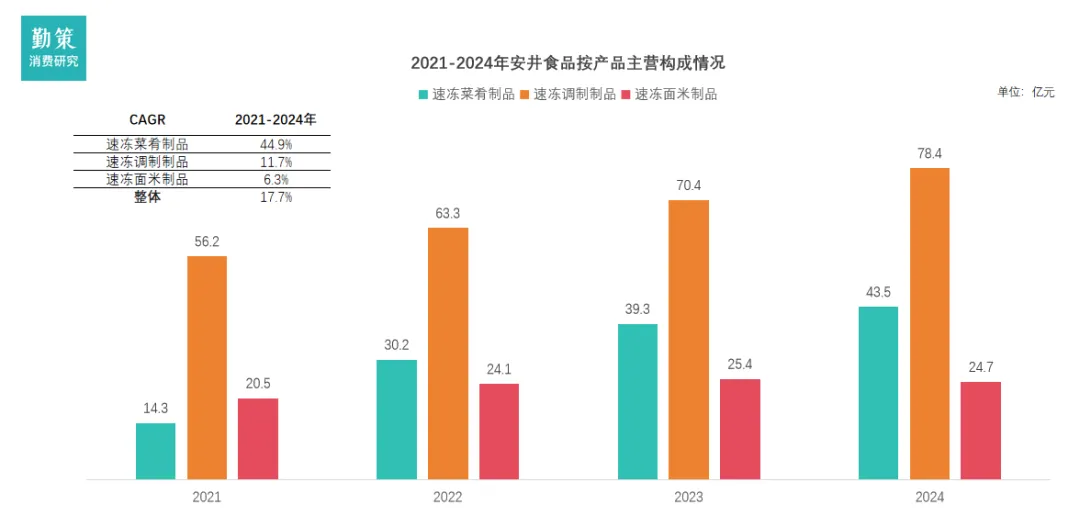

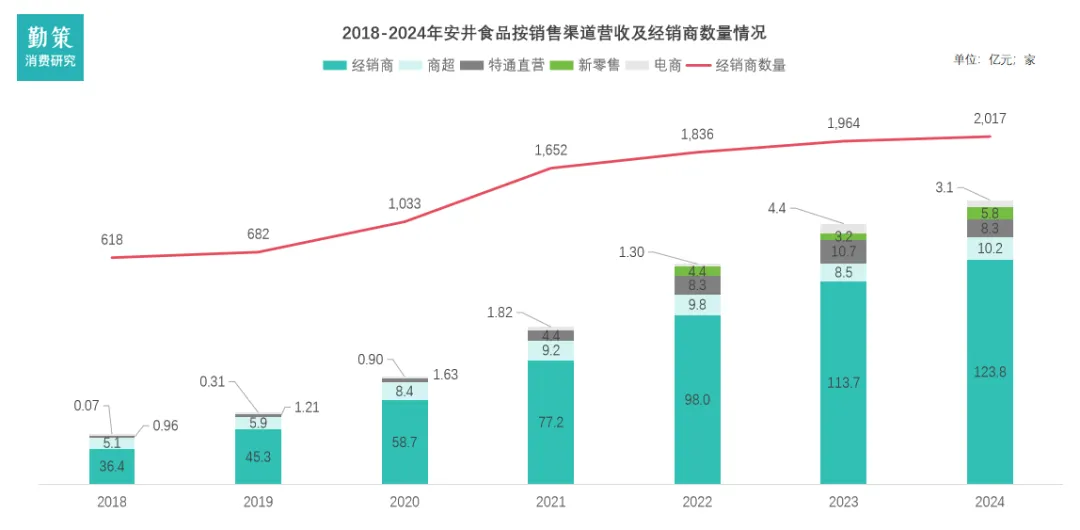

2021-2024年期间,速冻菜肴制品的年复合增长率高达约44.9%,显著超过公司整体营收的17.7%,体现了其作为新增长引擎的爆发力。相比之下,速冻调制制品的CAGR约为11.7%,而速冻米面制品CAGR仅为6.0%,均低于整体增速,反映出传统品类面临行业竞争与消费疲软的压力。这一分化趋势说明安井食品的增长动能已从传统优势品类向预制菜为代表的菜肴制品倾斜,但后者增速在2024年降至10.73%,需关注后续可持续性。安井食品呈现出以经销商渠道为核心、多渠道协同发展的格局。经销商渠道收入从36.4亿元增长至123.8亿元,年复合增长率达22.6%,占总营收比重始终稳定在85%左右,成为公司规模扩张的压舱石。商超渠道保持平稳增长,特通直营渠道在服务大客户过程中虽阶段性波动,却强化了B端渗透能力;电商与新零售渠道则从无到有快速崛起,尤其在2023年前后贡献显著增量,体现了公司对新兴消费场景的主动布局。这一结构背后是安井“深度分销”战略的持续贯彻:经销商数量从618家扩展至2,017家,覆盖广度大幅提升;同时单商平均收入从589万元增至614万元,反映渠道赋能与协同效应深化。未来,公司需在巩固经销商网络优势的基础上,进一步优化直营渠道抗波动能力,并整合新兴渠道资源,以构建更具韧性的立体化销售体系。2. 企业案例:三全食品 零售市场承压,餐饮渠道成战略转型支点

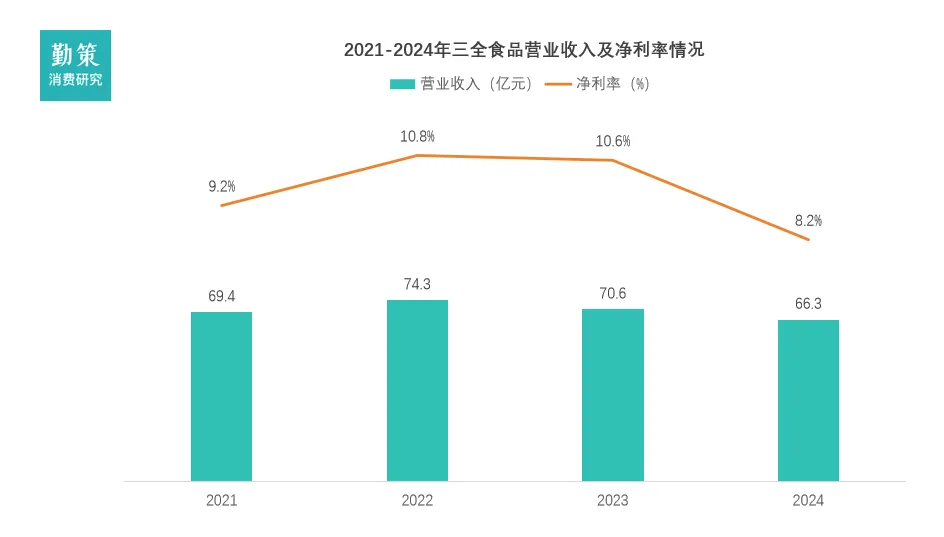

三全食品在2021年至2024年间的营业收入整体呈现波动下行的态势。其营收从2021年的69.43亿元先升至2022年的74.34亿元,但随后连续两年下滑,至2024年已降至66.32亿元,三年复合增长率为-1.52%。这种下滑主要源于传统零售渠道(C端)面临的巨大压力,特别是商超客流减少以及水饺、汤圆等核心品类陷入价格战,导致其收入承压。尽管公司在餐饮市场(B端)的开拓取得进展,以及电商渠道表现亮眼,但仍未能完全抵消主业的疲软。同期,公司的净利率也经历了明显的下滑,从2022年的10.79% 下降至2024年的8.18%。盈利能力减弱的主要原因是行业竞争加剧迫使公司增加了促销投入,同时高毛利的饺子、汤圆等产品收入占比下降,共同导致毛利率承压。此外,公司为拓展市场而加大费用投入,尤其是电商渠道的推广,使得期间费用率有所上升,进一步侵蚀了利润空间。数据来源:企业财报、勤策消费研究

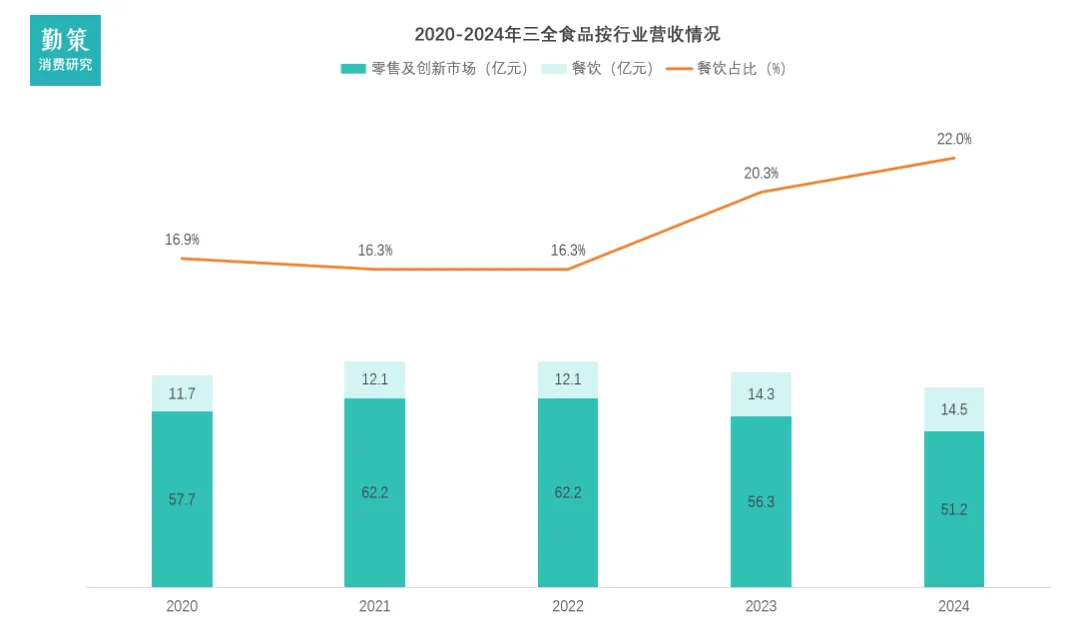

餐饮市场收入占比从2020年的16.3%的较低基数逐步提升至2024年的22.0%,反映出三全食品对传统零售依赖的减弱和B端布局的深化。这一变动主要源于两方面:一方面,零售渠道受NKA(大型连锁零售)及LKA(区域连锁渠道)客流下降冲击,叠加价格竞争加剧,导致其收入占比被动收缩;另一方面,公司主动优化业务结构,通过开发定制化预制食材(如红糖糍粑、茴香小油条等)、加强连锁餐饮客户服务,推动餐饮板块逆势增长,其占比提升至超两成。尽管餐饮市场增速在2024年因行业需求疲软而放缓,但其占比的持续上升仍标志着三全正从“零售驱动”向“零售与餐饮双轮驱动”转型,长期看有望缓解传统品类增长瓶颈,提升盈利稳定性报告目录:

一、中国速冻食品行业现状:从基础饱腹转向对“便捷与品质”的双重追求

1. 中国速冻食品定义及分类

4. 从基础饱腹转向对“便捷与品质”的双重追求

6. 成长期高增领跑 中国速冻食品行业潜力强劲

7. 中国速冻食品驱动因素

8. 中国速冻食品发展趋势

二、中国速冻食品产业链:连锁餐饮标准化提速驱动速冻食品B端市场扩容

1. 中国婴童辅零食产业链总览

2. 上游:谷物价格趋稳与肉类加工长期下行

4. 下游:百店规模品牌增长最快,行业进入连锁发展新阶段5. 下游:连锁标准化餐饮推动速冻食品B端收入来源

三、中国速冻食品竞争格局:“一超多强”,行业整合预期加速

1. 中国速冻食品竞争格局:“一超多强”,行业整合预期加速

2. 中国速冻食品行业壁垒

3. 企业案例:安井食品

4. 企业案例:三全食品

此报告由“勤策消费研究”出品。下载完整版《2026年中国速冻食品行业报告——连锁餐饮标准化提速,驱动速冻食品B端市场扩容》请至勤策消费研究微信公众号回复“2026速冻食品”获取。