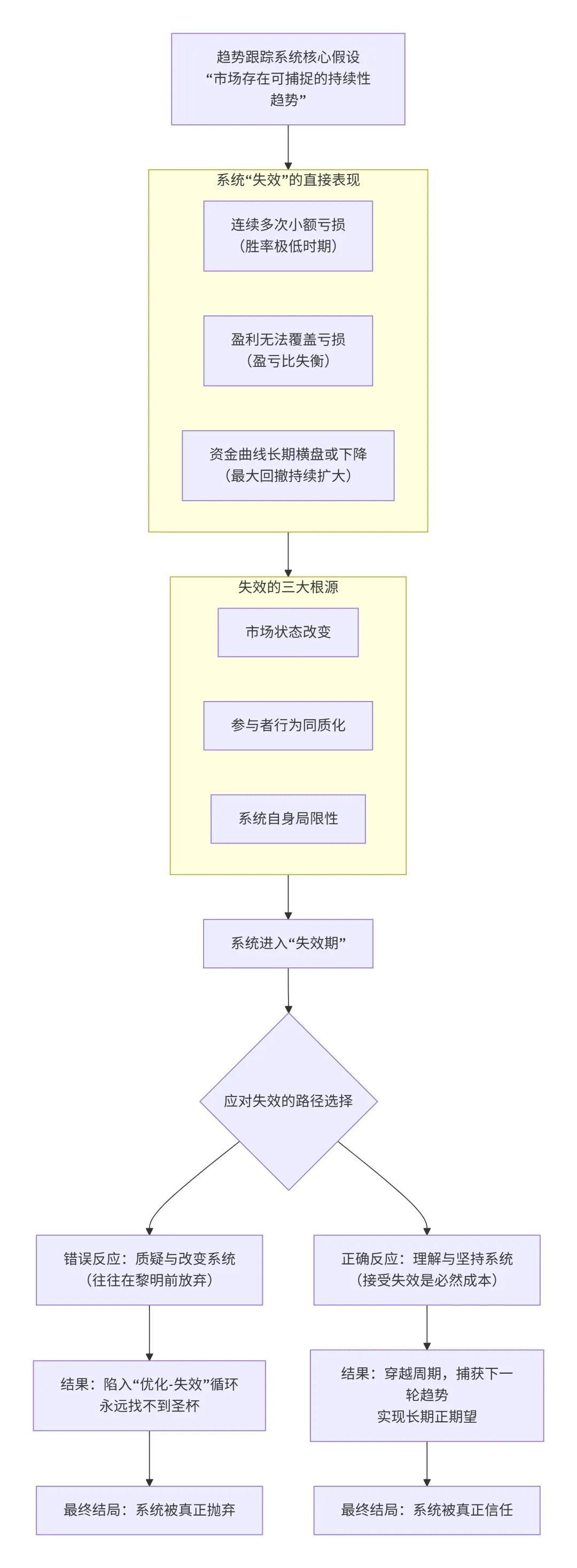

趋势跟踪交易系统失效的本质原因在于:它依赖于市场产生持续性、方向性运动的假设,而市场并非永远如此。 当市场环境不再满足其核心盈利假设时,系统就会进入“失效期”——表现为持续亏损或大幅回撤。

系统的“失效”不是指永久损坏,而是指其赖以生存的“土壤”(趋势性市场)暂时消失了。下图系统性地揭示了其失效的深层逻辑与循环:

根源一:市场状态的根本改变(土壤消失)

这是最主要的原因。趋势跟踪在两种市场环境中必然失效:

低波动震荡市(无趋势市场)

特征:价格在狭窄区间内来回波动,没有明确方向。

系统反应:系统会不断发出买入/卖出信号,但每次刚入场,趋势就反转,导致“左右挨打”,产生一连串小额亏损(称为“资金磨损”)。

案例:A股在2016年下半年至2017年的窄幅震荡,许多趋势策略在此期间反复止损。

高波动无序市(闪电式趋势与反转)

特征:市场波动剧烈,频繁出现“V型”或“倒V型”反转,趋势极短命。

系统反应:系统能捕捉到快速启动,但来不及兑现足够利润,趋势就已反转,止损被打掉。最终“赚小亏大”,盈亏比严重恶化。

案例:2015年A股股灾后的暴跌与暴力反弹交错期,趋势系统可能反复被“两头割”。

根源二:市场参与者行为的同质化(策略拥挤)

当使用相似趋势跟踪策略的资金过多时,会产生自我毁灭效应:

同步进场推波助澜:大量资金在同一技术点位(如突破某均线)同时买入,人为制造短期趋势,导致入场成本恶化。

同步离场加剧反转:当止损或退出信号触发时,大量资金同时平仓,会加速趋势反转,使系统退出价格更差,侵蚀利润。

效应:这导致趋势的生命周期变短,盈利空间被压缩,而系统固有的延迟使其成为“接盘侠”或“踩踏牺牲品”。

根源三:系统自身的固有局限(先天缺陷)

滞后性:所有趋势指标(如均线、突破)都是对已发生价格的再计算,天然慢于市场一拍。入场和出场都存在延迟。

盈亏同源:让利润奔跑的“跟踪止损”机制,必然会在趋势末端回吐相当一部分利润。这是系统设计时就接受的代价,但在主观上感觉像是“失效”。

对参数环境的依赖:一个针对日线级别趋势优化的系统,在分钟线的噪音中或月线的超长周期里可能完全无效。时间框架不匹配是另一种失效。

如何正确应对“失效期”:检验真知的时刻

面对失效,交易者的反应决定了最终成败:

| 错误反应(导致真正失败) | 正确反应(实现长期盈利) |

|---|---|

| 频繁优化参数:试图让系统“适应”震荡市,结果往往导致下一次趋势来临时反应迟钝或错过。 | 理解并接受:将失效期视为系统的必要成本,如同生意的固定开支。 |

| 临时违背规则:因连续亏损而怀疑系统,开始主观干预(如不执行止损、提前止盈)。 | 坚持执行:严格遵循系统信号,哪怕痛苦。因为你知道,一次大的趋势盈利足以覆盖多次小亏。 |

| 放弃系统:在深度回撤和信心崩溃后彻底停止使用,往往发生在趋势来临的前夜。 | 优化资金管理:在失效期(回撤期)主动降低仓位或风险暴露,以控制绝对亏损,保存实力。 |

| 寻找“圣杯”:认为失效是系统不好,转而追求另一个“永不失效”的系统,陷入无限循环。 | 进行组合配置:将趋势跟踪系统与低相关性的其他策略(如均值回归、套利)组合,平滑整体资金曲线。 |

总结:失效是特性,不是缺陷

趋势跟踪系统的“失效期”,不是它的bug,而是它的feature(特性)。

它的盈利模式决定了其资金曲线必然是:长期平坦或缓降(震荡失效期) + 短期陡升(趋势盈利期)。不能接受前者,就无权享受后者。

因此,系统的“失效”是对交易者,而非对市场的终极考验。 它考验的是你是否真正理解其哲学,是否有足够的纪律和资金熬过寒冬。历史上所有成功的趋势跟踪者(如海龟交易员),都经历过超过50%的资金回撤和长达1-2年的业绩低迷期。

最终,一个趋势跟踪系统的成功,不取决于它能否避免失效,而取决于它的使用者能否在失效中坚持,并活到趋势再次来临的那一刻。