中标供应链融资

案例分享(六十一)

# 01 #

客户画像

企业信息

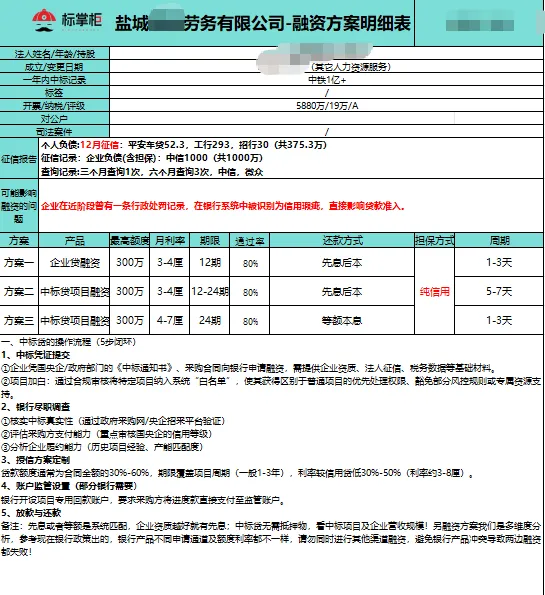

公司信息:江苏**劳务有限公司,企业成立4年,人力资源服务业。

客户诉求:300万元,主要用于薪酬发放。

企业纳税以及开票情况:

● 纳税信用评级:A

● 纳税情况:近一年纳税19万元;

● 开票情况:近一年开票5880万元;

项目情况

1.近期近期中标中铁工程施工分包集中采购框架桥梁桩基工程;

2.历史中标超1亿万元;

征信信息

1.个人征信负债:平安车贷52.3万元,工行293万元,招行30万元

2.查询次数:三个月查询 1 次,六个月查询 3 次;

3.逾期情况:当前无逾期;

4.企业征信负债:中信1000万元

申请记录

客户历史申请记录:中信、微众

客户问题点

1.企业在近阶段曾有一条行政处罚记录,在银行系统中被识别为信用瑕疵,直接影响贷款准入。

# 02 #

操作思路

在介入后,团队首先对企业的整体信用情况进行了系统梳理,并没有急于推进融资,而是先处理“能修复的信用问题”。

在不触碰征信红线的前提下,团队协助企业对已完成整改的行政处罚事项,依法依规推进信用修复流程,完善相关佐证材料,使企业在公开信用平台上的状态更加客观、完整,为后续融资沟通打下基础。

与此同时,团队并未将融资突破口继续放在传统信用类产品上,而是回到企业最具确定性的优势——已中标的中铁分包项目。

在“中标贷”产品逻辑下,银行的风控核心并不完全依赖企业历史信用,而是重点关注项目真实性、合同效力以及甲方的履约与回款能力。

围绕中标通知书、施工合同及项目回款节奏,团队对融资材料进行了针对性整合,并与银行反复沟通风险认知,将评估重心从“企业是否存在过处罚”,逐步引导至“该项目是否具备稳定回款基础”。

在信用状态得到规范展示、项目风控逻辑清晰的前提下,银行最终通过审批,为企业批复300万元中标贷额度,确保项目在关键施工阶段用工稳定、进度可控。

# 03 #

总结

当企业具备真实工程项目、清晰合同关系以及可靠的回款预期时,通过以项目为核心的融资工具,依然可以打通资金通道。中标贷的价值,正是在于为这类企业提供了一条更贴近工程实际的融资路径。

如果企业当前正面临项目在手却资金紧张、传统贷款受限的情况,重新审视自身项目价值,或许比一味纠结信用问题,更有现实意义。