白酒行业概述

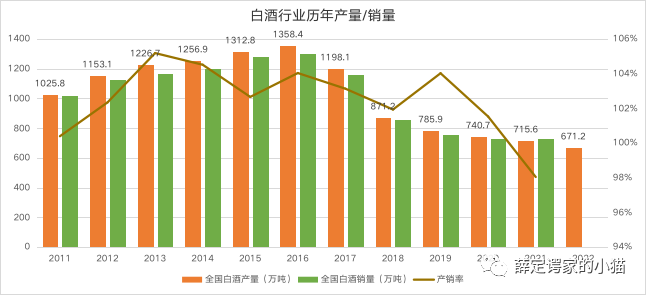

1. 2022年,全国963家规模以上白酒企业酿酒总产量671.2万千升,同比下降 5.6%;白酒产量在2016年达到1358万吨后,连续6年下降。

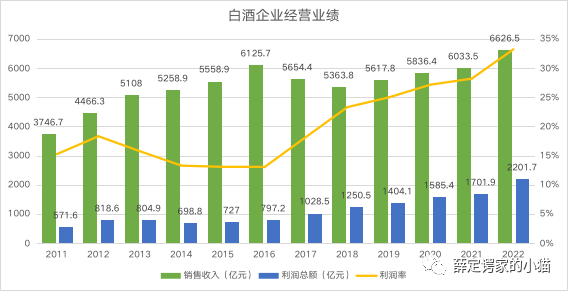

2. 2022年,规模以上白酒企业销售收入6,626.5亿元,同比增长9.6%;实现利润2201.7亿,同比增长29%;

可以得到两个结论:

1)饮酒量在变少

依据:规模以上白酒企业从2016年的1578家下降到2022年的963家,白酒产量从1358万吨下降到671万吨

2)喝的酒更好了

依据:白酒企业的利润从16年的797亿提高到22年的2202亿,利润率从13%提升到33.2%。

华致酒行经营业绩

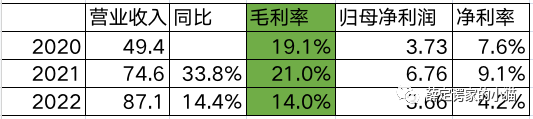

2022年,公司实现营业收入87.08 亿元, 同比增长 16.73%;实现净利润 3.74 亿元,同比下降 45.72%,其中归属于上市公司股东的净利润 3.66 亿元,同比下降 45.77%。

华致酒行作为酒类渠道商,生意模式比较简单,从品牌方拿货,然后将酒分销给分销商、终端门店,或者消费者,赚取中间的渠道利润。

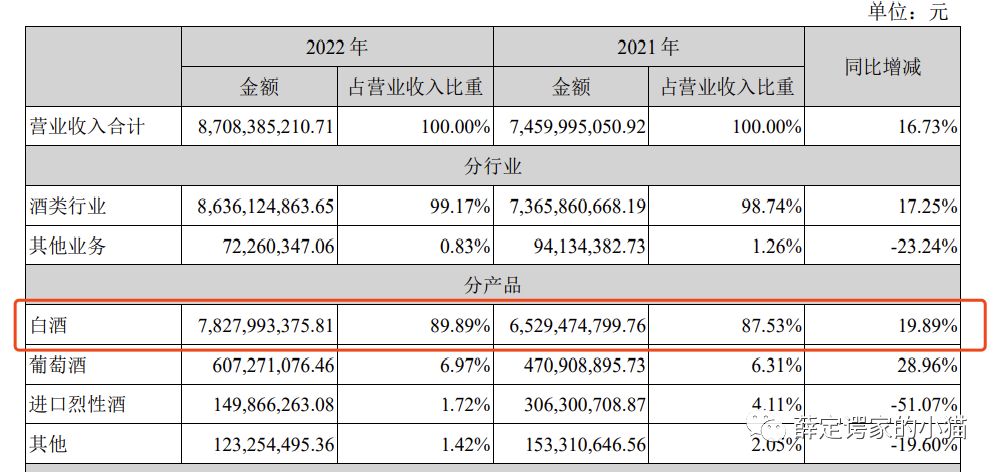

同时可以看到,公司经营的产品中,白酒占了90%,因此可以将公司的数据作为白酒行业的观察点。

毛利率下降

华致酒行的毛利率从21年的21%下降到22年的14%,同时净利率从9.1%下降到4.2%。

毛利率下降,要么是单位成本上升,要么是单位销售价格下降,或者是两者公共作用的结果。

从上面的行业数据可以看到,这几年白酒品牌方的出厂价基本上是每年都有所上涨,对应渠道的进货成本上升。

22年华致酒行每千升的营收有所上升,从21年92万上涨到22年的104万,虽然单位销售价格增长了,但是仍然无法抵消成本的上升。

从数据上看,华致酒行作为渠道商,毛利率和净利率已经没有继续压缩的空间了,如果零售价格不能继续上涨(依赖消费者的消费意愿和消费能力),则白酒品牌方的出厂价也将难以继续上涨。

负经营现金流

22年公司的经营为-3.3亿,连续两年经营现金流为负。

一方面,公司给上游白酒品牌方的预付款在增长,另一方面,下游分销商/门店赊欠的应收款也在增加。

虽然应收款的绝对值不高,但是趋势不太好,表明下游分销商/门店有现金流压力。

另外公司的预付款在大幅增加,年末白酒库存量也达到了3834吨,是公司看好后续白酒市场的回暖,还是品牌方为了完成业绩向公司压货?

需要进一步验证

从目前的数据来看,公司毛利率下滑,应收款和白酒库存都在增长,表明白酒渠道商有一定的压力,但如果今年白酒市场好转,应该能比较平滑地消化掉渠道的库存。

因此,下一步要看的就是公司一季度业绩,中秋节和春节是白酒消费的传统旺季,如果一季度的业绩比较亮眼,那么白酒的渠道库存应该问题不大。反之,白酒行业估计要进入一个去库存的周期了。

对于一季度的白酒业绩,我个人是不太乐观的,因为春节期间正好是大部分人阳康不久,通常阳康后一个月之内是需要调养身体的,因此大概率会影响春节期间的白酒消费量。

总之,等待一季度的数据进一步验证。

重要声明:本文仅为个人投资记录,文中任何操作或看法不可作为投资依据,切记!