跨境电商税务合规已从“选答题”变为“生死必题”!业务踩线轻则高额罚款,重则中断运营。

本文拆解全流程税务要点,结合实操案例给出合规路径,帮你降税负、压风险!

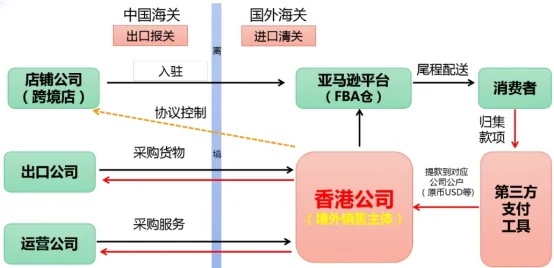

终端消费者平台下单→境内公司采购货物→委托货代出口报关→海运/空运/快递运输→目的国港口清关→海外仓存储→尾程配送至客户。

免:出口销售环节的销项税直接免征。

退:采购环节支付的进项税,按对应退税率返还。

核心价值:合规操作下增值税税负为0,还能拿到退税收益。

货物出口可享受增值税免抵退政策(如适用一般纳税人)。

若通过香港公司中转(如0110报关模式),内地公司销售给香港公司需开具发票并申报退税。

2. 无票采购(中小卖家常见):仅免税,不退进项税

一般企业:国内主体公司利润按25%缴纳企业所得税(小微企业可享优惠税率),无特殊优惠。

小型微利企业:年利润300万以内,税率低至5%。

综试区核定征收企业:针对无票采购卖家,核定利润率约4%,综合税负仅1%,堪称政策红利。

员工薪资:按3%-45%超额累进税率缴纳。

股东分红:按20%税率缴纳“利息、股息、红利所得”个税。

优化技巧:股东同时为员工的,可合理调整薪资与分红比例,降低税负。

关税:按CIF价格×关税税率计算,属于成本项,无法退还,税率由商品HS编码决定。

进口增值税:计算公式为(CIF价格+关税)×增值税税率。

各国税率参考:欧洲/中东VAT约20%,日本JCT、韩国增值税均为10%,美国无增值税仅需缴关税。

欧盟/GCC国家:货物在成员国之间调拨,要在增值税表中申报免税销售和采购,否则会被认定为偷税。

美国州所得税:各州政策差异大,要关注当地“经济关联”规则,比如科罗拉多州看实体存在,夏威夷州看销售额阈值。

优势:综合税负最低,风险为零,适合中大型企业长期发展。

注意:税负低,但要关注政策稳定性,合规操作不能松懈。

添加【钱老师】企业微信,让您更直观地掌握行业动态,把握发展先机。

感谢大家的阅读,如果您对跨境电商行业资讯有任何疑问或需求(又或者内幕八卦),欢迎在评论区留言或私信【钱老师】,我们将为您提供专业客观的服务(聆听)。记得关注【钱豹的小眼神】,获取更多行业最新资讯。我们下期再见!

钱豹——您身边的跨境金融猎豹,助您精准出击,“钱”途无量!