一、价格跟踪

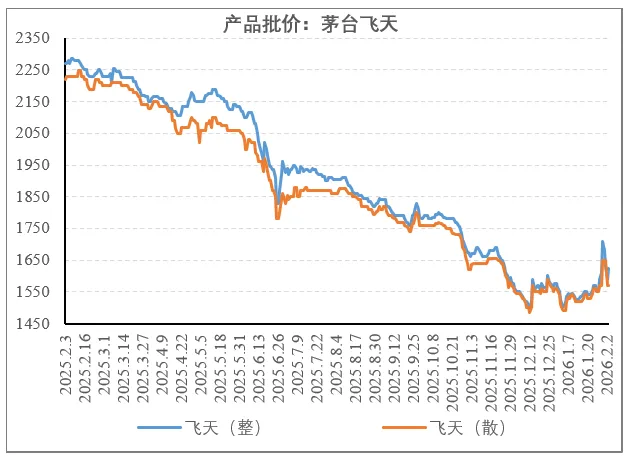

1、茅台飞天

12月上旬和元旦后曾两次短暂跌破1499,之后反弹,随着春节需求开启,1月底回到1600-1700区间,2月初略有回落,当前在1600附近,相比去年同期价格下跌30%。

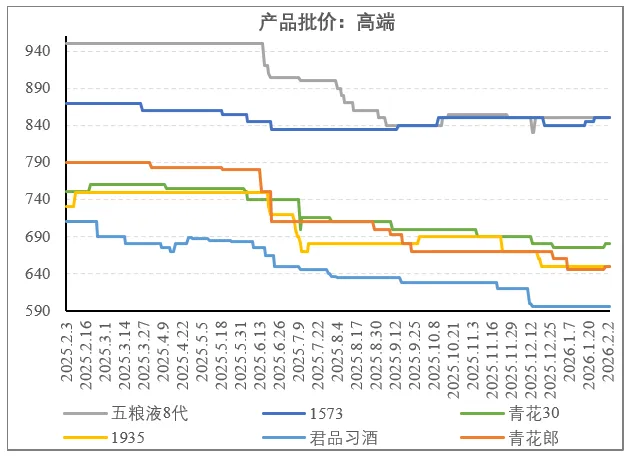

2、高端

除了1573高度控价不要量之外,高端价格都有较大幅度下滑,相对而言,酱酒跌幅更大,相比去年同期,茅台1935、青花郎、君品习酒中跌幅最小的1935下跌14%,五粮液八代价跌10%,不过集中在禁酒令影响的25Q3,之后稳定在810(百荣批发市场)-840(今日酒价)。考虑到当前还有酒厂增加返利和费用投放的背景,高端压力可见一斑。

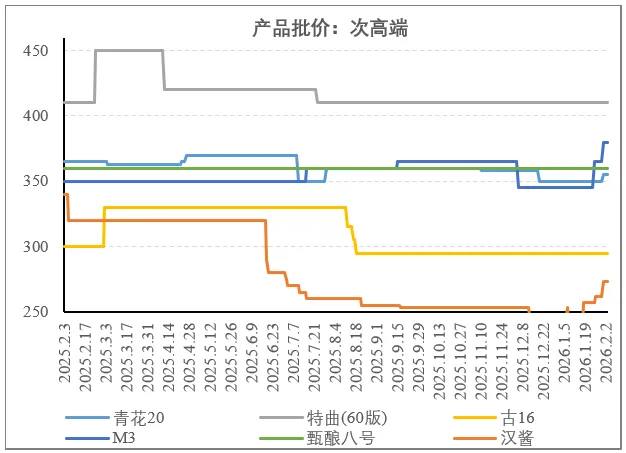

3、次高端

该价格带对于茅台、五粮液之外的品牌至关重要,因为该价格带即是品牌力的代表、又是贡献利润的核心单品所在价位,事实上,强势品牌在该价格带表现并不弱,如青花20、特曲60、洋河M3、古16、臻酿八号等,这些产品向上承接消费降级的需求,向下也可以对接到消费升级的需求。虽然短期都面临需求疲弱、竞争加剧的局面,但我们认为这个价格带在长期有不错的叙事逻辑。

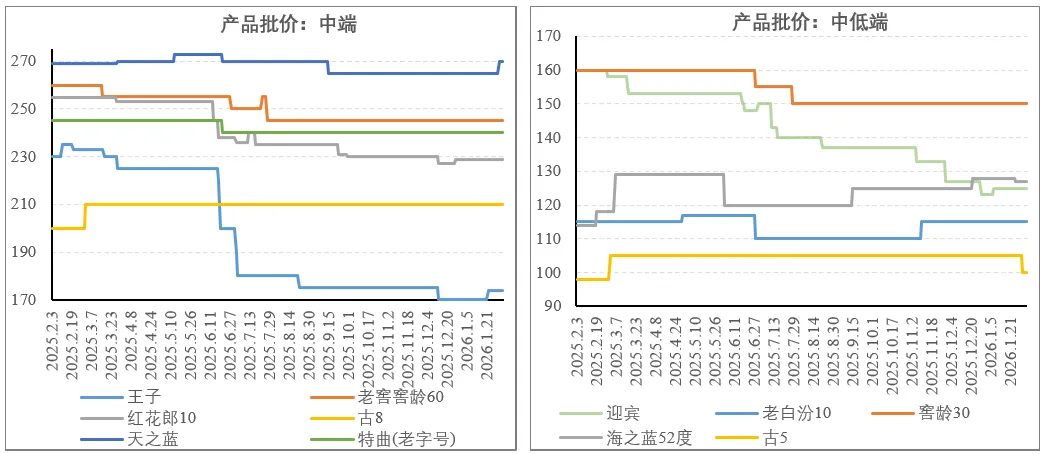

4、中低端和低端

200元以下价格带面向大众需求,经过几年时间调整,已经进入有群众基础的需求区间,主要产品价格都比较坚挺,但值得注意的是,茅台系列酒表现并不好,王子和迎宾酒在这个区间是价格表现最弱的,向上看,汉酱价格表现也不及同价格带产品,这或说明茅台在中端及以下价格带并无品牌优势,而低度趋势及年轻人群口感偏好可能对酱酒并不友好。

二、近期调研

1、打款进度

茅台:回款进度30%-35%,快于2025年春节同期。

五粮液:回款进度20%-40%。

泸州老窖:回款进度10%-20%。

汾酒:回款进度20%-40%。

洋河:部分省内经销商反馈公司对回款没有做强制要求,近期省内新版海之蓝上市,反馈较好。

古井:回款进度约20%。

2、动销

茅台:多数经销商反馈开年以来茅台动销正增长,有经销商达到双位数增长。春节期间有望实现正增长,而此前调研行业内预期飞天和五粮液会下滑5%-10%,价格可能跌破1499,当前表现明显是超预期的,尤其考虑到直销平台“i茅台”供应量增加,但飞天及部分非标产品批价仍小幅回升。

五粮液:区域有所分化,华东区域动销持平,河南、湖南等地个位数下滑。不过1月中旬之后表现略超预期。

泸州老窖:因1573挺价,动销同比下滑较大,不过低度在华东区域延续较好表现。26年公司将继续推动高度稳价和低度全国化布局。

汾酒:区域有所分化,青花系列华东区域动销同比正增,但其他区域大多下滑,华中、华南渠道反馈下滑双位数,河南渠道反馈下滑个位数;相对而言,玻汾需求刚性。

从整体看,虽然1月以来春节备货启动,但多个渠道反馈总体出货量同比仍下滑(多达双位数),而不同区域、不同品牌分化明显。分区域看,饮酒氛围较好的华东、河南等地动销下滑10%左右,而山东、湖南等地或下滑双位数。

调研渠道五粮液需求预计下滑5%-10%,汾酒下滑约10%-20%,其他多数品牌及区域酒企需求或下滑15%-20%。

3、库存

茅台:飞天普遍缺货,但非标库存仍较高。

五粮液:开门红激励政策力度较大,1月中旬后库存去化节奏加快。

老窖:因挺价1573库存压力仍较重。

汾酒:因2025年每季度末均有打款要求,渠道库存压力累积,青花20库存水平超过2个月,不过春节启动库存边际有所去化。

三、观点

近期茅台动销及价格两端都超预期,其他品牌核心单品也不乏小幅涨价,带动情绪回暖和板块反弹,我们在“2026.1.11调研及观点:贵州茅台、五粮液、泸州老窖”曾提到“春节行情有独特性和独立性,出于面子礼赠及忙碌一年的慰劳心理,消费者在春节会有超出其购买力的消费,因此春节消费最为刚性”,“从以往经验,在预期极差的年份,春节行情大多都会超预期,因此不排除今年还会发生这种现象”,因此“春节由于特别的刚需可能会有比预期好的数据,因此节前如果有好的筹码可以博弈一波短期预期差,但时长或较短”。

我们当前延续该观点,并且,我们认为反弹高度有限,春节行情并不能掩盖行业疲弱的现状,更谈不上到达底部。

从茅台的思路和动作,更容易理解当前白酒行业所处的局面。

茅台思路是“定价+渠道+直销”,即推进定价、渠道与直销(DTC)改革,在自有“i茅台”平台扩大飞天茅台及高端产品的直销布局,推动定价机制市场化转型。简言之,最核心的市场化定价战略,实际上调整的是目标人群,从高端商务和政务转向面向大众,原因是持续通缩以及禁酒令影响常态化导致的双重压力(当前高端白酒动销水平仅为反腐周期前的50%-70%),而做大众就要降价,放下身段,参与竞争。

进而,在市场化定价的思路下,茅台的意图是进一步做大飞天的体量,或者说,将销量增长的重心转向飞天(包括1935),但我们认为,对茅台而言,这既是最有效的、也是不得不做的选择。与其他酒厂加大低度酒、下沉市场布局寻求增量相比,茅台却难以做类似选择,原因一方面是系列酒品牌力并无优势,另一方面酱酒并不迎合低度趋势和年轻人口感,也因此,由上文图示,我们看到汉酱、王子酒、迎宾酒在同价位表现都是跑输的表现,而非标由于定价过高,也难以有效对应到需求,除26年非标缩量外,近期调研显示近期公司下调了精品、15年茅台、43度茅台等多款非标的经销商合同价,也包括1935。

我们认为,在这种战略思路下,茅台预计仍会有销售层面的增长,然而,利润层面却存在不确定性,一方面,我们认为飞天1499的价格并不是底,过往的高价包含了金融属性和炒作效应,供应充足对应的是金融属性消失,而这个价格对真实的大众消费而言仍然偏高;另一方面,从行业层面,2025年行业出清并不明显,大多数酒厂仍在扛,价格下跌并不充分,在这种大背景下,茅台也无法独善其身,事实上,茅台定价市场化改革恰恰被认为是推动渠道市场化定价、盈利回归常态的标志性事件,茅台自己对市场趋势的判断如此,本身就说明了市场冷暖。

从资本市场角度,人们的期待能够理解,然而现实恐不会那么容易有惊喜,也因此,我们认为春节特殊行情以短线交易为宜。