在实体经济的运行中,资金对于企业的生存与发展起着至关重要的作用,如同血液之于人体。然而,传统融资模式下,众多中小企业面临着“缺抵押、缺信用、缺数据”的难题,陷入融资难、融资贵的困境。而供应链金融的出现,以其创新的逻辑和独特的优势,为企业融资开辟了新的路径,有望破解这一困局。

企业融资困境

在传统的实体经济环境里,资金是企业正常运转和发展的核心要素。大量的中小企业作为经济体系中的重要组成部分,却在融资方面遭遇了巨大的阻碍。传统融资模式往往过于依赖企业自身的抵押资产、信用状况和数据信息。而中小企业由于自身规模较小、发展尚不完善,普遍存在“缺抵押、缺信用、缺数据”的情况。这使得它们在向金融机构申请贷款时,很难满足金融机构的要求,进而陷入融资难、融资贵的困境。这种困境严重制约了中小企业的发展,甚至可能导致一些有潜力的企业因资金短缺而无法继续运营。

传统融资模式下,金融机构评估企业的方式较为单一和孤立。它们主要依据企业自身的财务报表、资产规模等有限的信息来进行风险评估。对于那些缺乏足够抵押物的中小企业来说,这种评估方式无疑是一道难以跨越的门槛。金融机构为了降低自身的风险,往往会对这些企业采取谨慎的态度,甚至直接拒绝贷款申请。这就使得中小企业在融资市场上处于劣势地位,难以获得所需的资金支持,进一步影响了它们的生产经营和市场竞争力,形成了一个恶性循环。

供应链金融创新逻辑

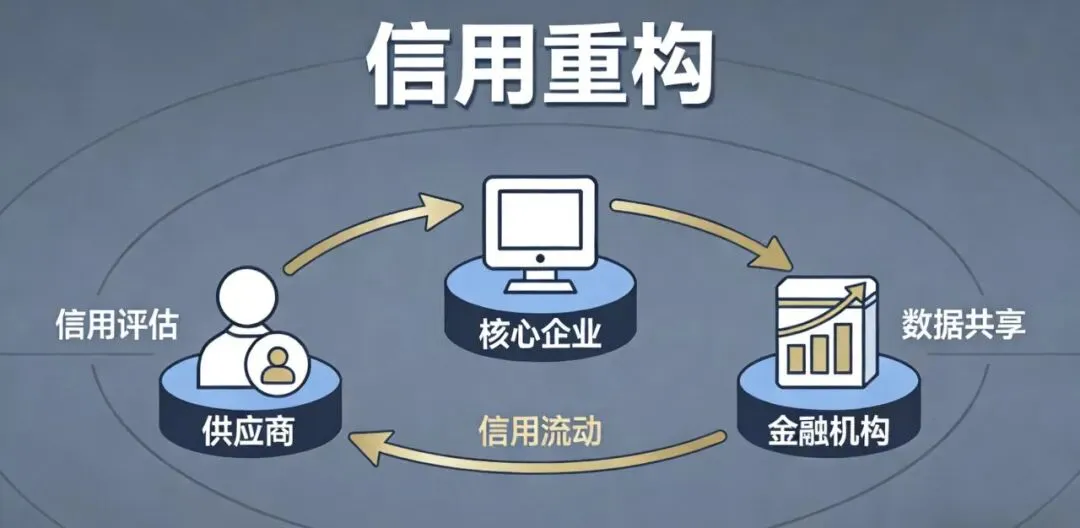

供应链金融的崛起为企业融资带来了全新的思路和方法。它摒弃了传统融资孤立评估单个企业资质的局限,采用了“链条信用”替代“单点信用”的创新逻辑。在供应链金融的模式下,不再将企业看作是一个个孤立的个体,而是将核心企业与上下游企业视为一个有机的整体。依托真实的贸易背景,核心企业凭借其在市场中的地位和优质的信用评级形成“信用势能”,并通过交易关系将这种信用价值沿产业链进行传导。这样一来,上下游的中小企业就可以借助整个供应链生态获得资金支持,从而打破了自身信用不足的限制。

这种创新的逻辑就如同构建了一个强大的生态系统,让原本孤立无援的中小企业能够融入其中,共享核心企业的信用优势。例如在一些大型的制造业供应链中,核心企业的信用良好,其上下游的供应商和经销商可以通过与核心企业的交易关系,获得金融机构的信任和资金支持。这种模式不仅为中小企业提供了新的融资渠道,也使得整个供应链更加稳定和高效,实现了“活链、稳链、强链”的多重价值。

重构信用基础

传统融资方式就像“孤岛求生”,金融机构仅仅关注企业自身的财务状况和资产规模,对中小企业的信用评估非常严格。由于中小企业普遍缺乏足够的抵押物和完善的财务数据,很难在这种评估体系中获得较高的信用评级,也就难以获得金融机构的信任和贷款。而供应链金融则构建了一种全新的生态思维,如同“舰队航行”,将核心企业与上下游企业紧密联系在一起。核心企业的优质信用通过交易关系传递给上下游的中小企业,使得这些企业无需完全依赖自身薄弱的信用就可以获得融资机会。

以汽车零部件供应商为例,如果它单独向银行申请贷款,由于其规模较小、抵押物不足等原因,很可能会被银行拒绝。但是当它为大型整车厂供货并形成应收账款后,金融机构可以基于整车厂的付款承诺,为其提供融资服务。在这个过程中,核心企业(整车厂)的信用就成为了中小企业(零部件供应商)融资的“通行证”。这种信用传导机制从根本上解决了中小企业信用不足的痛点,大大提高了它们融资的可得性,为中小企业的发展提供了有力的支持。

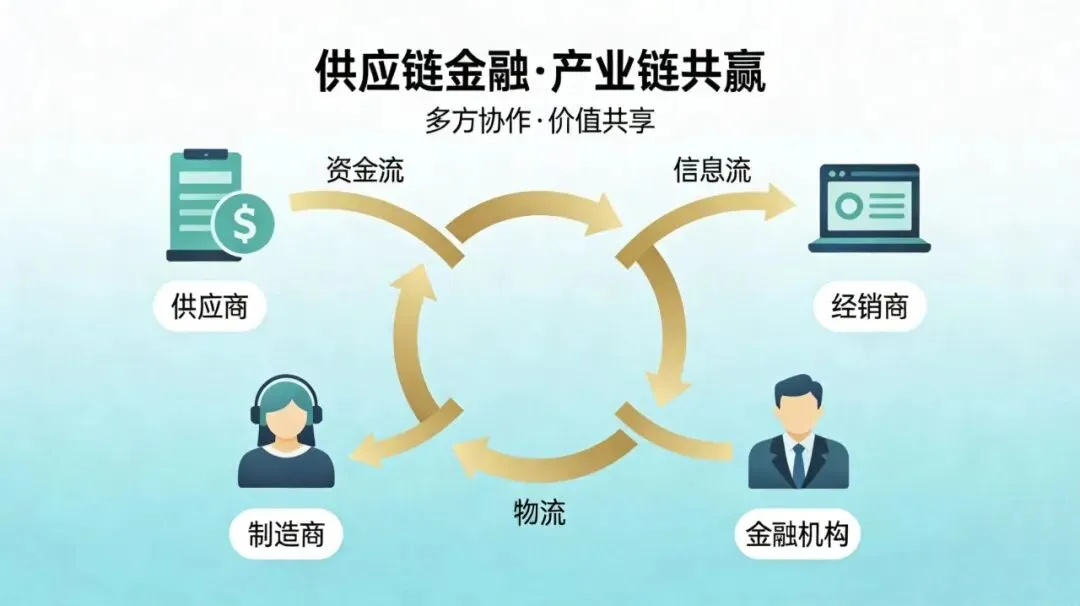

多元化融资模式

针对企业在供应链不同环节的资金需求,供应链金融形成了多元化的融资模式矩阵。在上游供应商环节,应收账款占压是一个常见的问题。企业将核心企业确认的应收账款债权转让或质押给金融机构,就可以提前回笼70%-90%的资金,无需等待漫长的账期。这使得供应商能够及时获得资金,用于生产和运营,提高了资金的使用效率,缓解了资金压力。例如,在一些电子元器件供应链中,供应商为了按时交货往往需要提前投入大量资金进行生产,而应收账款的账期较长,通过应收账款融资,供应商可以在交货后迅速回笼资金,保证生产的连续性。

对于下游经销商来说,预付款融资可以减轻采购压力。金融机构代经销商向核心企业支付货款,经销商再通过分次提货、分次还款的方式盘活资金周转。这种模式使得经销商在资金有限的情况下,能够顺利完成采购任务,扩大业务规模。对于持有大量库存的企业,存货融资模式则让“沉睡的资产”流动起来。企业将库存货物存入金融机构认可的监管仓库,凭仓单即可获得融资,销售后再还款赎货。更高级的联营融资模式,为企业重资产扩张、技术升级等长期需求提供系统性支持,通过核心企业、金融机构与企业的三方合作,共享收益、共担风险。这些多元化的融资模式覆盖了采购、生产、运输、销售全链条,能够精准匹配企业不同阶段的融资需求。

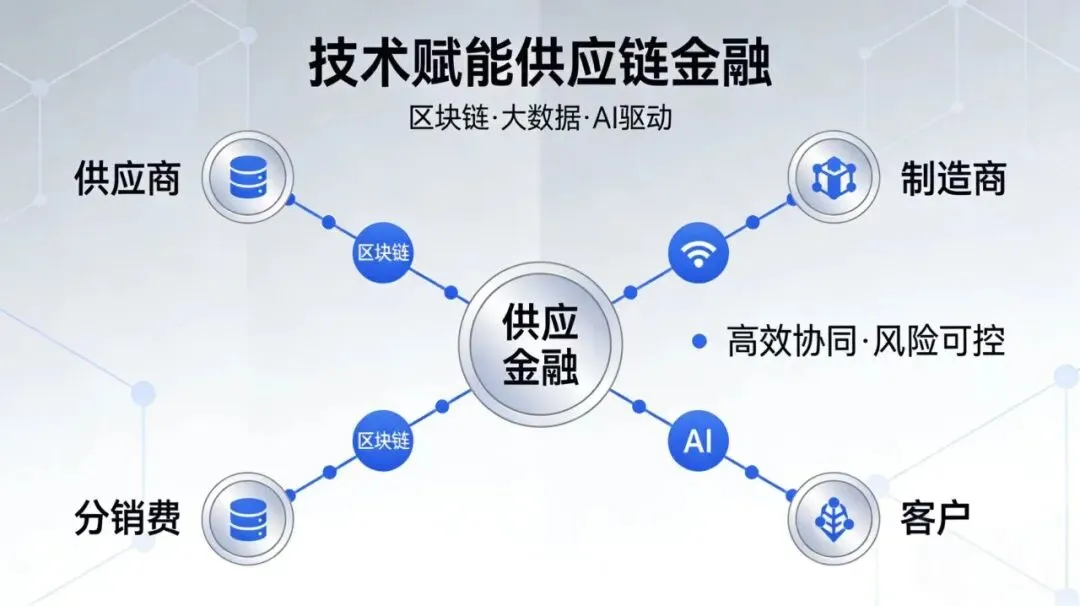

数字技术赋能

传统供应链金融在服务中小企业时面临着诸多问题,如信息不对称、流程繁琐等,导致难以实现规模化服务。而数字技术的深度赋能,为供应链金融带来了新的变革。区块链、大数据、物联网等技术的应用,构建起了“三流合一”的数字化平台。在这个平台上,贸易信息流、物流信息、资金流能够实时共享,并且不可篡改。这使得核心企业的电子确权、供应商的融资申请、金融机构的审批放款等业务都可以在线上完成,大大缩短了业务办理时间。单笔业务办理时间从传统的数天缩短至数小时甚至数分钟,提高了融资效率。

同时,大数据风控模型通过分析企业历史交易数据、履约记录等信息,实现了精准授信与动态监控。金融机构可以通过这些数据更准确地评估企业的信用状况和风险水平,降低了尽调成本。而且,这种动态监控能够及时发现企业的异常情况,有效防范虚假交易、重复融资等风险。例如某银行通过与核心企业系统对接,批量获取上下游企业交易数据,构建动态授信模型。在实施后,普惠贷款余额半年增幅达33%,服务户数同步增长28%,充分展现了数字技术赋能供应链金融的巨大潜力。

供应链金融价值

从本质上来说,供应链金融的价值不仅仅在于为企业提供融资渠道,更重要的是它能够通过资金的高效配置激活整条产业链的活力。它将核心企业的信用转化为产业链的融资能力,让核心企业的信用优势得以充分发挥,带动上下游企业的发展。同时,它也让中小企业的隐形资产(如应收账款、存货等)转化为可流动的资金,增强了中小企业的资金实力和市场竞争力。这种模式实现了核心企业、中小企业与金融机构的三方共赢。核心企业可以通过稳定上下游企业来优化供应链,提高自身的运营效率;中小企业获得了融资支持,能够更好地发展业务;金融机构则通过参与供应链金融业务,拓展了客户群体,降低了风险。

随着数字技术的持续迭代与产业链协同的不断深化,供应链金融将进一步打破信息壁垒、优化风控体系。它将能够为更多的企业提供更加精准、高效的融资服务。在未来的实体经济发展中,供应链金融有望成为重要的金融支撑,推动实体经济实现高质量发展。它将促进产业链的协同发展,提高整个经济体系的运行效率,为经济的稳定增长做出更大的贡献。

END

关注我们

电话号:027-88226868