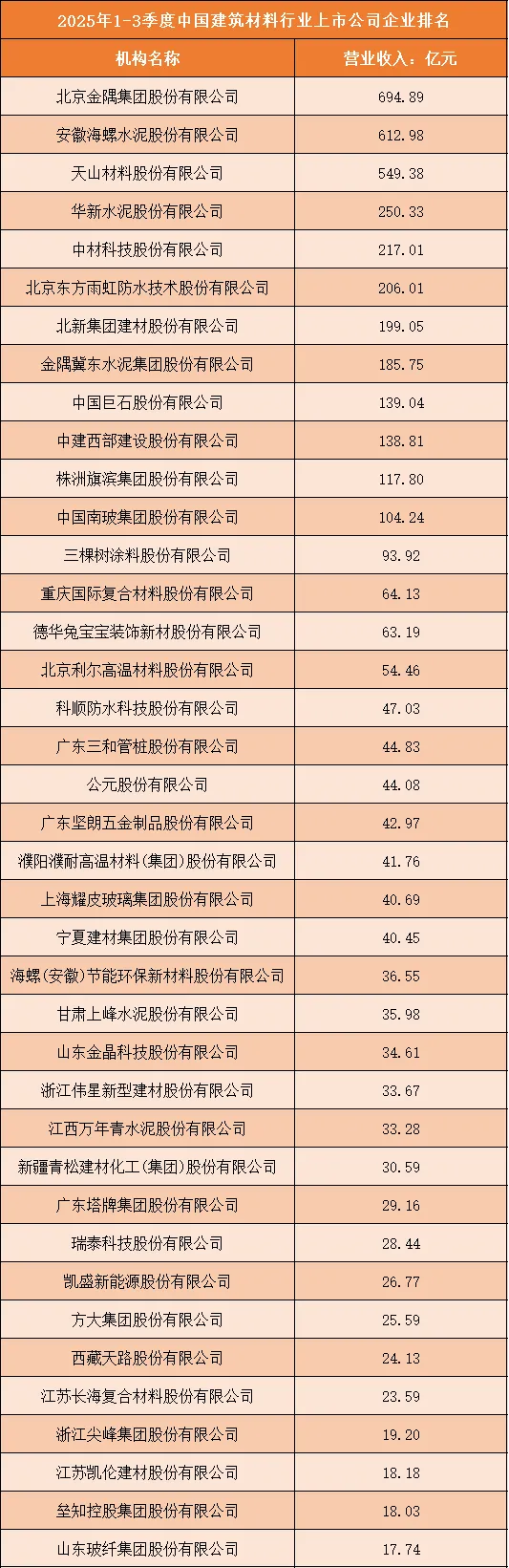

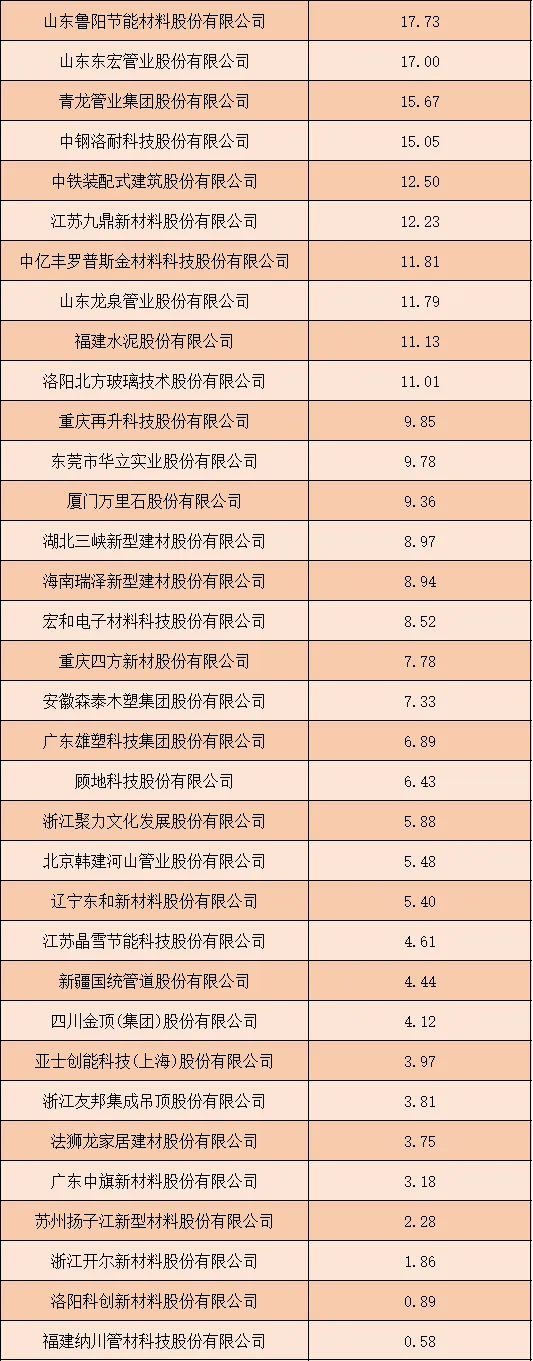

一、2025年1-3季度中国建筑材料行业上市公司企业排名分析

根据申万行业分类,2025年1-3季度中国建筑材料行业上市公司按营业收入排名如下:(A股上市公司)

1、营收梯队呈金字塔分化,头部企业绝对领跑

2025年1-3季度中国建筑材料行业上市公司营收呈现清晰的金字塔梯队格局:

第一梯队:北京金隅集团(694.89亿元)、安徽海螺水泥(612.98亿元)、天山材料(549.38亿元)营收均超500亿元,其中金隅集团以近700亿元营收稳居行业龙头,三家头部企业合计营收占上榜企业总营收的35%以上。

第二梯队:华新水泥(250.33亿元)、中材科技(217.01亿元)等企业营收在200-300亿元区间,与第一梯队差距超300亿元。

第三梯队:北新建材(199.05亿元)、金隅冀东水泥(185.75亿元)等企业营收在100-200亿元区间。

尾部梯队:多数企业营收低于50亿元,福建纳川材料以0.58亿元垫底,头部与尾部营收差距超1000倍,行业“马太效应”极度显著。

2、细分品类头部效应凸显,水泥与防水材料领跑

从细分品类来看:

水泥品类:海螺水泥、金隅集团、天山材料等传统水泥企业凭借规模与渠道优势,营收占据行业前列,海螺水泥以612.98亿元领跑水泥赛道。

防水材料:东方雨虹(206.01亿元)、科顺防水(47.03亿元)等企业凭借房地产基建需求与品牌优势,营收位居细分品类头部。

玻璃与新材料:中国南玻(104.24亿元)、中材科技(217.01亿元)等企业聚焦高端材料与新能源配套,营收规模紧随其后。

3、区域布局与资源禀赋影响显著,华东、西北企业表现突出

上榜企业的营收表现与区域资源和产业政策高度相关:

华东区域:海螺水泥、金隅集团依托长三角基建需求与产业集群,营收领跑行业。

西北区域:天山材料、宁夏建材等企业依托西部大开发政策与区域基建红利,营收规模位居前列。

华南与西南区域:企业受区域市场容量与基建节奏影响,营收整体处于行业中游。

4、中小企业营收承压,行业集中度持续提升

营收低于50亿元的企业占上榜总数的70%以上,其中近半数企业营收不足20亿元,反映出中小建材企业面临市场需求波动、成本上涨等多重压力。头部企业凭借规模、品牌与技术优势持续挤压中小市场份额,行业集中度进一步提升。

二、中国建筑材料行业竞争趋势分析

1、绿色低碳转型成核心,新能源配套材料成增长引擎

行业竞争已从传统规模扩张转向绿色低碳与新能源配套,头部企业加大光伏玻璃、储能材料、低碳水泥等领域布局,中材科技、山东玻纤等企业聚焦风电叶片、光伏基材等新能源配套材料,成为新的增长极;同时,低碳技术研发与绿色建材认证成为企业差异化竞争的关键。

2、产业链一体化深化,降本增效成核心竞争力

头部企业加速推进产业链一体化布局,从矿山开采、熟料生产到制品加工全链条整合,海螺水泥、金隅集团等企业通过控制上游资源与下游渠道,降低成本波动风险;中小企业则聚焦细分环节,通过专精特新突破成本瓶颈,产业链整合能力成为企业抗风险的核心支撑。

3、数字化转型加速,智能制造赋能生产效率

建材企业纷纷加大数字化投入,搭建智能工厂、无人矿山、供应链协同等平台,海螺水泥、东方雨虹等头部企业通过智能制造实现生产效率提升与能耗降低;中小企业通过引入轻量化数字化工具优化生产流程,数字化能力直接决定企业的运营效率与成本控制能力。

4、B端客户深耕与C端品牌建设并行,渠道竞争力升级

行业竞争从单一产品销售转向客户价值深度运营:

B端市场:头部企业与大型基建房企建立长期战略合作,提供定制化材料与技术服务。

C端市场:东方雨虹、三棵树等企业加大家装渠道布局与品牌推广,提升终端市场渗透率,渠道多元化与品牌力成为企业营收增长的重要支撑。

5、行业整合加速,头部集中化趋势不可逆

受需求波动、环保趋严、产能过剩等因素影响,中小建材企业生存压力持续加大,头部企业通过并购重组区域产能、整合产业链资源扩大市场份额,海螺水泥、金隅集团等企业加速全国化布局,缺乏核心技术与规模优势的中小企业将逐步被整合或淘汰,行业集中度持续提升。

6、海外市场拓展提速,国际化布局成新赛道

头部企业加速海外产能布局,海螺水泥、中材科技等企业在东南亚、非洲等地区投资建厂,参与“一带一路”基建项目,拓展海外市场;同时,高端建材出口与技术输出成为企业突破国内市场瓶颈的重要路径,国际化能力成为头部企业的核心壁垒。