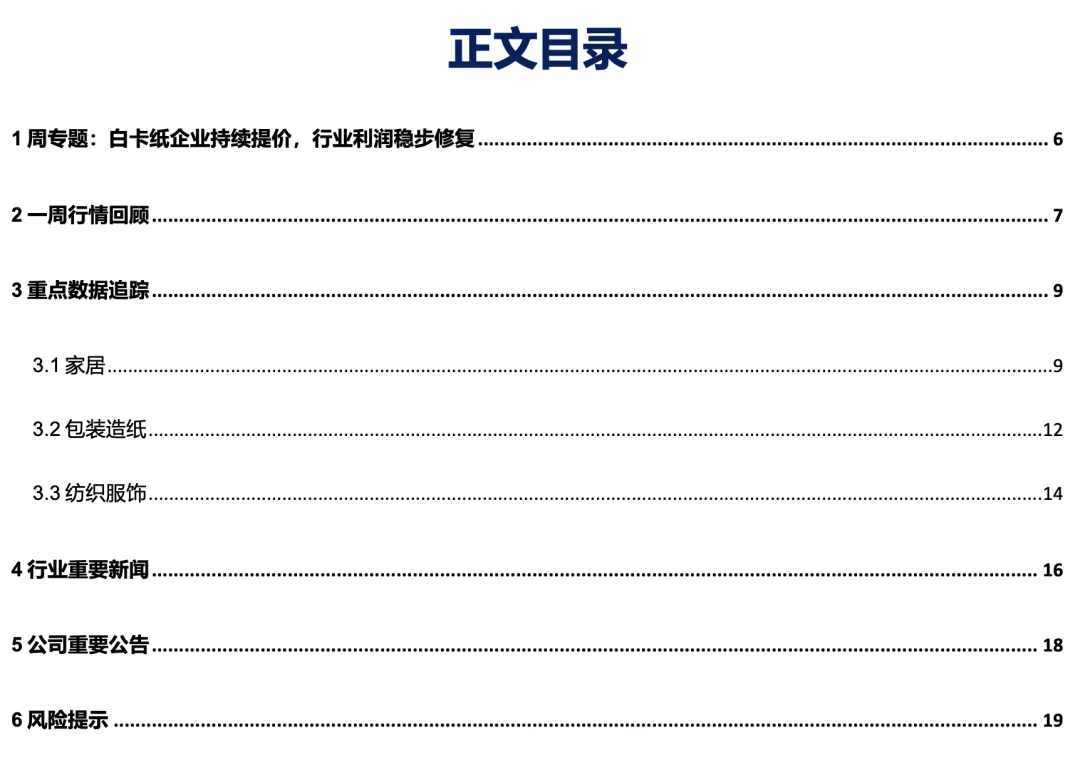

白卡纸价格自2025年8月底阶段性低点以来呈现持续上行态势。截至2026年1月30日,白卡纸价格为4269元/吨,较2025年8月底累计上涨339元/吨,增长了8.63%。据卓创数据显示,2025年8–9月白卡纸价格处于低位,行业盈利承压明显;进入四季度后,在头部纸企多轮涨价函带动下,价格逐步企稳并回升。2025年末至2026年1月,白卡纸价格在多轮提价后维持高位。

本轮白卡纸价格上涨由多种因素共同影响:成本端压力上行、供需格局改善以及行业提价等。

首先,原材料木浆价格持续上行,导致纸企成本端承压。白卡纸生产对木浆依赖度较高,2025年下半年以来,木浆价格整体维持在相对高位,加上运输等综合成本因素,使得纸企生产成本较高。此前白卡纸价格低迷,毛利被大幅压缩,部分企业存在亏损,持续提价有助于缓解亏损状态并改善盈利结构。

其次,供给端库存下降,推动供需平衡,有助价格恢复。2025年8月以来,白卡纸库存周期性下降,使市场供需呈现相对平衡的状态。厂家由于前期低价主动放缓生产节奏,带动企业库存和社会库存水平持续下降。同时,纸厂选择春节后涨价,可刺激下游客户加快采购节奏,消化库存。

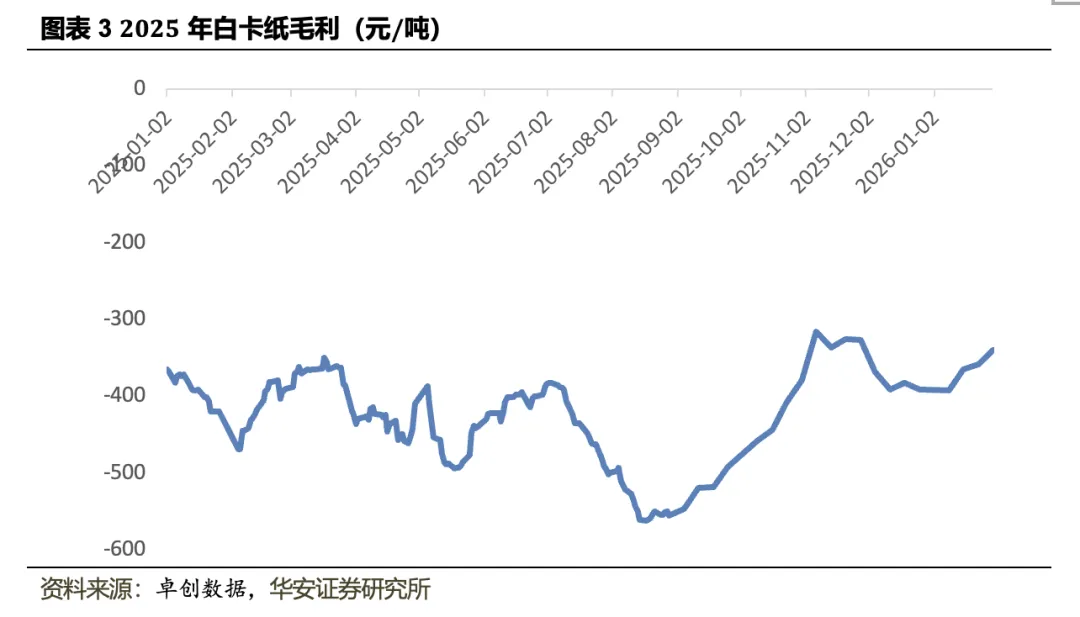

最后,行业集中度较高背景下,头部纸企共同提价行为对价格形成放大效应。白卡纸市场集中度相对较高,自2025年四季度以来,多家主流纸企密集发布涨价函,市场对价格上涨形成明确预期。在行业协同作用下,价格形成趋势性回升。本轮白卡纸价格上涨是源于前期价格长期偏低背景下,对高成本、低盈利状态的修复,对供需改善和行业共同提价的反应。

后续来看,白卡纸价格仍具备上涨动力。一方面,木浆等主要原材料价格维持高位,成本端压力仍有可能向下游传导,为纸价价格提供底部支撑;另一方面,春节前后纸企检修及主动控产使供给端减量,行业库存水平处于相对低位。同时,在经历长期低价周期,纸企整体盈利水平仍处偏低状态,头部企业拥有更强议价能力,通过持续提价可以进一步改善毛利水平。此外,包装、食品等下游需求保持相对稳定,对白卡纸需求形成支撑,从而提供了白卡纸价格的上行空间。

一周行情回顾

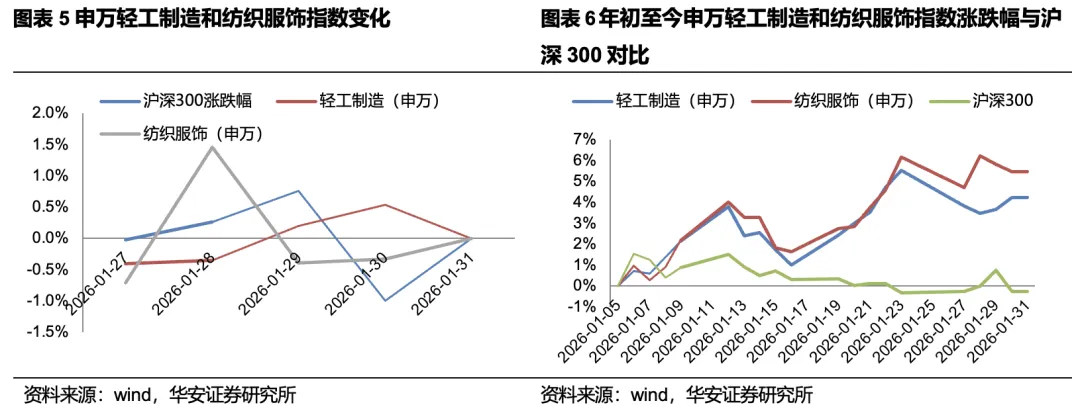

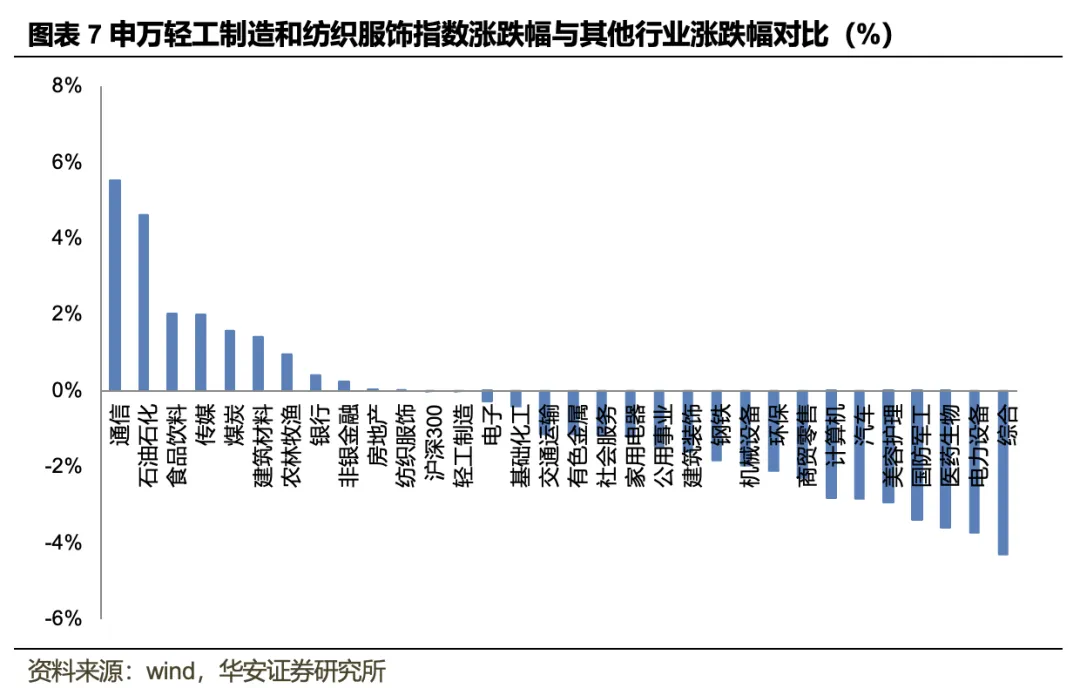

2026年1月27日至1月31日,上证综指下跌0.35%,深证成指下跌0.77%,创业板指上涨0.82%。分行业来看,申万轻工制造下跌0.02%,相较沪深300指数-0.01pct,在31个申万一级行业指数中排名12;申万纺织服饰上涨0.01%,相较沪深300指数+0.03pct,在31个申万一级行业指数中排名11。轻工制造行业一周涨幅前十分别为岳阳林纸(+18.35%)、西大门(+12.7%)、松霖科技(+10.93%)、共创草坪(+9.61%)、趣睡科技(+8.67%)、箭牌家居(+7.83%)、欧派家居(+7.63%)、金陵体育(+7.37%)、好莱客(+6.9%)、恒丰纸业(+6.72%),跌幅前十分别为美克家居(-12.88%)、康欣新材(-11.74%)、劲嘉股份(-10.31%)、英联股份(-10.21%)、张小泉(-8.53%)、梦天家居(-7.87%)、新宏泽(-7.71%)、齐心集团(-7.58%)、王子新材(-6.73%)、高乐股份(-6.36%)。纺织服饰行业一周涨幅前十分别为中国黄金(+44.77%)、哈森股份(+22.44%)、众望布艺(+12.72%)、真爱美家(+11.26%)、宏达高科(+10.87%)、歌力思(+10.06%)、浙文影业(+9.73%)、奥康国际(+9.5%)、迪阿股份(+5.89%)、罗莱生活(+5.03%),跌幅前十分别为萃华珠宝(-15.3%)、潮宏基(-13.29%)、新华锦(-9.8%)、万事利(-8.97%)、深中华A(-8.27%)、联发股份(-7.57%)、万里马(-6.98%)、*ST天创(-6.69%)、朗姿股份(-6.36%)、酷特智能(-6.2%)。

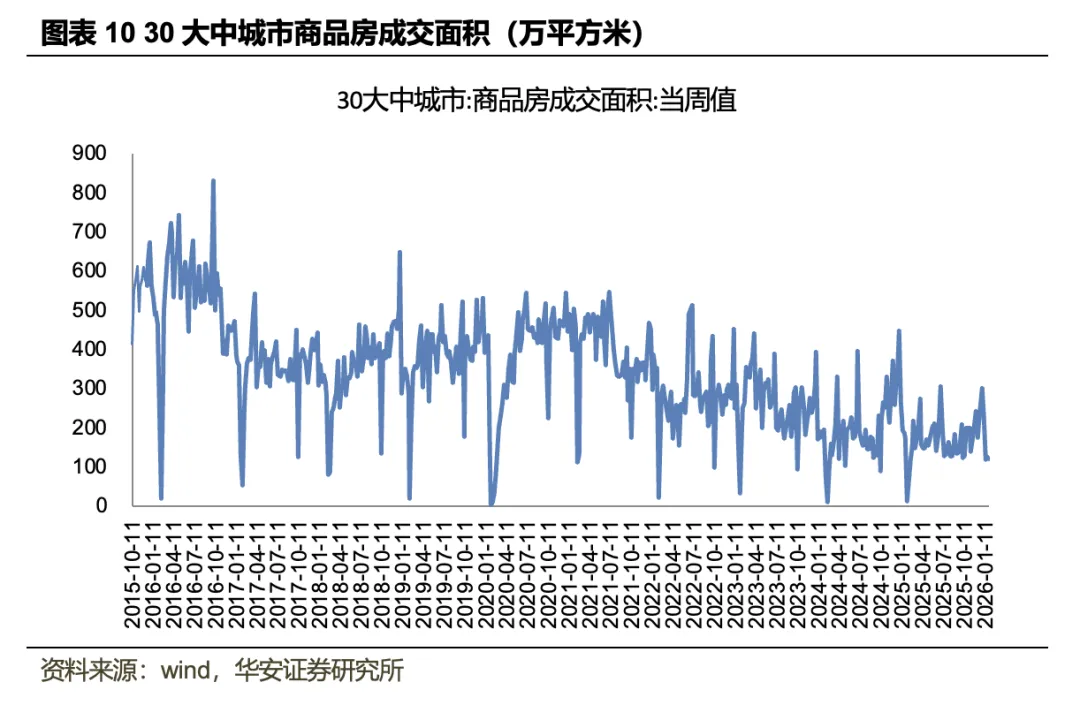

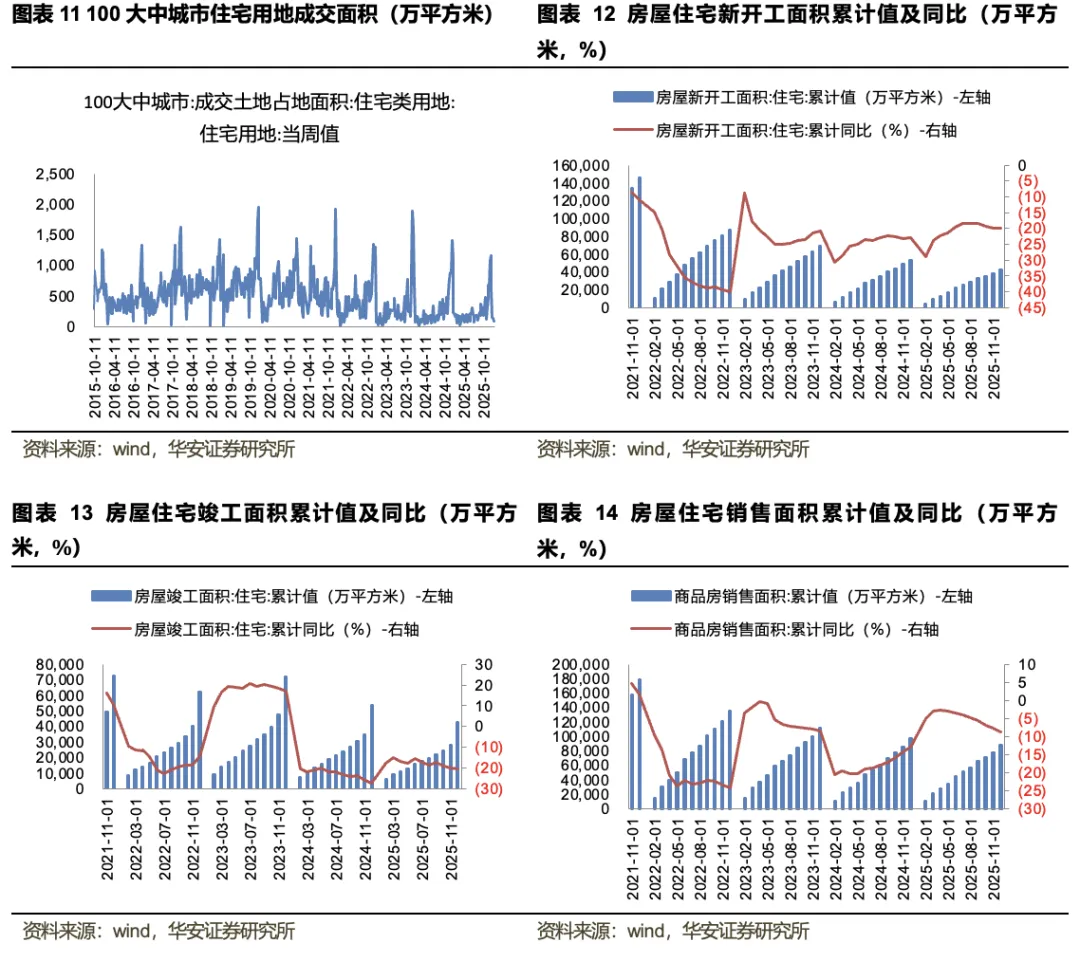

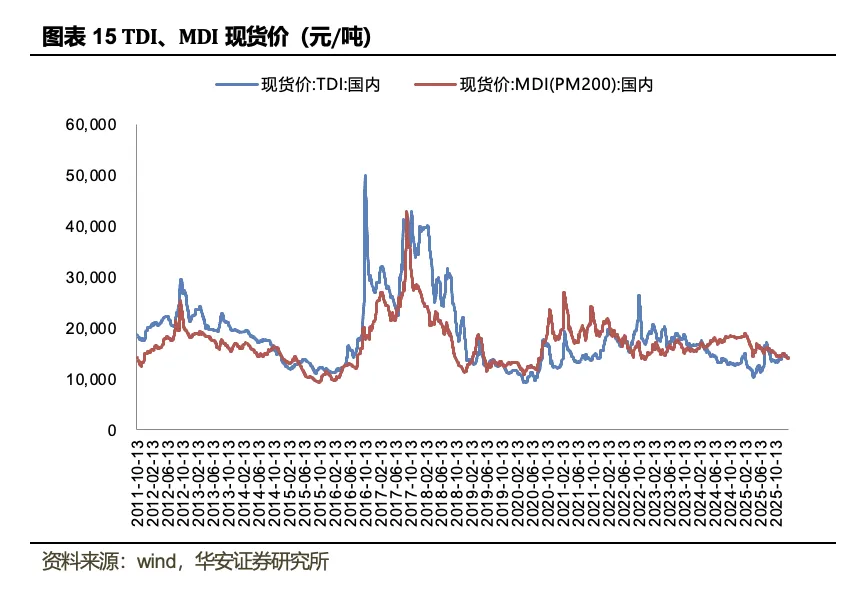

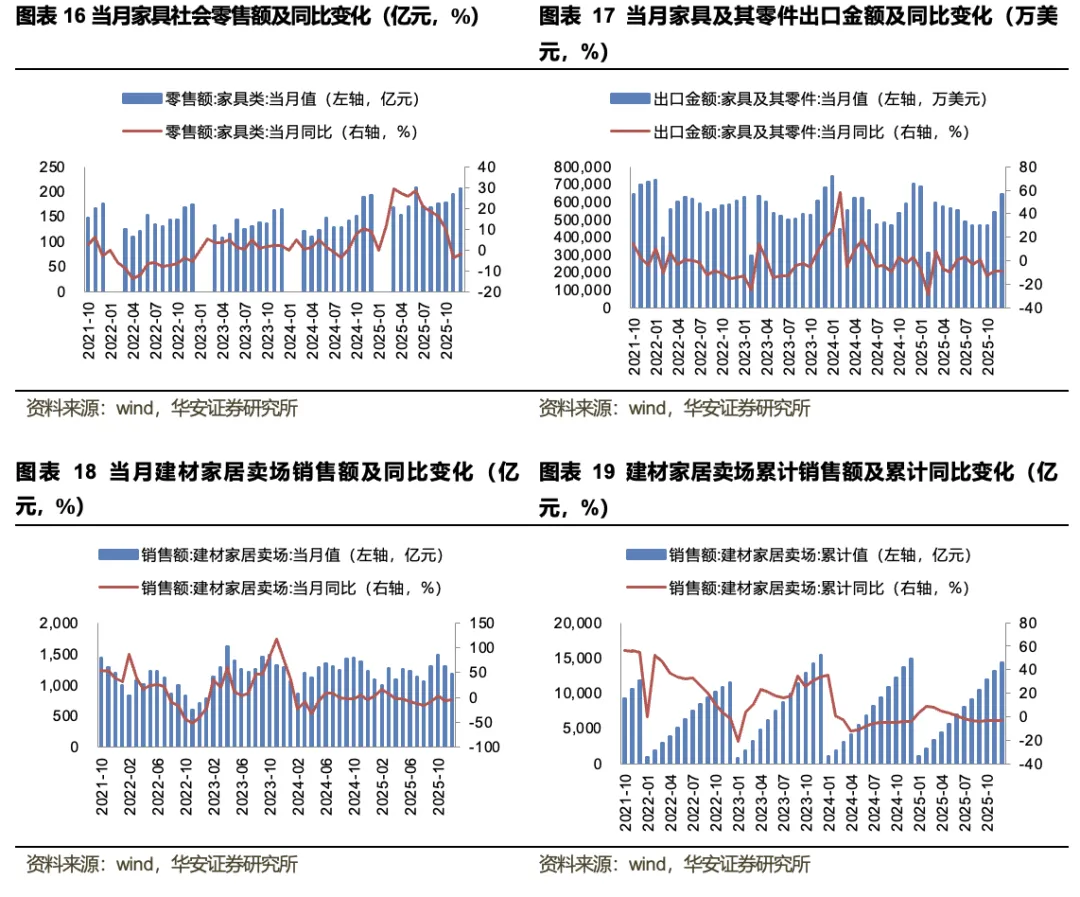

家居数据跟踪: 1)地产数据:2026年1月18日至1月25日,全国30大中城市商品房成交面积121.1万平方米,环比-6.37%;100大中城市住宅成交土地面积89.37万平方米,环比6.01%。2025年全年,住宅新开工面积4.3亿平方米,累计同比-19.8%;住宅竣工面积4.28亿平方米,累计同比-20.2%;商品房销售面积8.81亿平方米,累计同比-8.7%。2)原材料数据:截至2026年1月30日,软体家居上游TDI现货价为14250元/吨,周环比2.15%;MDI现货价为13950元/吨,周环比-0.36%。3)销售数据:2025年12月,家具销售额为207.3亿元,同比-2.2%;当月家具及其零件出口金额为644954.1万美元,同比-8.6%;建材家居卖场销售额为1179.6亿元,同比-4.4%。

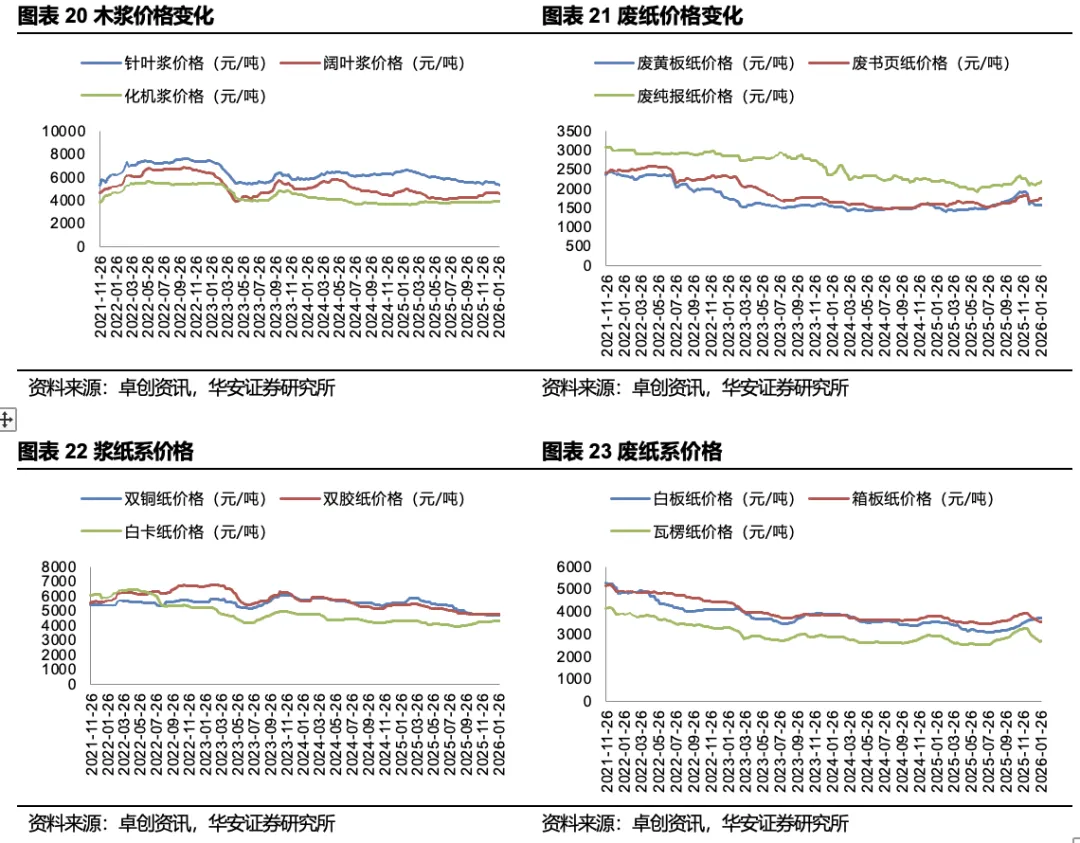

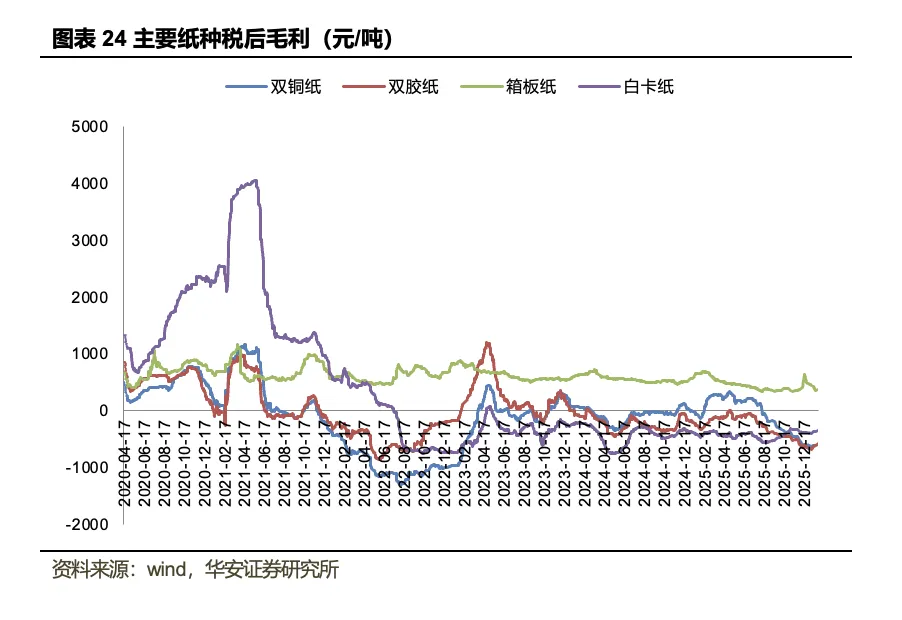

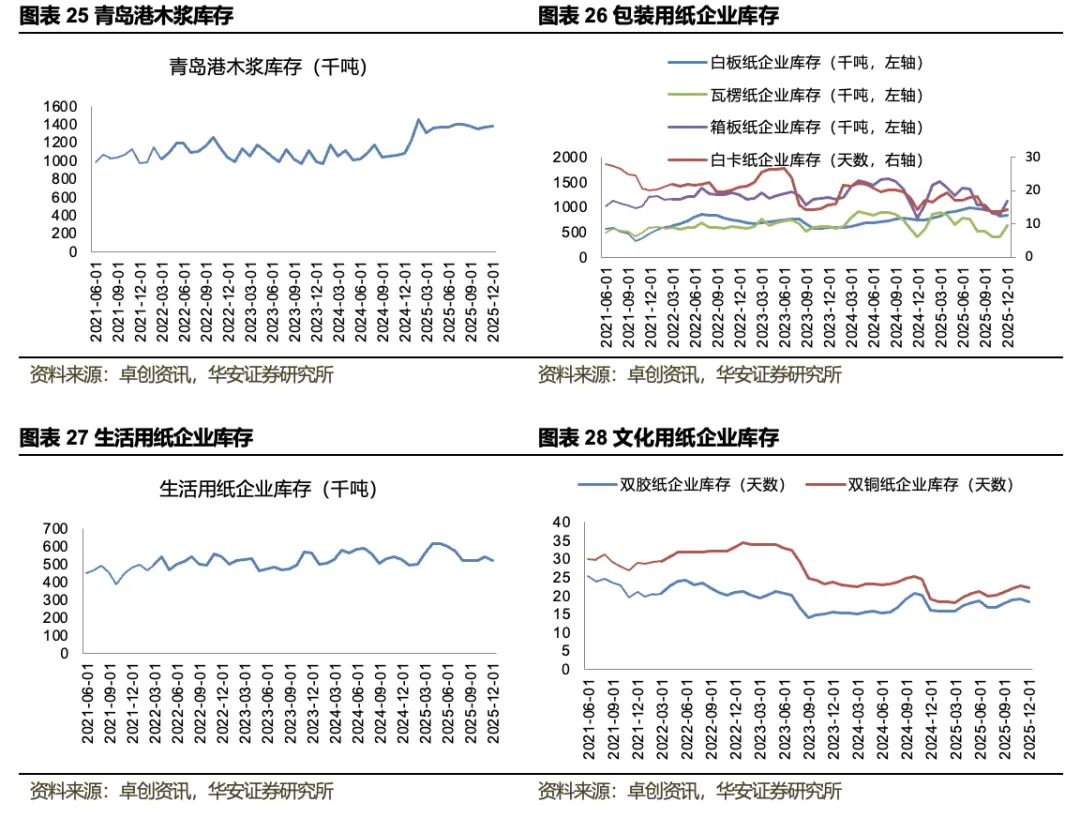

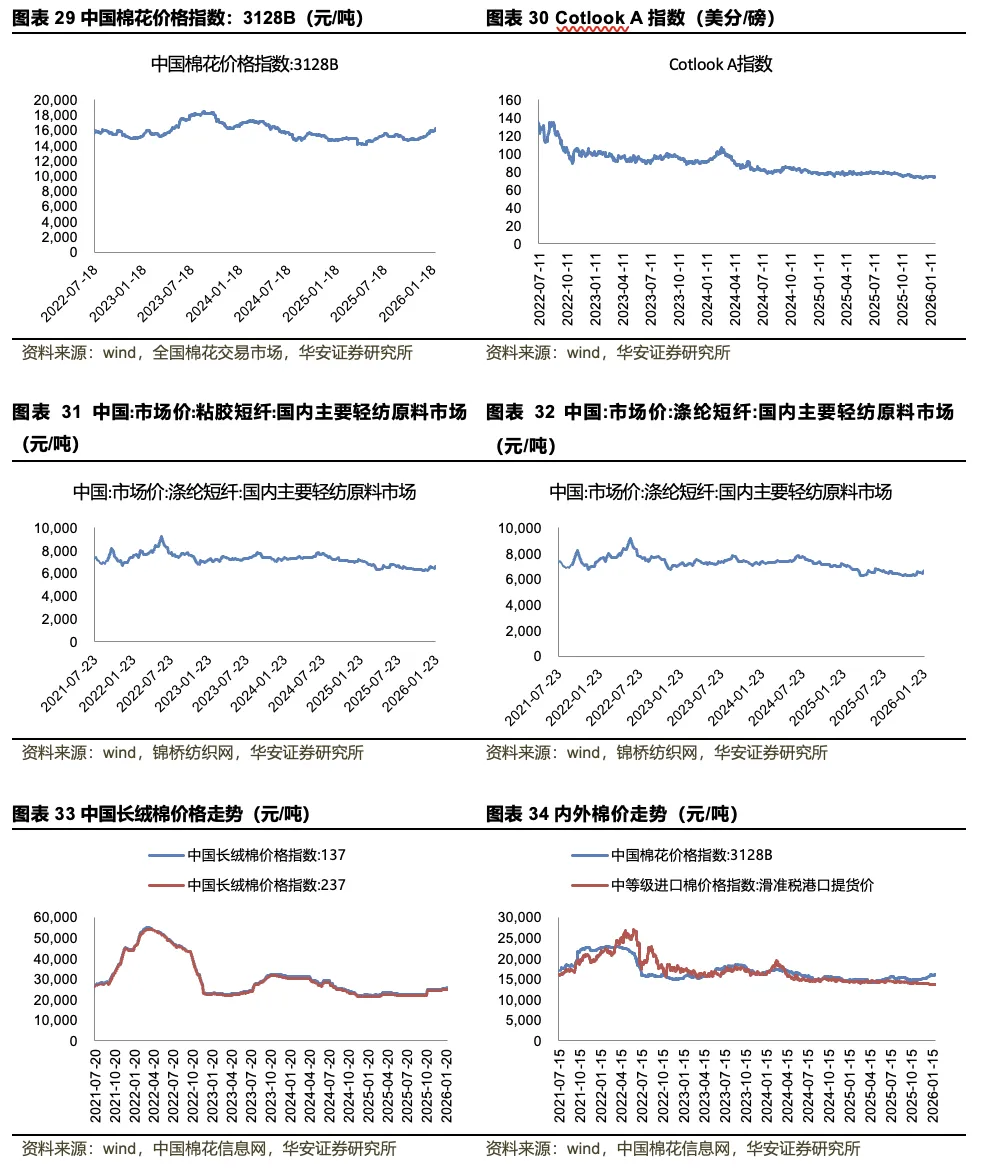

包装造纸数据跟踪: 1)纸浆&纸产品价格:截至2026年1月30日,针叶浆/阔叶浆/化机浆价格分别为5324.23/4560.26/3891.67元/吨,周环比-0.88%/-1.52%/0%;废黄板纸/废书页纸/废纯报纸价格分别为1561/1748/2185元/吨,周环比-0.89%/1.16%/2.82%;白卡纸/白板纸/箱板纸/瓦楞纸价格分别为4269/3698.75/3517.2/2676.25元/吨,周环比0%/0%/-0.06%/0.26%;双铜纸/双胶纸价格分别为4660/4725元/吨,周环比0%/0%;生活用纸价格为5875元/吨,周环比0%。2)吨盈数据:截至2026年1月30日,双铜纸/双胶纸/箱板纸/白卡纸每吨毛利分别为-588.49/-584.26/376.62/-339.97元/吨。3)纸类库存:截至2025年12月30日,青岛港月度库存为1375千吨,月环比+0.51%;白卡纸/双胶纸/铜版纸月度企业库存天数分别为14.22/18.43/22.3天,月环比+4.87%/-3.76%/-1.24%;白板纸/瓦楞纸/箱板纸月度企业库存分别为835/628.3/1123.1千吨,月环比+1.83%/+53.73%/+30.56%;生活用纸月度企业库存为521千吨,月环比-3.89%。

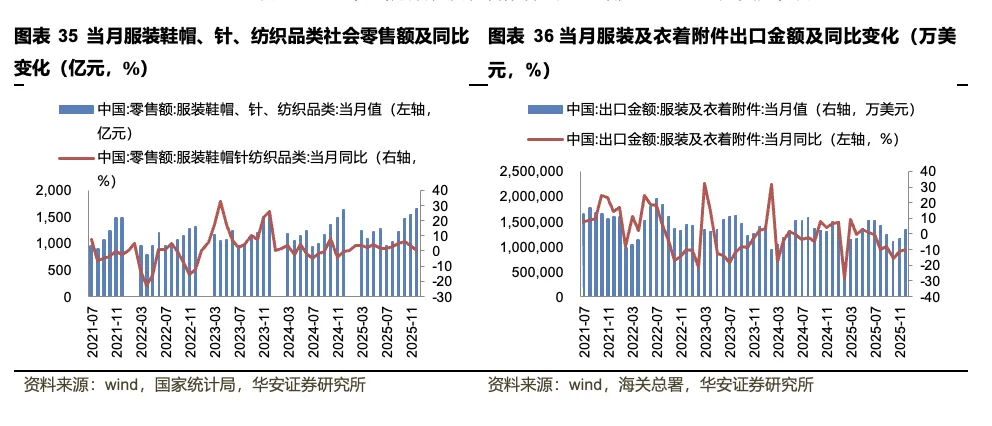

纺织服饰数据跟踪:1)原材料:截至2026年1月30日,中国棉花价格指数:3128B为16183元/吨,周环比1.97%。截至2026年1月29日,Cotlook A指数为74.15美分/磅,周环比-0.54%。截至2026年1月23日,中国粘胶短纤市场价为12600元/吨,周环比0%;中国涤纶短纤市场价为6640元/吨,周环比2.63%。截至2026年1月27日,中国长绒棉价格指数:137为25695元/吨,周环比0.98%;中国长绒棉价格指数:237为24930元/吨,周环比0.67%。截至2026年1月29日,内外棉差价为2439元/吨,周环比13.18%。2)销售数据:2025年12月,当月服装鞋帽、针、纺织品类零售额为1661亿元,同比0.6%;当月服装及衣着附件出口金额为1341241万美元,同比-10.2%。

宏观经济增长不及预期风险;企业经营状况低于预期风险;原料价格上升风险;汇率波动风险;竞争格局加剧。

01. 周专题:白卡纸企业持续提价,行业利润稳步修复

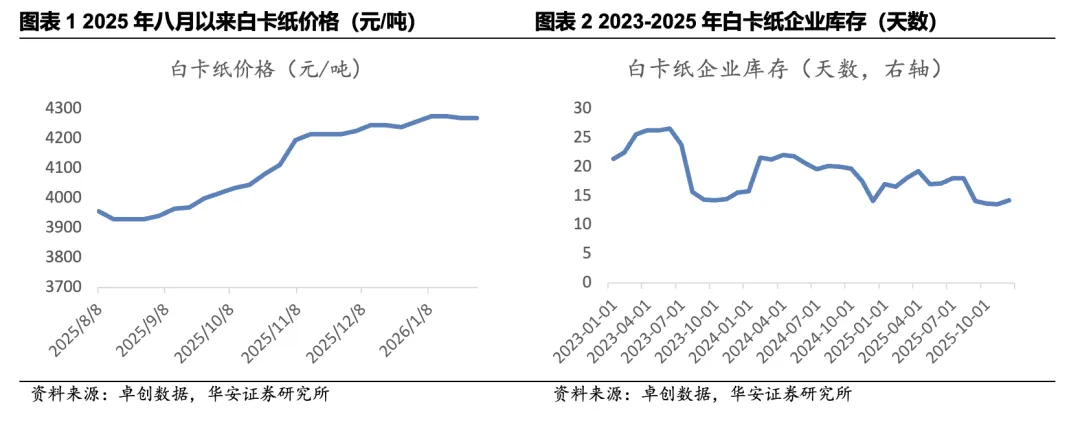

白卡纸价格自2025年8月底阶段性低点以来呈现持续上行态势。截至2026年1月30日,白卡纸价格为4269元/吨,较2025年8月底累计上涨339元/吨,增长了8.63%。据卓创数据显示,2025年8–9月白卡纸价格处于低位,行业盈利承压明显;进入四季度后,在头部纸企多轮涨价函带动下,价格逐步企稳并回升。从库存看,前期低价刺激下游商家补充库存,纸厂主动控制出货节奏,白卡纸库存及社会库存整体呈现下降趋势,库存天数由2025年8月底的18.09天降至12月的14.22天,库存压力较三季度明显缓解。从盈利看,白卡纸吨毛利较三季度低点有所修复,截止2026年1月30日,白卡纸毛利为-339.97元/吨,较2025年8月底-555.13元/吨上涨了215.16元/吨。在浆价等原材料成本较高的背景下,行业整体盈利水平仍偏低但有所改善。

本轮白卡纸价格上涨由多种因素共同影响:成本端压力上行、供需格局改善以及行业提价等。

首先,原材料木浆价格持续上行,导致纸企成本端承压。白卡纸生产对木浆依赖度较高,2025年下半年以来,木浆价格整体维持在相对高位,加上运输等综合成本因素,使得纸企生产成本较高。此前白卡纸价格低迷,毛利被大幅压缩,部分企业存在亏损,持续提价有助于缓解亏损状态并改善盈利结构。

其次,供给端库存下降,推动供需平衡,有助价格恢复。2025年8月以来,白卡纸库存周期性下降,使市场供需呈现相对平衡的状态。厂家由于前期低价主动放缓生产节奏,带动企业库存和社会库存水平持续下降。同时,纸厂选择春节后涨价,可刺激下游客户加快采购节奏,消化库存。

最后,行业集中度较高背景下,头部纸企共同提价行为对价格形成放大效应。白卡纸市场集中度相对较高,自2025年四季度以来,多家主流纸企密集发布涨价函,市场对价格上涨形成明确预期。在行业协同作用下,价格形成趋势性回升。本轮白卡纸价格上涨是源于前期价格长期偏低背景下,对高成本、低盈利状态的修复,对供需改善和行业共同提价的反应。

后续来看,白卡纸价格仍具备上涨动力。一方面,木浆等主要原材料价格维持高位,成本端压力仍有可能向下游传导,为纸价价格提供底部支撑;另一方面,春节前后纸企检修及主动控产使供给端减量,行业库存水平处于相对低位。同时,在经历长期低价周期,纸企整体盈利水平仍处偏低状态,头部企业拥有更强议价能力,通过持续提价可以进一步改善毛利水平。此外,包装、食品等下游需求保持相对稳定,对白卡纸需求形成支撑,从而提供了白卡纸价格的上行空间。

02. 一周行情回顾

03. 重点数据追踪

3.1 家居

3.2 包装造纸

3.3 纺织服饰

原材料:截至2026年1月30日,中国棉花价格指数:3128B为16183元/吨,周环比1.97%。截至2026年1月29日,Cotlook A指数为74.15美分/磅,周环比-0.54%。截至2026年1月23日,中国粘胶短纤市场价为12600元/吨,周环比0%;中国涤纶短纤市场价为6640元/吨,周环比+2.63%。截至2026年1月27日,中国长绒棉价格指数:137为25695元/吨,周环比+0.98%;中国长绒棉价格指数:237为24930元/吨,周环比+0.67%。截至2026年1月29日,内外棉差价为2439元/吨,周环比+13.18%。

销售数据:2025年12月,当月服装鞋帽、针、纺织品类零售额为1661亿元,同比+0.6%;当月服装及衣着附件出口金额为1341241万美元,同比-10.2%。

04. 行业重要新闻

(1)中国产业经济信息网: 2025年全国规模以上工业企业利润增长0.6%(2026-01-30)

国家统计局1月27日发布数据显示,2025年,全国规模以上工业企业实现利润总额73982.0亿元,比上年增长0.6%。其中,12月份规模以上工业企业利润由11月份下降13.1%转为增长5.3%,回升18.4个百分点。具体而言,装备制造业为工业向优升级提供坚实支撑。2025年,规模以上装备制造业利润较上年增长7.7%,拉动全部规模以上工业企业利润增长2.8个百分点,是对规模以上工业企业利润增长拉动作用最强的板块。规模以上装备制造业利润占全部工业企业利润的比重达39.8%,较上年提高2.6个百分点,工业企业利润结构进一步优化。从行业看,装备制造业的8个大类行业中有7个行业利润较上年增长,其中,铁路船舶航空航天、电子行业利润实现两位数增长,增速分别达31.2%和19.5%。

从行业看,智能电子产品创造消费新潮流,带动智能消费设备制造行业利润较上年增长48.0%;半导体领域产业链实现“加速跑”,相关的集成电路制造、半导体器件专用设备制造、电子元器件与机电组件设备制造、敏感元件及传感器制造行业利润分别增长172.6%、128.0%、49.1%、33.3%;医疗领域高质量发展效果显现,基因工程药物和疫苗制造、生物药品制造、口腔科用设备及器具制造行业利润分别增长72.7%、37.1%、29.7%。

此外,多类经营主体利润有所改善。2025年,在全国规模以上工业企业中,中小型企业、外商及港澳台投资企业利润增速由负转正,全年利润较上年分别增长1.4%和4.2%,2024年分别为下降1.9%和1.7%;股份制企业、国有控股企业利润改善明显,全年利润降幅分别较上年收窄3.5个和0.7个百分点。

(2)纸业网: 2025年中国生活用纸和卫生用品进出口情况(2026-01-27)

根据海关统计数据,2025年,中国生活用纸出口量连续4年增长,进口量虽也有增长,但总量相对较少。中国生活用纸市场以出口为主,国内生活用纸产量和产品种类已经能够满足本地市场需求,进口产品对国内市场影响微小。2025年,生活用纸总出口量达到170.44万t,比2024年增长25.00%;出口金额为25.14亿美元,比2024年增长4.39%;出口平均价格比2024年下降16.49%,出口呈现量增价减的趋势。

中国吸收性卫生用品出口量多年来保持平稳增长,进口量则不断下滑。2025年,吸收性卫生用品的总出口量已远高于总进口量,国产的产品能够满足国内市场需求,中国一次性卫生用品在国际市场的影响力和竞争力不断增强。2025年吸收性卫生用品的总出口量达175.52万t,比2024年增长10.43%,出口金额达44.79亿美元,比2024年增长5.23%。女性卫生用品、婴儿纸尿裤、成人失禁用品的出口量均有不同程度的增长。婴儿纸尿裤在吸收性卫生用品出口量中占比最大,为43.66%。

2025年,中国湿巾出口量比2024年增长,进口量虽微增,但总量较少,湿巾出口量远高于进口量。2025年,湿巾的总出口量为100.90万t,比2024年增长20.91%。出口产品以清洁湿巾为主,出口量占比为83.73%。

(3)纺织服装周刊:专访刘家强:智能化跃升推动毛纺业高质量发展(2026-01-30)

智能化跃升是毛纺织行业“十四五”期间最具突破性的成就之一。如今,行业拥有全球毛纺行业首家无人化“黑灯工厂”、国家智能制造标准应用试点企业、全球首家羊毛条智能制造企业等,在全球毛纺智能化领域确立引领地位,正稳步扛起引领世界毛纺科技发展的行业重任。

“十四五”期间,毛纺行业整体呈现“调整中发展、波动中稳进、突破中升级”的鲜明格局,市场主体结构、盈利出口表现、产业布局形态均实现优化升级。市场主体的迭代升级成为行业韧性的核心支撑。据中毛协数据统计,截至目前,全国毛纺织及染整精加工企业共计1.2万余家,“十四五”以来行业累计新增企业4413家,退出1225家,较“十三五”末净增3188家,进退有序的市场生态让行业结构持续优化。

产业链国际化布局稳步推进,拓宽行业发展空间。“十四五”期间,行业顶住外部压力出口实现稳中有进。2024年我国毛纺原料及制品出口总额达122.7亿美元,整体保持稳定。与“一带一路”国家的贸易合作持续深化,其中对东盟市场出口增长6.9%,成为出口增长的重要引擎。毛绒初加工、毛纱线、毛针织品等领域对东南亚、非洲等新兴经济体的投资与产能合作不断深化,既优化了全球产能布局,也为行业开辟了新增长极,同时行业仍积极瞄准国际高端市场,谋求价值链高端环节的突破与合作。

(4)中国木业信息网:中国7省13港针叶原木库存增加(2026-01-23)

1月12日-1月18日,中国7省13港针叶原木日均出库量为6.16万方,较前一周增加7.13%。其中:

山东港口针叶原木日均出库量为3.24万方,较上周增加16.13%;江苏港口针叶原木日均出库量为2.28万方,较上周减少2.98%。

截至1月9日,国内针叶原木总库存为269万方,较上周增加2万方,周环比增加0.75%,库存累积。

2026年1月12日-1月18日,中国13港新西兰原木预到船13条,较上周增加2条,周环比增加18%;到港总量约41.1万方,较上周增加3.1万方,周环比增加8%。

05. 公司重要公告

(1)顾家家居: 关于持股5%以上股东部分股份被司法拍卖的进展公告(2026-01-29)

截至本公告披露日,TB Home Limited(以下简称“TB Home”)持有顾家家居股份有限公司(以下简称“公司”或“本公司”)41,176,766 股股票,占本公司总股本的 5.01%。杭州德烨嘉俊企业管理有限公司(由顾家集团有限公司变更名称而来,以下简称“德烨嘉俊”)持有本公司 88,471,483 股股票,占本公司总股本的 10.77%,TB Home 及德烨嘉俊累计持有本公司 129,648,249 股股票,占本公司总股本的 15.78%。上述股份目前均处于冻结状态。

TB Home 被司法拍卖的股票数量为 14,508,700 股,占其所持有本公司股数的 35.24%,占本公司总股本的 1.77%。上述股份司法拍卖由买受人龚贺华竞价成功,成交金额人民币 380,858,000 元。由于买受人龚贺华未在约定的付款期限内支付成交款,故浙江省杭州市中级人民法院作出裁定重新拍卖上述股票。上述14,508,700 股股票将于 2026 年 3 月 2 日 10 时至 2026 年 3 月 3 日 10 时(延时的除外)在淘宝网司法拍卖网络平台上进行公开拍卖。

(2)志邦家居:关于股份回购比例达到1%的进展公告(2026-01-28)

志邦家居股份有限公司(以下简称“公司”)于 2025 年 12 月 3 日召开了第五届董事会第十二次会议,审议通过了《关于以集中竞价交易方式回购公司股份预案的议案》,同意公司使用自有资金及商业银行回购专项贷款通过集中竞价交易方式回购部分公司股份,用于股权激励或转换公司发行的可转债。本次回购的资金总额不低于人民币 8,000 万元(含)且不超过人民币 11,000 万元(含),回购价格不超过人民币 14.13 元/股(含)。回购股份实施期限为自公司董事会审议通过回购股份方案之日起不超过 12 个月。具体内容详见公司于 2025 年 12 月 13 日在上海证券交易所网站(www.sse.com.cn)披露的《关于以集中竞价方式回购股份的回购报告书》。

(3)中顺洁柔:关于选举职工代表董事及董事长、专门委员会委员暨变更法定代表人的公告(2026-01-29)

中顺洁柔纸业股份有限公司(以下简称“公司”)于2026年1月28日召开2026年度第一次临时股东会,审议通过《关于补选公司第六届董事会非独立董事的议案》,同意补选杨裕钊先生为公司第六届董事会非独立董事,任期自股东会审议通过之日起至第六届董事会任期届满之日止。

同日,公司召开第六届董事会第十六次会议,审议通过《关于选举第六届董事会董事长暨变更法定代表人的议案》《关于选举第六届董事会战略与可持续发展委员会委员、提名委员会委员的议案》,同意选举杨裕钊先生(简历详见附件)为第六届董事会董事长,为代表公司执行公司事务的董事,同时担任董事会战略与可持续发展委员会委员、提名委员会委员职务,任期自董事会审议通过之日起至第六届董事会任期届满之日止。

根据《公司章程》第九条“代表公司执行公司事务的董事为公司的法定代表人”,公司法定代表人相应变更为杨裕钊先生。董事会授权相关人员办理相关变更的备案登记手续。

(4)赛福天:关于控股公司临时停产的公告(2026-01-30)

江苏赛福天集团股份有限公司(以下简称“公司”)控股公司安徽美达伦光伏科技有限公司(以下简称“安徽美达伦”)根据年度生产经营计划,对部分生产线进行停产检修和设备更新改造,计划于近期临时停产,临时停产时间预计不超过 60 天。

安徽美达伦将利用本次临时停产窗口期,对部分生产线进行停产检修和设备更新改造,确保复产时各环节指标均达标光伏电池片生产运营规范。停产期间,除生产环节外,公司市场拓展、客户对接、供应链管理等其余经营活动均保持正常开展。经库存盘点,并结合历史销售数据综合测算,公司当前光伏电池片产品库存可覆盖停产期间的市场订单交付需求,本次临时停产预计不会对公司经营业绩产生重大不利影响。

除公司光伏事业部下属公司安徽美达伦临时停产外,公司其他业务正常经营开展。本次临时停产预计不会对公司经营业绩产生重大不利影响。公司将持续关注该公司本次临时停产的后续进展,严格按照相关监管规定及时履行信息披露义务,敬请广大投资者理性投资,注意风险。

06. 风险提示

报告作者

本文内容节选自华安证券研究所已发布报告:《行业周报:白卡纸企业持续提价,行业利润稳步修复》(发布时间:20260202),具体分析内容请详见报告。若因对报告的摘编等产生歧义,应以报告发布当日的完整内容为准。

分析师:徐偲(S0010523120001)

分析师:余倩莹(S0010524040004)

重要说明

1 重要提示:本文内容节选自华安证券研究所已发布报告:《行业周报:白卡纸企业持续提价,行业利润稳步修复》(发布时间:20260202),具体分析内容请详见报告。若因对报告的摘编等产生歧义,应以报告发布当日的完整内容为准。分析师:徐偲(S0010523120001),余倩莹(S0010524040004)。

2 适当性说明:《证券期货投资者适当性管理办法》于2017年7月1日起正式实施,通过本微信订阅号/本账号发布的观点和信息仅供华安证券的专业投资者参考,完整的投资观点应以华安证券研究所发布的完整报告为准。若您并非华安证券客户中的专业投资者,为控制投资风险,请取消订阅、接收或使用本订阅号/本账号中的任何信息。本订阅号/本账号难以设置访问权限,若给您造成不便,敬请谅解。我司不会因为关注、收到或阅读本订阅号/本账号推送内容而视相关人员为客户。市场有风险,投资需谨慎。

3 重要声明

分析师声明

本报告署名分析师具有中国证券业协会授予的证券投资咨询执业资格,以勤勉的执业态度、专业审慎的研究方法,使用合法合规的信息,独立、客观地出具本报告,本报告所采用的数据和信息均来自市场公开信息,本人对这些信息的准确性或完整性不做任何保证,也不保证所包含的信息和建议不会发生任何变更。报告中的信息和意见仅供参考。本人过去不曾与、现在不与、未来也将不会因本报告中的具体推荐意见或观点而直接或间接收任何形式的补偿,分析结论不受任何第三方的授意或影响,特此声明。

免责声明

华安证券股份有限公司经中国证券监督管理委员会批准,已具备证券投资咨询业务资格。本报告由华安证券股份有限公司在中华人民共和国(不包括香港、澳门、台湾)提供。本报告中的信息均来源于合规渠道,华安证券研究所力求准确、可靠,但对这些信息的准确性及完整性均不做任何保证。在任何情况下,本报告中的信息或表述的意见均不构成对任何人的投资建议。在任何情况下,本公司、本公司员工或者关联机构不承诺投资者一定获利,不与投资者分享投资收益,也不对任何人因使用本报告中的任何内容所引致的任何损失负任何责任。投资者务必注意,其据此做出的任何投资决策与本公司、本公司员工或者关联机构无关。华安证券及其所属关联机构可能会持有报告中提到的公司所发行的证券并进行交易,还可能为这些公司提供投资银行服务或其他服务。本报告仅向特定客户传送,未经华安证券研究所书面授权,本研究报告的任何部分均不得以任何方式制作任何形式的拷贝、复印件或复制品,或再次分发给任何其他人,或以任何侵犯本公司版权的其他方式使用。如欲引用或转载本文内容,务必联络华安证券研究所并获得许可,并需注明出处为华安证券研究所,且不得对本文进行有悖原意的引用和删改。如未经本公司授权,私自转载或者转发本报告,所引起的一切后果及法律责任由私自转载或转发者承担。本公司并保留追究其法律责任的权利。

4 投资评级说明

以本报告发布之日起6个月内,证券(或行业指数)相对于同期相关证券市场代表性指数的涨跌幅作为基准,A股以沪深300指数为基准;新三板市场以三板成指(针对协议转让标的)或三板做市指数(针对做市转让标的)为基准;香港市场以恒生指数为基准;美国市场以纳斯达克指数或标普500指数为基准。定义如下:

行业评级体系

增持—未来 6 个月的投资收益率领先市场基准指数 5%以上; 中性—未来 6 个月的投资收益率与市场基准指数的变动幅度相差-5%至 5%; 减持—未来 6 个月的投资收益率落后市场基准指数 5%以上;

公司评级体系

买入—未来6-12个月的投资收益率领先市场基准指数15%以上;增持—未来6-12个月的投资收益率领先市场基准指数5%至15%;中性—未来6-12个月的投资收益率与市场基准指数的变动幅度相差-5%至5%;减持—未来6-12个月的投资收益率落后市场基准指数5%至15%;卖出—未来6-12个月的投资收益率落后市场基准指数15%以上;无评级—因无法获取必要的资料,或者公司面临无法预见结果的重大不确定性事件,或者其他原因,致使无法给出明确的投资评级。