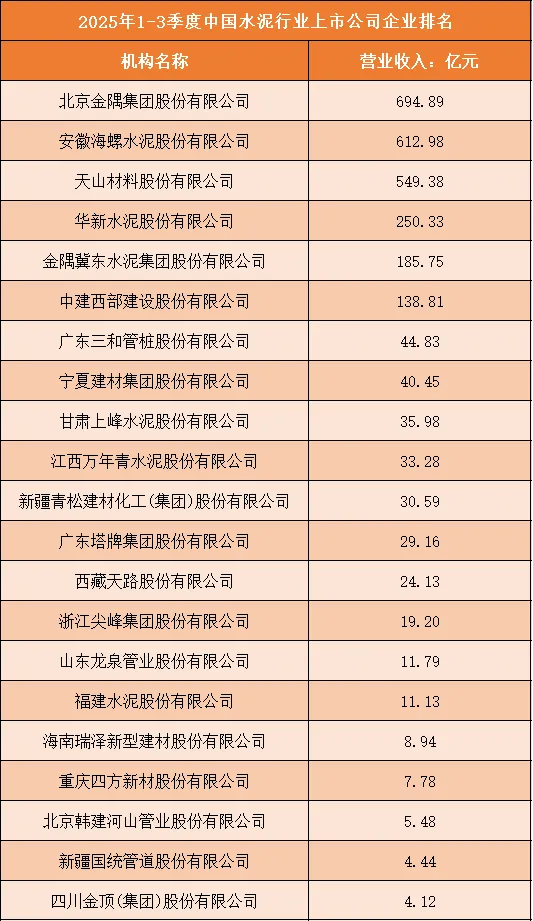

一、2025年1-3季度中国水泥行业上市公司企业排名分析

根据申万行业分类,2025年1-3季度中国水泥行业上市公司按营业收入排名如下:(A股上市公司)

1、营收梯队分化悬殊,头部企业呈碾压式领跑

2025年1-3季度中国水泥行业上市公司营收呈现极端分化的梯队格局:

第一梯队:北京金隅集团(694.89亿元)、安徽海螺水泥(612.98亿元)、天山材料(549.38亿元)营收均超500亿元,三家头部企业合计营收占上榜企业总营收的65%以上,金隅集团以近700亿元的营收成为行业绝对龙头。

第二梯队:华新水泥(250.33亿元)、金隅冀东水泥(185.75亿元)等企业营收在100-300亿元区间,与第一梯队差距超300亿元。

尾部梯队:多数企业营收低于50亿元,四川金顶以4.12亿元垫底,头部与尾部营收差距超160倍,行业“马太效应”极度显著。

2、区域资源与基建需求驱动营收,华东、西北企业领跑

上榜企业的营收表现与区域资源禀赋和基建需求高度相关:

华东区域:金隅集团、海螺水泥依托长三角庞大的基建与地产需求,叠加产业链一体化布局,营收领跑行业。

西北区域:天山材料、宁夏建材等企业依托西部大开发政策与区域基建红利,营收规模位居前列。

华南与西南区域:企业受区域市场容量与基建节奏影响,营收整体处于行业中下游。

3、业务结构决定营收韧性,一体化企业优势凸显

从业务结构来看:

全产业链一体化企业:金隅集团、海螺水泥等企业通过整合矿山、熟料、制品全产业链,有效抵御成本波动,营收规模与稳定性双优。

区域型水泥企业:宁夏建材、甘肃上峰水泥等企业聚焦本地市场,受区域需求波动影响较大,营收增长相对平缓。

转型新材料企业:部分企业尝试拓展骨料、商混等延伸业务,但尚未形成规模效应,营收贡献有限。

4、中小企业营收承压,行业集中度持续提升

营收低于50亿元的企业占上榜总数的65%以上,其中近半数企业营收不足30亿元,反映出中小水泥企业面临需求疲软、环保成本上升、产能过剩等多重压力。头部企业凭借规模、技术与资金优势持续并购整合区域产能,行业集中度进一步提升。

二、中国水泥行业竞争趋势分析

1、绿色低碳转型成核心,低碳技术与产品成竞争壁垒

水泥行业竞争已从规模扩张转向绿色低碳技术突破,头部企业加大低碳水泥、碳捕集利用与封存(CCUS)技术研发,海螺水泥、金隅集团等企业率先布局碳中和生产线,低碳产品认证与碳减排能力成为企业差异化竞争的核心壁垒。

2、产业链延伸与多元化布局,降本增效增强抗风险能力

头部企业加速推进产业链延伸,从水泥生产向骨料、商混、预制构件等下游领域拓展,金隅集团、华新水泥等企业通过“水泥+骨料+商混”一体化布局,提升产品附加值与客户粘性;中小企业则聚焦细分场景,通过专精特新突破单一产品依赖,产业链多元化成为企业抗风险的重要支撑。

3、数字化转型加速,智能制造赋能生产效率

水泥企业纷纷加大数字化投入,搭建智能工厂、无人矿山、供应链协同等平台,海螺水泥、金隅集团等头部企业通过智能制造实现能耗降低与效率提升;中小企业通过引入轻量化数字化工具优化生产流程,数字化能力直接决定企业的运营效率与成本控制能力。

4、区域协同与产能置换,行业整合加速

受产能过剩与环保政策趋严影响,水泥行业区域协同与产能置换成为趋势,头部企业通过并购重组区域产能、推进跨省产能置换,优化产能布局;同时,行业协会推动区域错峰生产,缓解供需矛盾,缺乏规模与技术优势的中小企业将逐步被整合或淘汰,行业集中度持续提升。

5、海外市场拓展提速,国际化布局成新赛道

头部企业加速海外产能布局,海螺水泥、华新水泥等企业在东南亚、非洲等地区投资建厂,参与“一带一路”基建项目,拓展海外市场;同时,高端水泥出口与技术输出成为企业突破国内市场瓶颈的重要路径,国际化能力成为头部企业的核心壁垒。

6、政策驱动需求结构升级,基建与绿色场景成增长引擎

随着“新基建”与城市更新政策推进,水泥需求结构向基建与绿色场景倾斜,头部企业加大对风电、光伏、海绵城市等绿色基建领域的产品供应;同时,农村基建与县域市场成为新的增长点,渠道下沉与场景深耕成为企业营收增长的重要支撑。