根据《证券期货投资者适当性管理办法》及配套指引,本资料仅面向华创证券客户中的金融机构专业投资者,请勿对本资料进行任何形式的转发。若您不是华创证券客户中的金融机构专业投资者,请勿订阅、接收或使用本资料中的信息。

本资料难以设置访问权限,若给您造成不便,敬请谅解。感谢您的理解与配合。

事项

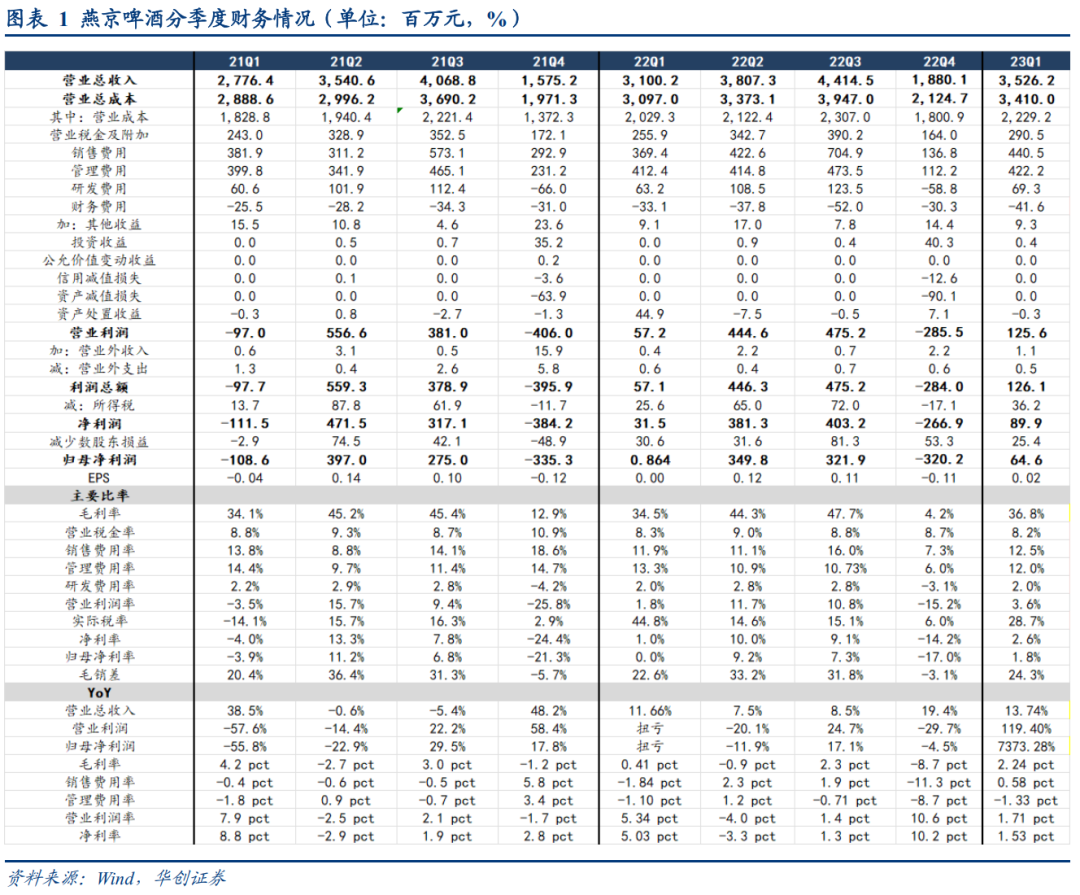

公司发布2023年一季报,2023年Q1公司实现营业总收入35.26亿元,同增13.74%;实现归母净利润6456.4万元,去年同期约86万元;实现扣非归母净利润5648.6万元,去年同期-2484.6万元。

评论

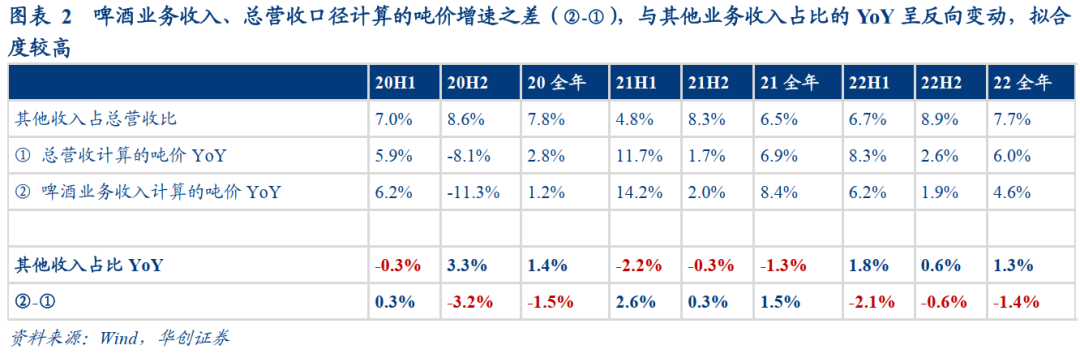

U8销量高增50%,吨价微增预计系货折延续等因素所致。量价拆分看,2023年Q1公司实现啤酒销量96.31万千升,同增12.80%,结合渠道反馈预计其中U8销量同增50%,放量势能保持强劲。但公司23Q1吨价约同增0.83%至3661元/千升,我们认为原因有二,一是23Q1公司延续此前货折政策,二是一季报公布的总营收中含“其他业务收入”(但不披露具体数据),其占比下滑也可能导致以总营收口径计算的啤酒吨价涨幅偏低。

吨成本下行、管理费用率优化、有效税率降低,改革效果继续显现。成本端,23Q1燕京吨价成本同降2.61%至约2315元/千升,预计主要受益于生产端精实运营以及包材成本优化,毛利率随之同增2.24pcts至36.78%。费用端,管理效率继续提升,管理费用率同降1.33pcts至11.97%,同时销售费用率同增0.58pcts至12.49%,主要系增加投放塑造品牌高度、把握消费复苏。此外,受益于弱势子公司继续减亏,有效税率同降16.1pcts至28.7%。综上,公司改革势能持续释放,23Q1实现扣非归母净利润5648.6万元(去年同期-2484.6万元),扣非归母净利率同增2.4pcts至1.6%。

投资建议

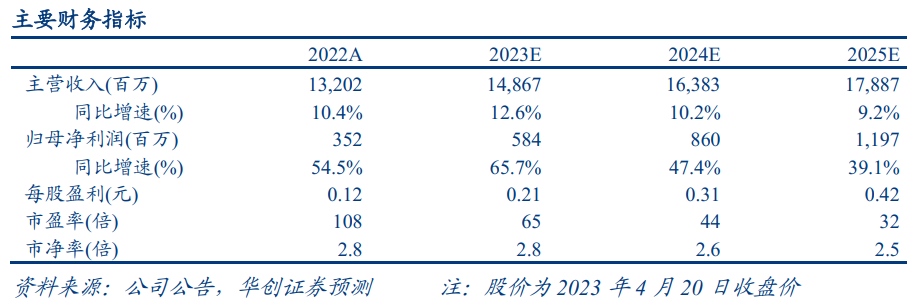

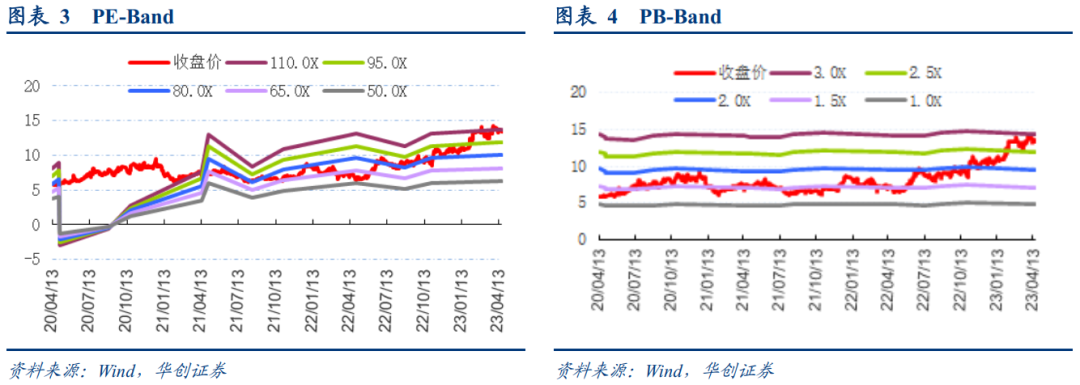

复兴在途,正循环延展,维持“强推”评级与目标价18元。燕京改革势能强劲,23年U8有望保持高增,旺季现饮复苏吨价增长加速可期,叠加效率提升释放盈利,具备强alpha潜力。中长期看,潜在净利率看保守看至10%。维持23-25年EPS预测0.21/0.31/0.42元,对应P/E估值65/44/32倍。当前公司处于盈利改善初期,按燕京净利率提升至10%时对应中性潜在净利润17亿,给予30倍PE,重申23年目标市值510亿元、目标价18元。

风险提示

行业竞争加剧,新品销售不及预期,食品安全风险。

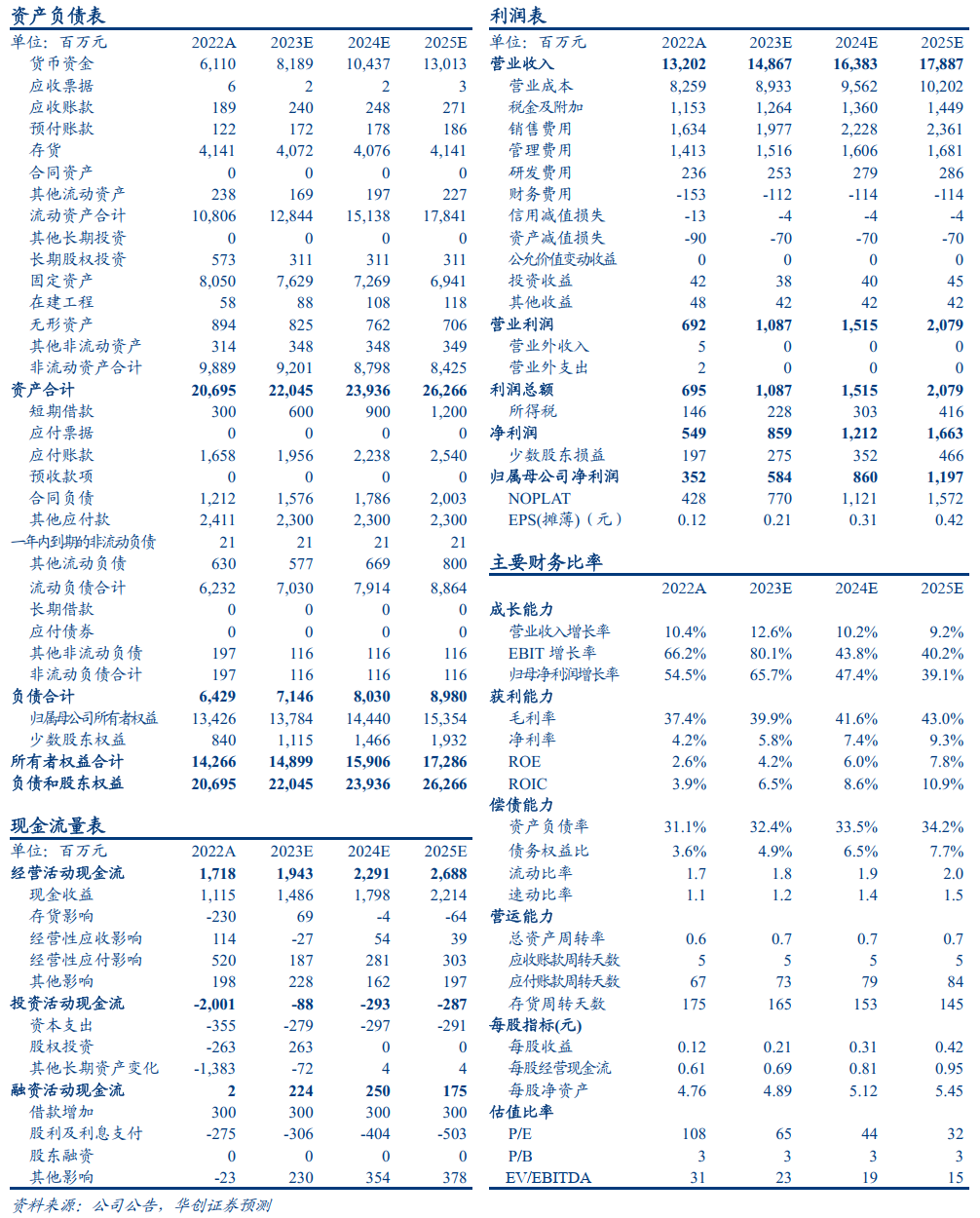

附录:财务预测表

团队介绍

组长、首席分析师:欧阳予

浙江大学本科,荷兰伊拉斯姆斯大学研究型硕士,6 年食品饮料研究经验。曾任职于招商证券,2020年加入华创证券。2021-2022年获新财富、新浪金麒麟、上证报等最佳分析师评选第一名。

——白酒研究组(白酒、红酒、黄酒、酒类流通行业)

组长、高级分析师:沈昊

澳大利亚国立大学硕士,4年食品饮料研究经验,2019年加入华创证券研究所。

分析师:田晨曦

英国伯明翰大学硕士,2020年加入华创证券研究所。

研究员:刘旭德

北京大学硕士,2021年加入华创证券研究所。

——大众品研究组(低度酒、软饮料、乳肉制品、烘焙休闲食品、食品配料等)

组长、高级分析师:范子盼

中国人民大学硕士,4年消费行业研究经验,曾任职于长江证券,2020 年加入华创证券研究所。

研究员:杨畅

美国南佛罗里达大学硕士,2020年加入华创证券研究所。

助理研究员:严晓思

上海交通大学金融学硕士,2022年加入华创证券研究所。

助理研究员:柴苏苏

南京大学经济学硕士,2022年加入华创证券研究所。

——餐饮供应链研究组(调味品、预制食品、卤味餐饮连锁等)

分析师:彭俊霖

上海财经大学金融硕士,3年食品饮料研究经验,曾任职于国元证券,2020年加入华创证券研究所。

华创证券总裁助理、研究所所长、大消费组组长:董广阳

上海财经大学经济学硕士,14年食品饮料研究经验。曾任职于招商证券,瑞银证券。自2013至2022年,获得新财富最佳分析师六届第一,两届第二,一届第三,获金牛奖最佳分析师连续三届第一,连续三届全市场最具价值分析师,获水晶球最佳分析师连续三届第一,获新浪金麒麟、上证报最佳分析师评选连续四届第一。

长按识别二维码关注我们

相关研究报告:

具体内容详见华创证券研究所4月21日发布的报告《燕京啤酒(000729)2023年一季报点评:复兴在途,正循环延展》

法律声明:

华创证券研究所定位为面向专业投资者的研究团队,本资料仅适用于经认可的专业投资者,仅供在新媒体背景下研究观点的及时交流。华创证券不因任何订阅本资料的行为而将订阅人视为公司的客户。普通投资者若使用本资料,有可能因缺乏解读服务而对报告中的关键假设、评级、目标价等内容产生理解上的歧义,进而造成投资损失。

本资料来自华创证券研究所已经发布的研究报告,若对报告的摘编产生歧义,应以报告发布当日的完整内容为准。须注意的是,本资料仅代表报告发布当日的判断,相关的分析意见及推测可能会根据华创证券研究所后续发布的研究报告在不发出通知的情形下做出更改。华创证券的其他业务部门或附属机构可能独立做出与本资料的意见或建议不一致的投资决策。本资料所指的证券或金融工具的价格、价值及收入可涨可跌,以往的表现不应作为日后表现的显示及担保。本资料仅供订阅人参考之用,不是或不应被视为出售、购买或认购证券或其它金融工具的要约或要约邀请。订阅人不应单纯依靠本资料的信息而取代自身的独立判断,应自主作出投资决策并自行承担投资风险。华创证券不对使用本资料涉及的信息所产生的任何直接或间接损失或与此有关的其他损失承担任何责任。

本资料所载的证券市场研究信息通常基于特定的假设条件,提供中长期的价值判断,或者依据“相对指数表现”给出投资建议,并不涉及对具体证券或金融工具在具体价位、具体时点、具体市场表现的判断,因此不能够等同于带有针对性的、指导具体投资的操作意见。普通个人投资者如需使用本资料,须寻求专业投资顾问的指导及相关的后续解读服务。若因不当使用相关信息而造成任何直接或间接损失,华创证券对此不承担任何形式的责任。

未经华创证券事先书面授权,任何机构或个人不得以任何方式修改、发送或者复制本资料的内容。华创证券未曾对任何网络、平面媒体做出过允许转载的日常授权。除经华创证券认可的媒体约稿等情况外,其他一切转载行为均属违法。如因侵权行为给华创证券造成任何直接或间接的损失,华创证券保留追究相关法律责任的权利。

订阅人若有任何疑问,或欲获得完整报告内容,敬请联系华创证券的机构销售部门,或者发送邮件至jiedu@hcyjs.com。