核心结论

导读:公司23Q1收入盈利实现新高,优异开局之下,公司改革推进伴随行业动销、加速成本优化,业绩弹性有望进一步加速。

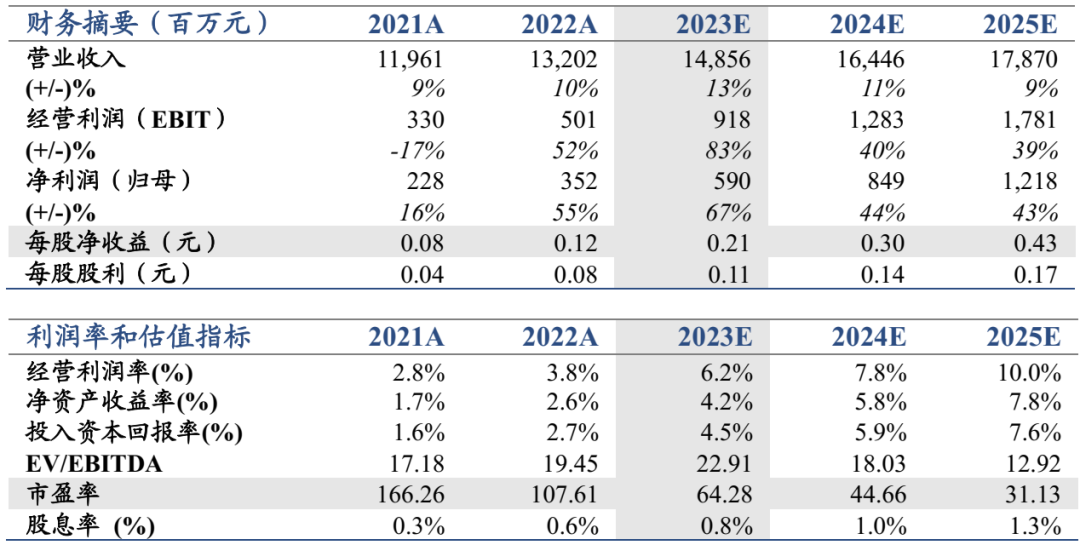

投资建议:维持“增持”评级。维持2023-25年EPS预测为0.21、0.30、0.43元,维持目标价18.5元。

收入符合预期,利润符合预告。公司23Q1实现营收35.26亿元、同比+13.74%,归母净利6456万元(22Q1为86万元)、同比增长7373.28%,扣非归母净利5649万元(22Q1亏损2485万元)、扭亏为盈。公司收入符合预期,扣非前后净利均落在预告区间中值偏上。

结构升级持续,吨成本下行带动毛利率提升。23Q1啤酒销量96.31万千升、同比+12.8%,吨营收同比+0.8%至3661元,我们预计U8仍然保持较高增速、持续带动结构升级,短期吨价涨幅收缩或因淡季争取开门红而加大货折投放。23Q1毛利率同比+2.2pct至36.8%,其中吨营业成本同比下降2.6%至2315元贡献较明显,我们预计主因自身改革带来的降本增效,叠加包材成本优化以及淡季产能利用率提升。23Q1销售费率同比+0.6pct至12.5%,低基数上投放略增,管理费率同比-1.3pct至12%,效率提升继续体现,23Q1扣非前后净利率分别同比+1.8/2.4pct至1.8%/1.6%。

α和β叠加共振,燕啤弹性将加速。单就历年Q1来看,燕啤23Q1收入创历史新高,扣非后归母净利率为2005年以来最高。表观优异成绩背后是燕啤全方位改革加速推进,改革红利释放正处起步阶段,我们认为旺季动销加速、成本优化之下,公司业绩弹性将进一步加速。

风险提示:疫情反复、成本进一步上涨、市场竞争加剧等。