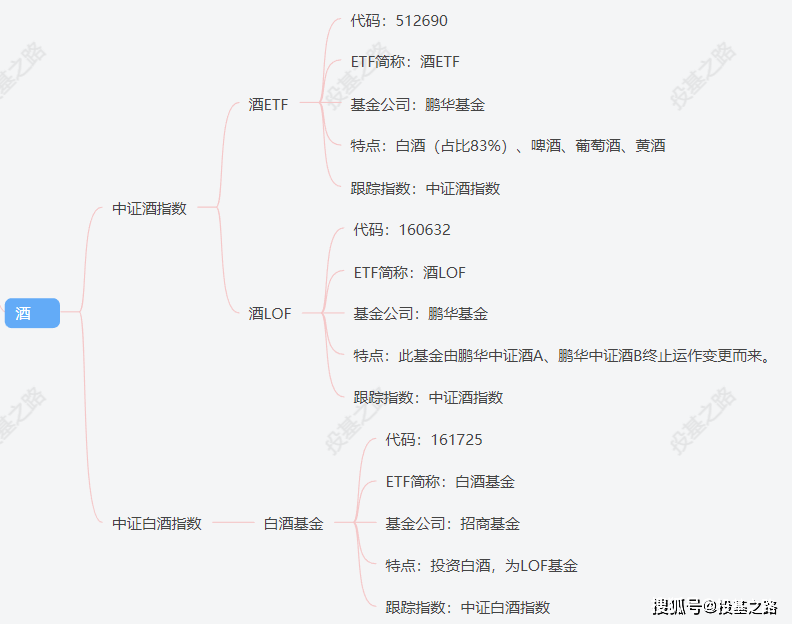

白酒行业短期供需变化不剧烈,相对容易预测;产品有差异性,有情感归属成分,不容易陷入价格战泥潭;绝大部分(尤其是中高端)都是先收钱后给货,付款方式多为现金或者类现金的银行承兑汇票,普遍很少甚至根本没有应收账款,营收和利润含金量高;产品不担心短期积压,存货几乎不会贬值至生产成本以下;产品简单,研发投入极少,一般不搞费用资本化处理……这些特点,决定了公司财报简单且优质,可预测性较强。

如果你理解了白酒企业,可以在里面捡一辈子的钱。投资白酒行业的核心要素是消费升级和强者抢弱者的市场份额,具体而言,就是在高端看产能,中低端看营销。“浓香的局限是时间”。浓香酒质量的好坏,要取决于窖池时间的长短。由时间雕琢出来的老窖池,是再多金钱也无法复制的。高端白酒,除了茅台为酱香型,其它基本上浓香型。原泸州老窖公司总工程师,有国际酿酒大师称号,享受国务院特殊津贴的著名白酒专家赖高淮老先生阐述:

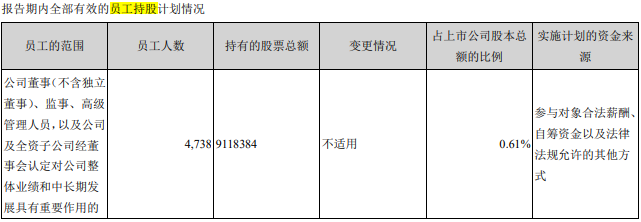

20年以上窖龄的窖池,可以产出5%~10%的优级品好酒,50年以上的窖池可以产出20%~30%的优级品好酒。这意味着即便你20年前就挖了很多窖池,并使用了窖池老化技术(就是这位赖高淮老人主持创新的新技术),产生高端酒的同时,也会伴生出更多的低端酒。洋河股份三大基地的陶坛库可存放15万吨的基酒。每只陶坛存储优质基酒1吨,每年挥发约0.2%。每间陶坛库存放500坛。2001年的洋河酒厂,年销售额只有2个亿(当年五粮液47亿,老窖10亿),已经沦落到无法保证发放员工工资的囧境了。在2002年洋河改制成立股份公司的时候,就建立了高级管理人员的考评及激励机制。2021年员工持股计划如下:

通常而言,股权激励针对面要小一些,强调的是贡献;

员工持股计划覆盖面要广一些,更像见着有份。

通常而言,股权激励是直接给个人,解锁后你自行决定持有还是卖出;

员工持股计划是股票给一个持股平台,持有还是买卖由大家按照约定规则票决(比如委托谁决定,或者大家投票决定,或者赚够多少就卖)。

诺奖得主米尔顿.弗里德曼有个著名的“花钱矩阵理论”:

——这是亘古不变的人性,你我他都逃不了。有次姑姑在我家给表妹洗头,挤了很多洗发水,搓了满头的泡泡,就像头上顶了一大团棉花。果然是“花别人的钱,办自己的事,只讲效果,不讲节约”。洋河持股结构,把公司利益和股东利益捆绑到了一起,让员工花自己的钱办自己的事,用心做事,即讲节约又讲效果。2003年8月,洋河规避以浓香、酱香、清香等香型区分白酒的传统手法,在总结提炼出一整套优质白酒特征优点、工艺要求、微量成分等理论后,创造了一种全新的品类“绵柔型白酒”。2009年,洋河上市的时候,只有8万多吨产能,其中优质基酒产能只有两万多吨,大部分产能是2010年以后的,包括收购双沟,以及后面的洋河双沟同时扩产。这些产能伴随着时间的推移,逐步能够提供更多的高品质基酒。2017年的洋河,已经成为年产原酒16万吨,原酒储存能力达100万吨的大型企业。2006年白酒业上市公司的营收座次是五粮液 (000858.SZ)、贵州茅台 (600519.SH)、泸州老窖 (000568.SZ)、山西汾酒 (600809.SH)。2015年座次变成茅台、五粮液、洋河、泸州老窖、山西汾酒,保持至今。

2021年古井贡酒排在山西汾酒后面,位列第六名。

| 营收 | 2006

| 2016

| 年化增长

| 2021

| 5年年化增长 | 5年股价收益

|

| 茅台 | 49

| 388.4

| 23%

| 1094.6

| 23% | 5.13

|

| 五粮液 | 73.9

| 245.4

| 12.8%

| 662.09

| 22%

| 5.46 |

| 泸州老窖 | 18.7

| 83

| 16.1%

| 206.42

| 20%

| 6.69

|

| 山西汾酒 | 15.2

| 44

| 11.2%

| 199.71

| 35.3%

| 11.6

|

| 洋河 | 10.7

| 181.8

| 32% | 253.5

| 6.9% | 1.33

|

| 古井贡酒 | 9.64 | 60.17 | 21%

| 132.7 | 17.1

| 4.35

|

洋河在2006到2016的十年高速增长后,从2016年到2021年营收的年化增长只有6.9%,5年不包括分红,股价只涨到了2.33倍。

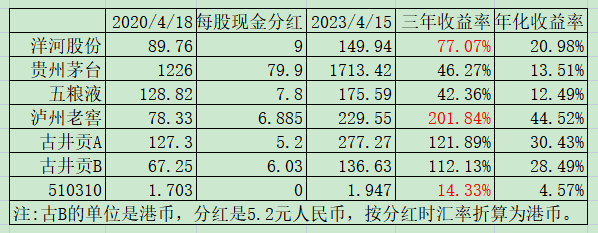

老唐统计了几只主要白酒股这三年的涨幅:

中证白酒指数39997三年同期涨幅为95.63%,2016年到2021年的涨幅为428%。

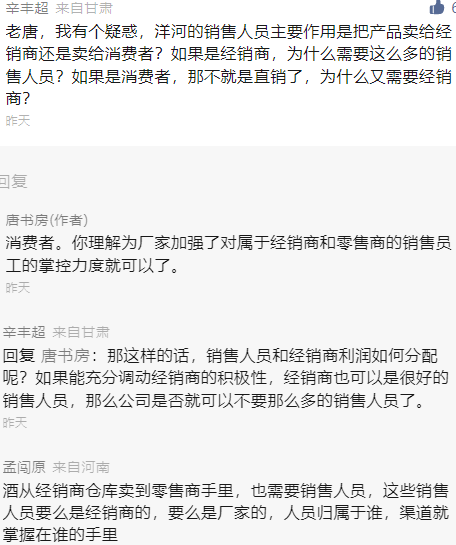

各大名酒企业,其销售主要通过经销商完成。但在与经销商的关系处理中,又分为以经销商为主和以企业为主两种不同的模式。茅台、五粮液等企业,走的是以经销商为主模式,企业与经销商是买卖关系,经销商给钱,企业发货,交易完成。

至于如何完成销售,那是经销商的事情,企业顶多在费用或媒体宣传等方面给予适当配合。这种模式,对于酒企而言,销售人员少,市场事务少,管理链条短,能力要求低。

而洋河走的是另一条以企业为主的道路。依靠洋河自设的分公司和办事处,在当地招聘和培养业务员,由分公司和办事处直接管理,按照洋河的“522极致化系统”进行市场推广和产品销售,当地经销商主要起配合作用。在市场的拓展过程中,经销商必须严格按照洋河的要求运营,否则随时可能产生二批商取代总经销、二批商直接被淘汰乃至业务员变身二批商的局面。通过这种模式,洋河牢牢地将渠道和市场掌握在自己手中。这就是年报表述的“深度管理+直接控制”。

这种模式管理链条长、管理层级多、人员事务繁杂,对运行制度、利益分配体系和员工的主观能动性要求都非常高。

2021年洋河在职员工合计13474人(比2015年增加183人),销售人员2066人(比2015年减少2022人)。

洋河过去是不依仗大商,近两年的销售改革是砍掉小经销商,扶持区域大商,优化团购队伍。2021年洋河在职员工合计13474人(比2015年增加183人),销售人员2066人(比2015年减少2022人),销售人员占比15%,比2015年下降一半。而茅台员工总数31413人,销售人员仅1143人,占比3.6%;五粮液员工总数25803人,销售人员1159人,占比由2015年的不足2%提高到4.5%。洋河和五粮液都是浓香酒,洋河的优势在于渠道,营销和管理层,劣势在于品牌。而五粮液优势在于品牌,相比洋河,在渠道营销上不占优势。

五粮液是中国浓香型白酒第一品牌。可以用于五粮液及以上品质的基酒约23200吨,可以承接茅台溢出需求。而洋河梦之蓝产能不够。

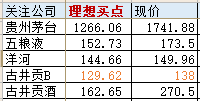

根据各机构预测业绩的均值得出理想买点如下: