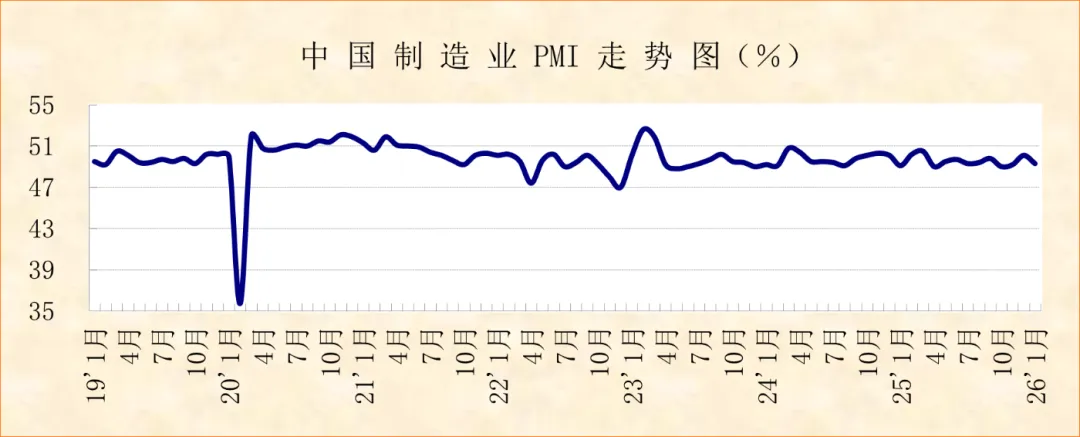

国家统计局服务业调查中心、中国物流与采购联合会发布的2026年1月份中国制造业采购经理指数(PMI)为49.3%,较上月下降0.8个百分点,显示制造业运行有所波动。从分项指数以及不同行业的指数变化来看,1月我国制造业市场需求有所收紧,但企业生产保持扩张态势,原材料和产成品价格联动上升,产业结构继续优化,制造业后市回稳运行具备基础。

季节性与外部因素影响显现,市场需求承压运行。1月份,我国制造业市场需求在上月基础上有所放缓,新订单指数为49.2%,较上月下降1.6个百分点。市场需求放缓,主要是面临两方面的压力。一是季节性因素,由于多地气温进一步下降,加上春节假期临近,大量工地、工厂等的施工作业活动有所放缓,带动相关需求趋于收缩。此外,2025年12月部分行业冲击全年目标,在一定程度上透支了部分需求,从而影响了1月份市场需求释放;二是出口环境有所变化,部分国际市场的进口政策或规则出现变化,对我国产品出口的影响有所扩大,1月份新出口订单指数为47.8%,较上月下降1.2个百分点,其中装备制造业出口放缓较为明显。尽管当前市场需求有所放缓,但是从企业感受来看,市场需求不足的问题趋于缓解,1月反映市场需求不足的制造业企业比重为54.9%,较上月下降9.4个百分点,意味着当前的市场需求放缓属于正常变化,市场需求趋稳运行态势没有改变。

企业生产增势有所放缓,整体仍保持扩张态势。1月份,受需求端承压影响,制造业生产活动也有所波动,生产指数为50.6%,较上月下降1.1个百分点,仍保持在扩张区间,显示制造业生产整体继续扩张,但增势较上月有所放缓。原材料采购活动有所收缩,采购量指数为48.7%,较上月下降2.4个百分点。需要指出的是,1月生产指数下降的首要原因是消费品制造业生产指数较上月下降超过4个百分点至50%以下,拖累整体生产指数运行,显示消费品制造业生产活动短期明显放缓,主要是纺织业、纺织服装服饰业市场供需偏弱运行。

原材料和产成品价格联动上升,企业利润问题需要重视。1月份,尽管制造业原材料采购活动收缩,但是受国际流动性宽松预期、国际地缘政治、工业金属需求释放以及国内“反内卷”政策等因素的影响,大宗商品市场价格连续上涨,我国制造业原材料价格相应加快上升,购进价格指数为56.1%,较上月上升3个百分点,创2024年6月份以来新高。原材料价格加快上升也带动产成品价格上升,出厂价格指数为50.6%,较上月上升1.7个百分点,在连续19个月运行在50%以下后回到扩张区间。虽然原材料价格和产成品价格都有所上升,但是比较来看,原材料价格上升势头明显快于产成品价格,对企业效益有一定影响。企业调查显示,1月反映利润下降的制造业企业比重超过34%,企业利润问题需要重视。

新动能延续扩张态势,产业结构持续优化。1月份,在面临季节性因素和外部因素影响的情况下,我国制造业新动能仍延续扩张态势。装备制造业PMI为50.1%,虽较上月下降0.3个百分点,仍保持在扩张区间。受部分国家政策变化影响,装备制造业出口有所放缓,但国内市场需求仍较好释放,生产活动也稳定扩张,装备制造业生产指数和新订单指数都稳定在51%以上。高技术制造业PMI为52%,虽较上月下降0.5个百分点,仍连续12个月运行在扩张区间,其中生产指数和新订单指数都运行在接近54%的较好水平,显示高技术制造业持续向好扩张。结合来看,装备制造业和高技术制造业稳中向好发展,制造业产业结构持续优化。

综合来看,2026年1月份,受季节性因素和外部因素影响,制造业运行有所波动,但是市场需求仍有趋稳迹象,生产活动保持扩张,市场价格联动上升,产业结构继续优化,制造业后市回稳运行具备基础。预计2月份,受春节假期影响,制造业运行或继续有所放缓。随着春节过后经济社会回归正常运行,在“十五五”规划布局启动、中央经济工作会议部署落实的带动下,制造业将继续稳定扩张,高质量发展向深向实。

<推荐阅读>