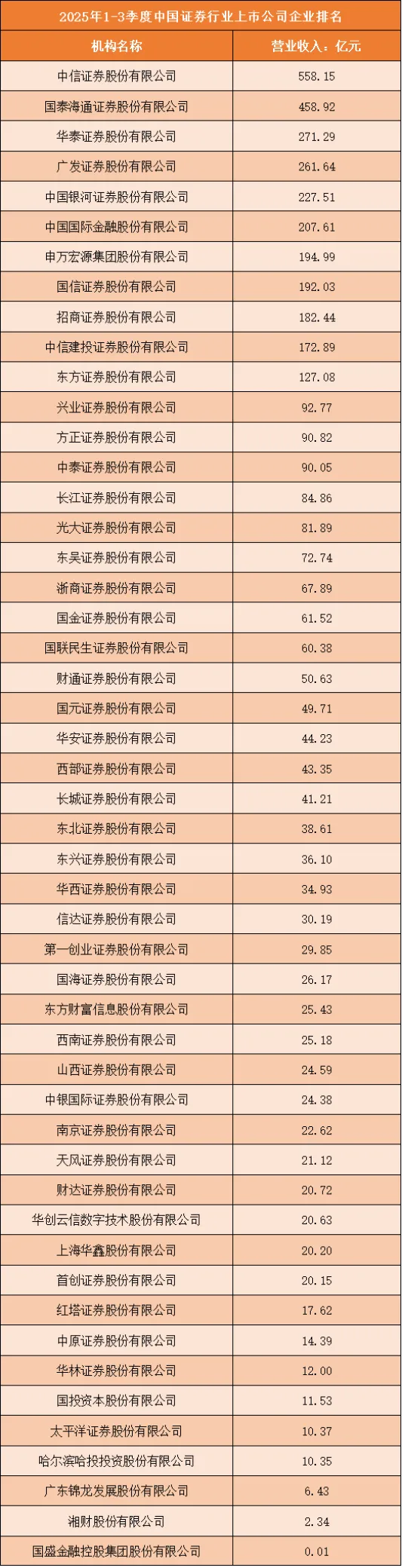

一、2025年1-3季度中国证券行业上市公司企业排名分析

根据申万行业分类,2025年1-3季度中国证券行业上市公司按营业收入排名如下:(A股上市公司)

1、营收梯队呈阶梯式分化,头部券商绝对领跑

2025年1-3季度中国证券行业上市公司营收呈现金字塔式梯队格局,中信证券以558.15亿元营收稳居榜首,成为行业绝对龙头,占据第一梯队;国泰君安(458.92亿元)营收超450亿元,构成第二梯队,与中信证券差距近100亿元;华泰证券(271.29亿元)、广发证券(261.64亿元)营收在260-270亿元区间,为第三梯队;中国银河(227.51亿元)至招商证券(182.44亿元)等营收在170-230亿元区间,形成第四梯队;其余券商营收均低于170亿元,且逐步递减,与头部券商差距悬殊,行业“马太效应”显著。

2、营收规模差距持续拉大,头部集中度进一步提升

从营收差值来看,中信证券与国泰君安差距99.23亿元,国泰君安与华泰证券差距187.63亿元,第三梯队与第四梯队中国银河差距超50亿元,梯队间差距持续拉大;前5家券商(中信、国泰君安、华泰、广发、银河)合计营收达1777.51亿元,占上榜企业总营收超40%,行业集中度高度集中,头部券商凭借资本实力、业务布局、品牌优势,持续挤压中小券商市场份额。

3、业务结构与综合实力决定营收,全牌照券商优势凸显

从业务结构来看,中信证券、国泰君安、华泰证券等全牌照综合券商,依托经纪、投行、资管、自营、财富管理等全业务链布局,实现营收领跑;广发证券、招商证券等聚焦投行与财富管理,营收位居前列;而东方财富以互联网经纪与基金销售为核心,兴业证券、方正证券等以区域业务与特色资管为主,营收规模相对较小,全牌照布局与综合金融服务能力直接决定券商营收体量。

4、区域分布与资源禀赋影响营收,东部沿海券商表现亮眼

上榜券商主要集中在北京、上海、广东、江苏等东部沿海金融发达区域,中信证券(北京)、国泰君安(上海)、广发证券(广东)、华泰证券(江苏)等依托核心城市金融资源、高净值客户与产业集群,营收规模位居行业前列;中西部及东北区域券商(如西部证券、东北证券、哈投股份)受区域金融资源限制,营收规模偏小,区域金融发展水平与资源禀赋对券商营收影响显著。

5、中小券商营收承压,特色化与差异化成突围关键

营收低于100亿元的券商(如兴业证券、方正证券、中泰证券等)及尾部券商(如湘财股份、国盛金融),营收规模均未突破百亿,且多数尾部券商营收低于30亿元,反映出行业中小券商整体营收承压,市场竞争力较弱;仅少数特色券商(如东方财富)凭借互联网金融优势实现突围,其余中小券商因业务同质化、资本实力弱,面临较大的生存与竞争压力。

二、中国证券行业竞争趋势分析

1、财富管理成核心战场,从经纪通道向资产配置转型

证券行业竞争已从传统经纪业务通道费,转向财富管理核心战场,头部券商纷纷加大财富管理业务布局,聚焦基金代销、资产管理、私人银行、投资顾问等领域,通过数字化工具与专业投顾服务,提升客户资产规模与AUM(资产管理规模);中信证券、国泰君安、华泰证券等率先构建财富管理生态,财富管理业务营收占比持续提升,成为券商营收增长的核心引擎。

2、投行业务竞争白热化,注册制与全面注册制驱动增量

全面注册制背景下,投行业务成为券商竞争的关键领域,头部券商凭借项目资源、定价能力、承销网络优势,抢占IPO、再融资、并购重组等核心项目市场份额;中信证券、国泰君安、广发证券等投行收入持续领跑;中小券商则聚焦专精特新企业、区域资本市场项目,打造特色投行服务,投行业务的专业能力与项目储备成为券商核心竞争力。

3、数字化转型加速,金融科技赋能全业务链

数字化成为券商竞争的重要抓手,头部券商纷纷加大金融科技投入,搭建智能投顾、量化交易、数字化投行、智慧运营等科技平台,实现经纪、投行、资管、自营等全业务链数字化升级;东方财富等互联网券商依托技术优势,在经纪与基金销售领域实现弯道超车;中小券商则通过与科技公司合作、引入轻量化数字化工具,降低转型成本,金融科技能力直接决定券商的服务效率与市场竞争力。

4、资管业务去通道化,主动管理与公募化成转型方向

资管新规下,券商资管业务从通道业务转向主动管理与公募化转型,头部券商纷纷剥离通道业务,加大主动管理型产品、公募基金、私募资管等布局,提升资管业务盈利能力;广发证券、华泰证券、中信证券等资管业务收入持续增长;中小券商则聚焦细分资管赛道(如固收+、量化投资),打造特色资管产品,主动管理能力成为券商资管业务的核心壁垒。

5、区域深耕与全国扩张并行,特色化与差异化竞争成主流

全国性头部券商持续推进全国化布局,通过分支机构下沉、并购重组等方式,抢占三四线城市与县域市场;区域型券商则深耕本地市场,依托区域产业资源与客户粘性,打造差异化服务优势(如江浙券商聚焦民营经济、成渝券商聚焦西部大开发);同时,券商纷纷聚焦绿色金融、科技金融、跨境金融等特色赛道,差异化竞争成为中小券商突围的关键路径。

6、行业整合加速,并购重组与头部集中化趋势明显

受资本市场波动、佣金率下滑、竞争加剧等因素影响,中小券商生存压力加大,行业整合趋势明显;头部券商凭借资本实力、品牌优势,通过并购重组中小券商、区域券商,扩大市场份额与业务版图;同时,券商与银行、保险、基金等金融机构的协同合作深化,打造综合金融服务集团;缺乏核心竞争力、资本实力弱的中小券商将逐步被整合或边缘化,行业集中度持续提升。

7、国际化布局提速,跨境金融服务成新增长点

随着资本市场双向开放,券商国际化布局加速,头部券商(中信证券、国泰君安、华泰证券)通过海外子公司、跨境投行、QFII/RQFII业务等,拓展海外市场,服务中资企业“走出去”与外资企业“走进来”;跨境投行、跨境财富管理、跨境资产管理等业务成为券商新的增长引擎,国际化能力成为头部券商核心竞争力的重要体现。

8、合规风控与资本实力成竞争底线,精细化运营成核心

随着金融监管趋严与资本市场波动,合规风控与资本实力成为券商竞争的底线,头部券商通过完善风控体系、优化资本结构、提升净资本规模,增强抗风险能力;同时,推进精细化运营,从成本控制、客户分层、产品创新、流程优化等环节提升盈利水平;中小券商则需加强合规风控建设,补充资本金,缩小与头部券商的差距,精细化运营能力成为券商可持续发展的核心。