本文基于两省A股上市公司最新数据,系统比较发现:广东以“规模领先+硬科技广度”见长,呈现“旗舰领航”式发展路径,强调整合与颠覆式创新;浙江则以“隐形冠军+细分深度”为核心,体现“千帆竞渡”式民营经济活力,注重渐进优化与数实融合。两省差异并非对立,而是中国制造业升级的两种互补模式,但在产业路径、企业生态与资本投向上存在显著冲突。面对“十五五”新阶段,如何化解结构性矛盾、推动差异协同,将成为塑造中国全球产业竞争力的关键。

规模体量:遥遥领先VS隐形冠军

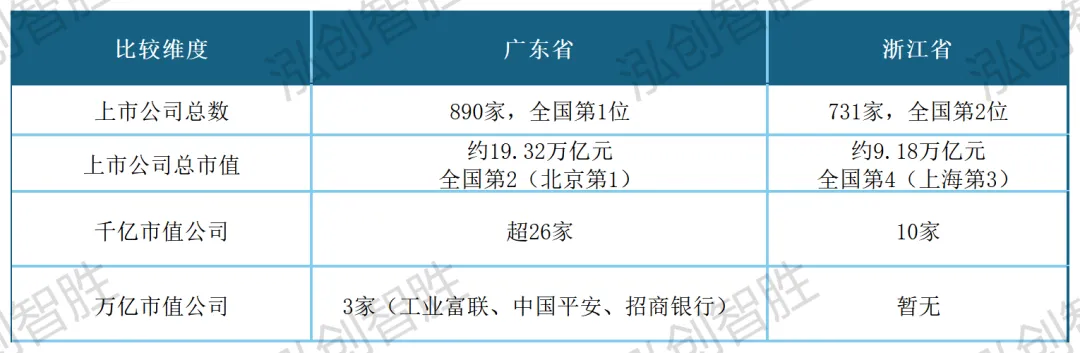

根据公开资料显示,截至2025年12月31日,浙江省和广东省的上市公司A股整体情况对比如下:

表1:两省上市公司A股核心数据对比

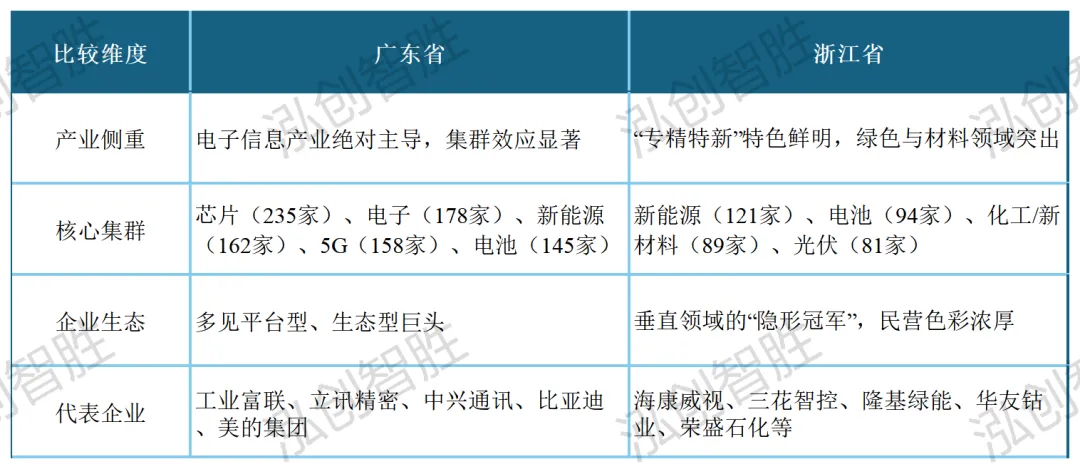

总体来看,广东和浙江作为中国资本市场的两大重镇,展现了不同的发展模式:广东在上市公司数量和总市值上均遥遥领先,尤其在电子信息产业上形成了强大的集群效应,头部企业市值规模巨大,硬科技和先进制造特征明显;浙江的优势在于绿色能源、新材料和细分领域的高端制造,以“专精特新”、民营经济活跃见长,在新兴制造领域形成了特色鲜明的板块。

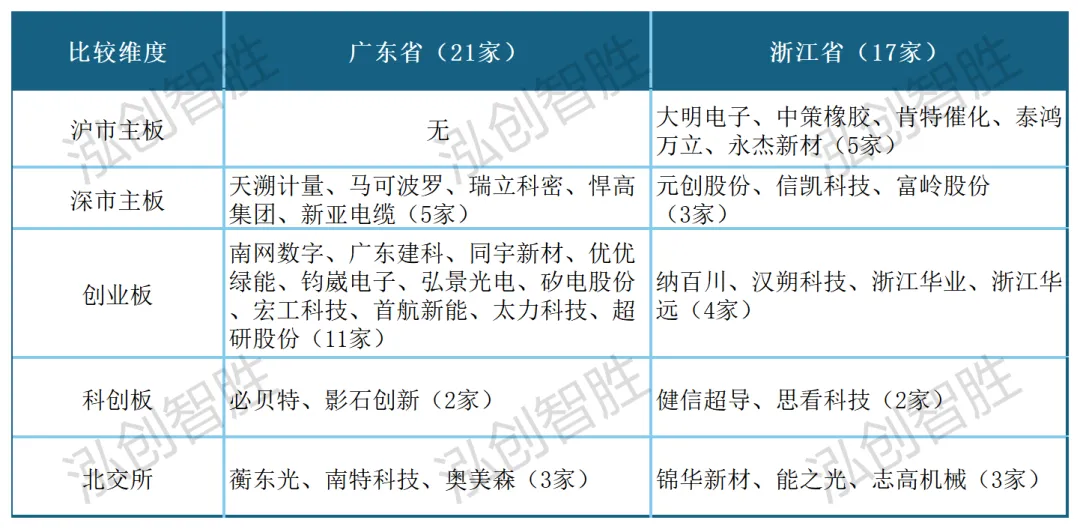

浙江省上市公司数量虽居全国第二,但731家并非后无追兵,江苏省721家紧随其后。在2025年A股IPO市场中,江苏29家新增数量全国第一,广东21家和浙江17家位列第二、三名。

表2:两省2025年A股新上市企业分布

2025年,广东省超过半数的新上市公司(11家)选择了创业板,与其新增上市公司多集中于电子、计算机、电力设备、机械制造等科技创新和高端制造领域高度相关,这些成长型创新企业与创业板的定位高度契合;浙江省近一半的新上市公司(8家)在主板上市,反映出浙江新增上市公司中,有不少是像中策橡胶这样处于传统优势产业、具备一定规模和稳定盈利能力的成熟企业,它们更符合主板的上市标准。

龙头企业:旗舰领航VS千帆竞渡

广东省的上市公司以规模大、龙头效应显著为特点,尤其在电子信息、金融、新能源领域占据全国领先地位。广东顶级公司多为平台型或生态型巨头,集中在深圳、东莞等核心城市,在电子信息全产业链和金融领域具有绝对优势。

表3:广东省顶级上市公司代表

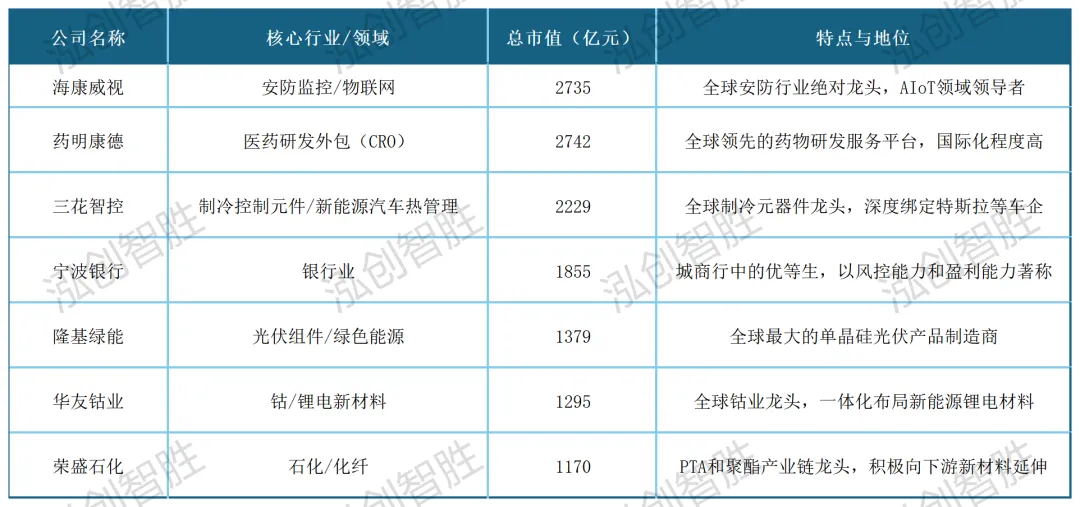

浙江省的顶级上市公司则凸显了“专精特新”和民营经济活力,在绿色能源、智能制造、医药等细分领域诞生了大量“隐形冠军”。浙江顶级公司更多由民营资本驱动,总部分布于杭州、宁波、绍兴等多地,在垂直细分领域构建了强大的技术壁垒和全球竞争力。

表4:浙江省顶级上市公司代表

广东顶级上市公司偏重规模与生态,擅长构建产业生态和系统集成,更像是“旗舰领航”,依靠大平台、大产业拉动全局,在硬科技和先进制造上体现广度,形成了难以撼动的全产业链优势。浙江顶级上市公司则注重深度与专注,在特定赛道做深做透,则更像是“千帆竞渡”,凭借无数在细分赛道领先的民营企业,在专业化和新材料新能源上体现深度,成为全球供应链中不可或缺的关键环节。

产业布局:广度支撑VS深度保障——矛盾、冲突与方向探析

广东的上市公司产业布局高度依赖其在电子信息领域的绝对领先地位。根据《中国未来产业竞争潜力评估报告》,广东在“基础支撑力-政府引导力-未来成长力”指标体系中暂居全国第二,仅次于北京,其核心竞争力体现在完善产业生态与知识要素集聚上。以电子信息产业链的垂直整合为例,广东的顶级上市公司工业富联,依托深圳、东莞等地的制造业基础,形成了从芯片设计、电子元器件生产到智能终端制造的全链条。这种“硬件驱动”的产业模式,使其在工业互联网、5G通信设备等领域具备全球竞争力。

与之相较,浙江的上市公司则展现了“民营经济+垂直细分领域”的独特优势。其产业特点可概括为两点:第一,先进制造业的“小而精”。浙江的民营经济基因使其在细分领域形成“专精特新”企业集群。例如,三维视觉数字化的思看科技、绿色轮胎制造的中策橡胶等企业,均以技术壁垒和垂直深耕为核心,填补了产业链的高端空白。第二,绿色能源与新材料的全球参与。浙江在新能源电池、光伏储能、化工新材料等绿色低碳产业的布局,与全球碳中和趋势紧密挂钩。其顶级上市公司如三花智控、荣盛石化等,在新能源汽车、清洁能源技术等领域已具备国际影响力。

然而,两省产业布局差异背后潜藏着深层次矛盾:

冲突一:产业升级路径之争——颠覆式创新还是渐进式改造?

广东倾向“换道超车”的激进创新路径,如比亚迪通过全产业链自研实现技术主导;浙江则主张“数实融合”的渐进优化,如绍兴纺织企业通过工业互联网降本增效。矛盾点在于:广东模式是否适用资源有限地区?浙江的轻资产路径能否应对国际技术封锁?

冲突二:企业生态差异——巨头引领还是群星璀璨?

广东头部效应显著,易整合资源但抗风险能力弱;浙江“专精特新”集群韧性强但缺乏全球话语权。核心争议在于:区域发展应追求规模效应还是均衡韧性?

冲突三:资本投向分歧——重研发还是重市场?

广东上市公司研发投入强度达8.5%,聚焦技术壁垒;浙江销售费用率偏高而研发占比约5.2%,侧重市场开拓。在当前内卷化竞争下,资本配置如何平衡短期收益与长期技术积累?

关键问题与未来方向

结构性矛盾凸显,广东在半导体、AI等领域存在重复建设风险,浙江部分企业数字化仍依赖进口核心技术;区域协同不足,两省在光伏、锂电池等同质化竞争加剧,需建立“长三角—大湾区”产业备份机制;政策依赖性问题亦不容忽视,广东依赖政府补贴,浙江依赖平台红利,可持续性存疑。

未来,广东需从“技术追赶”迈向“标准引领”,推动龙头企业制定国际标准;浙江应从“数字应用”转向“底层突破”,攻关工业软件等卡脖子环节。国家层面可定位广东为“前沿技术策源地”、浙江为“数实融合试验田”,共建制造业升级示范带。差异不是对立,而是互补。两省在“十五五”的协同竞争,将定义中国从“制造参与”到“技术引领”的新范式。

表5:两省上市公司A股行业板块分布

声明:本文为泓创智胜独家原创文章,未经授权,不得以任何方式加以使用,包括但不限于转载、摘编、复制或建立镜像等,否则将追究法律责任。转载请私信留言授权,转载需在文章开头注明“文章来源:泓创智胜 作者:泓创研究院”。欢迎读者私信留言,共同交流探讨。

服务微信号:泓创智胜(hczs2048)