点击蓝字,关注我们

采购拿不到发票,年底怎么做账?报税会不会被查?这几乎是所有跨境电商老板都踩过的痛点。账上收入千万,却因为一张小小的进项票,成本无从抵扣,利润虚高,最终被迫缴纳巨额企业所得税。

现在的数据全面联通,业务真实但票据不全的灰色地带,正从风险缓冲区转化为税务稽查炸弹区。多个地方税务机关已启动对跨境电商过往账务的风险筛查。有人因无票采购年销1亿却倒补1300万增值税,有人因买单出口被追缴企业所得税并处以罚款。

现实中,中小卖家往往陷入两难:要么高价向供应商索票增加成本(有时还要不到),要么冒险无票经营埋下税务炸弹。国家政策早已为这个问题预留了通路,关键在于你是否能准确识别并应用。

一

无票的所得税难题

核心在于认与定

很多卖家混淆了 企业所得税 和 增值税 在无票问题上的处理逻辑。

关键在于:无票主要影响的是增值税的进项抵扣和出口退税资格,而企业所得税的成本认定,另有规则。

增值税链条上

无票采购,意味着你无法取得合法的增值税专用发票,因此在国内采购环节无法抵扣13%的进项税。同时,在出口环节,传统合规路径(如0110、9710模式申请出口退税)也因单证不齐而无法走通。这是导致跨境电商利润被吃掉一大块的主要税种。

企业所得税链条上:

问题不在于票本身,而在于如何向税务局证明这笔成本真实发生了,并允许在计算利润(应纳税所得额)时将其扣除。这里的核心凭证并非必须是中国的增值税专用发票。

根据《企业所得税税前扣除凭证管理办法》,交易真实、逻辑清晰的各类凭证,都可能被税务机关认可。

二

三大合规路径

总有一条适合你

跨境电商的合规优势,恰恰在于其业务天然的跨境属性。根据不同规模和业务模式,目前已经形成了三条被验证可行的无票合规主线。

9610无票免征+

企业所得税核定征收

此为国家为跨境电子商务综合试验区(简称综试区)内企业量身定制的普惠性政策。

增值税:

对未取得有效进货凭证的货物,只要在综试区注册,并通过 9610 模式报关出口,且在跨境公服平台完成信息登记,即可享受增值税、消费税免征政策(即无票免税)。

企业所得税:

针对上述享受免税的企业,税务机关可采用 核定征收 方式。应税所得率统一按4%执行(国家税务总局公告2019年第36号)。

实际税负:

这意味着,你的企业所得税不再是收入-成本=利润×25%,而是直接按收入总额×4%来核定你的利润额,再以此为基础计算税款。税负清晰且大幅降低。

适用对象:

适用于业务模式为小包直邮、在综试区注册的广大中小卖家。

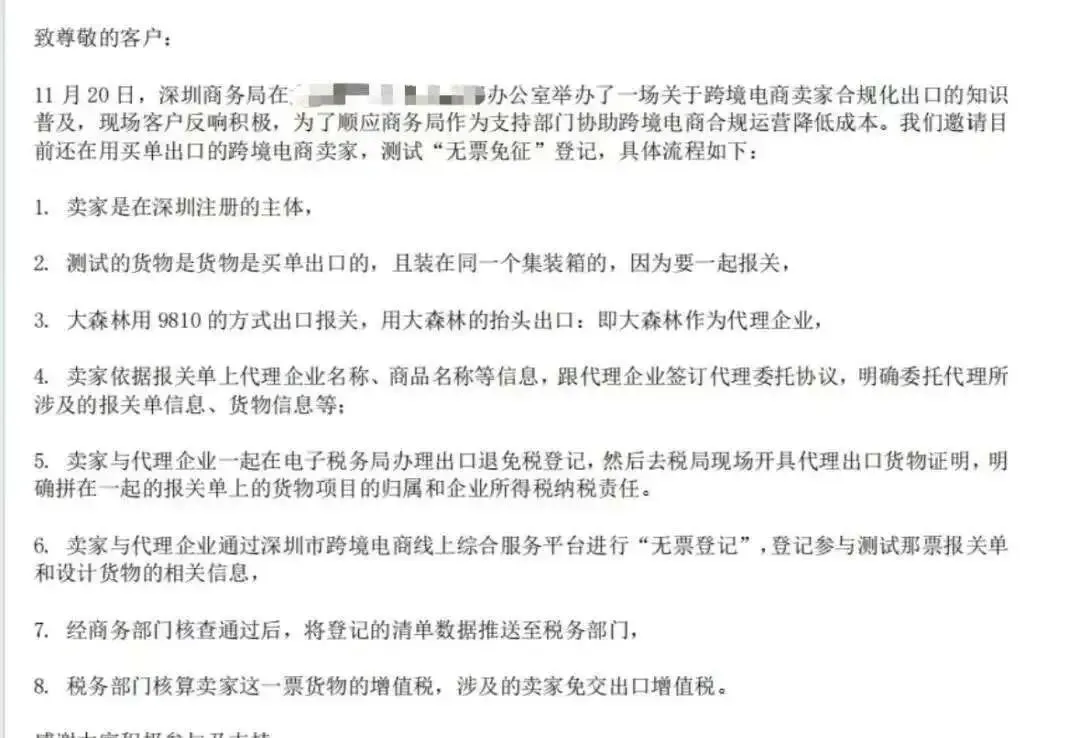

9810模式下的合规探索

对于备货至海外仓(如亚马逊FBA)的卖家,9810模式是当前政策鼓励的方向,其合规处理也出现了新突破。

增值税:

在深圳等试点地区,通过与指定物流商合作,采用9810模式报关,并在商务、税务部门指导的线上平台完成 无票登记 后,可将相关出口额认定为免征增值税范围。

所得税:

其核心在于,通过上述无票登记程序,将这笔合规出口业务产生的收入,在企业所得税核定征收的框架下予以认定。这为解决海外仓卖家的无票问题提供了官方认可的接口。

适用对象:

主要采用FBA或第三方海外仓模式、年销售规模较大、追求资金效率(可离境即申请预退税)的卖家。

三

1039市场采购贸易

这是国家为解决小商品出口“多品种、小批量、无发票”问题而设计的特殊监管方式。

核心逻辑:

在特定市场集聚地(如义乌)注册备案后,即可通过 1039代码 以简化申报方式出口,免征增值税,无需提供进项发票。

税负:

仅需在1039试点地按核定方式(低税率,如0.4%)缴纳个税或企业所得税。

适用对象:

特别适合产品SKU多、货值低(单票不超15万美元)、采购来源分散且普遍无法开票的中小卖家或个体户。

关于境外成本:

跨境电商的海外仓租、平台佣金、广告费等支出,通常没有中国发票。根据28号公告,这些境外 Invoice(形式发票),只要要素齐全(交易双方、日期、金额、事项等),经翻译整理备查,即可作为税前扣除凭证。这是跨境电商相比国内企业的巨大优势,解决了近半的无票成本。

三

合规vs不合规的代价

01

切忌自我放弃

不要因为无票就索性不做税务申报,或将所有销售收入隐匿。这是最高风险的玩法。金税四期会同平台数据交叉比对,差异自动预警。

02

主体匹配是关键

上述优惠政策(尤其9610)有地域(综试区)和模式(特定报关代码)限制。企业必须确保:报关主体 = 税务申报主体 = 资金收款主体,逻辑一致。

03

保证业务真实性

无论采用哪条路径,都必须保证业务的真实可追溯。完整的采购合同、付款记录、物流轨迹、平台订单等证据链,是应对税务核查的基石。

04

从历史追溯转向未来合规

税务稽查虽可能追溯过往,但监管机构更鼓励企业主动建立未来的合规流程。与其纠结于过去几年无法补票的账目,不如立即选定一条合规路径,让未来的每一笔业务都走在阳光下。

三

三步自救治指南

看到这里,相信你已经明确,合规化并非会计做账,而是一个贯穿业务全流程、数据全闭环的系统性工程。但在实操中,大多数跨境卖家的困境依然存在:

模型选择不清:与真实业务匹配的出口模式到底是9610?还是9810?

凭证管理混乱:大量无票采购、海外发票该如何合规入账?

数据链路断裂:订单、报关、结算、税务四者如何打通、不被预警?

系统交叉核对:会计数据能否与海关、平台、外汇银行的数据严丝合缝?

尤其在 9810 无票免征、企业所得税核定征收等新规陆续落地后,通关与财税的交叉风险加剧,一个填报错误,就可能导致退税泡汤,甚至触发稽查。

税务合规的安全感,本质上源于 业务链、票据链、资金链、数据链 四链合一的闭环。

【限时资源】

我们已准备了一套针对不同规模跨境卖家,适用于 2026 年的 《跨境电商财税四链合一阵列自查清单(含出口模式匹配决策表)》,可以帮你快速诊断自身合规现状,并按阶段选择方案。

现在,你只需添加我们的微信,回复关键词 “合规清单” ,即可免费获取该清单,并预约一次针对你当前状况的 30 分钟在线合规咨询 名额。

合规从来不是一次性动作,而是伴随业务成长的持续赋能。从数据源头实现清晰,才能在利润与安全之间找到平衡。

欢迎添加下方微信领取清单,或向我们直接提问:

【十七聊电商财税】